新冠病毒感染肺炎疫情仍然牵动人心。作为金融从业者,最近时刻感受着资本市场的剧烈波动以及命运的无常。

对市场及对生命心存敬畏之时,更感恩医务工作者以及一切为抗击疫情冲在一线的工作人员,用自己的专业、善良、勇气和信念为我们的健康保驾护航。

祝愿疫情的阴霾昨日消散,还每个人一份平安和健康。

对于湖北城投的投资者而言,心中牵挂或许又多了一层:新冠疫情对于湖北财政和城投的影响到底有多大?主要影响方面有哪些?投资策略又该如何应对?

今天,我们就从湖北省城投现状、疫情对湖北省城投的短期影响、湖北省城投信用利差分析及疫情对湖北省城投的长期影响四个方面做一梳理和分析。

一、湖北省城投现状

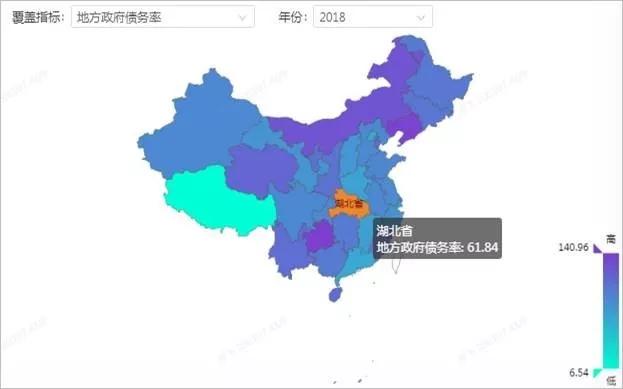

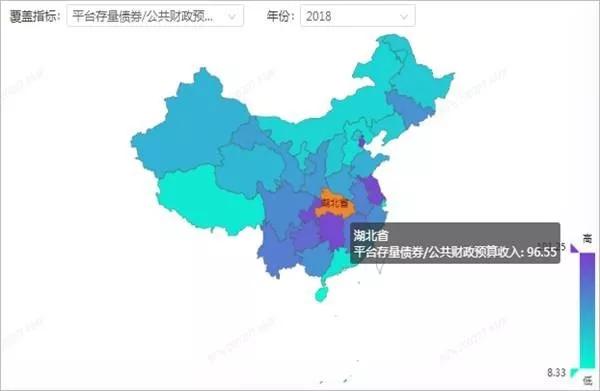

1.1 湖北省的整体债务负担在全国处于中偏上。

分三个口径:1)政府口径下,根据官方最新公布数据,19年末湖北省政府一类债务规模为8040亿,照此计算主要债务指标中,19年地方债务率约为69%,处于全国各省中等水平;

2)平台有息债务口径下,我们预估的城投企业有息债务规模约为1.9万亿(未剔除母子重复),18年平台有息债务/综合财力不到1.7X(6/31),亦处于中偏上水平;

3)城投债口径下,湖北目前全部城投债余额近4000亿(全国占比约为5%,湖北省信用债7成是城投债),18年平台存量债券/公共财政预算收入约为96.55%(9/31),亦处于中偏上水平。

(以上图表数据来源:嘉实AMP城投数据地图)

1.2 债务负担存在结构性分化。

城投债务主要集中在武汉(约占到接近一半)、襄阳和宜昌等地,到期压力相对集中。

从目前看,湖北省一年内到期的城投债约为548亿,武汉的发债城投约20家,城投债余额1,020亿,一年内到期115亿,相对较大。

疫情比较严重的黄冈和孝感,平台有息债务规模约在200-300亿,城投债余额百亿左右,一年内到期的债券分别接近30亿和1.6亿左右。但以上均属于湖北省内强地级市区域。次发达地区债务负担尚可。

(湖北省不同地区的债务情况)

1.3 城投偿债主要依靠借新还旧,但到期压力集中在优质平台主体。

湖北省的借新还旧比例约为60%,在全国属于相对较低水平,但湖北省级和武汉、宜昌、黄石、荆门等的城投的借新还旧比例约在60-80%,短期内实际对偿债影响较大的变量仍是再融资。

湖北省级平台中,到期压力较大的是湖北交投、联发投、长江产投,武汉市到期压力较大的是武汉地铁、武汉地产和武汉旅游,地级市中到期压力较大的是江汉国资。

二、疫情对湖北省城投的短期影响

2.1 疫情冲击对财政收入影响最为直接。

疫情短期内对武汉的财政和税收有较大影响,目前对各行业的影响会有逐步显现的过程,但近期监管出台了多项扶持政策目的是在于将此种影响最大程度的降低。

预计短期的影响在于土地出让的节奏和计划会被打乱,作为基建托底的另一个要素,坚持房住不炒的同时,不能让地产资金链断裂,目前看地产行业再融资政策有放松的可能性。

预计未来一到两月内武汉的土地出让将大幅下滑。根据媒体报道,2月4日以来,北京、天津、上海、杭州、重庆等多地暂时叫停了土地出让,1月全国主要地级市土地出让金同比下跌19.74%。

诸多迹象表明,未来土地市场压力增大。预计一季度经济活动近乎于冻结的状态会持续至3月份,房地产开发商销售承压,在土地市场上预计阶段性采取保守态度,一季度土地出让和财政收入将受到较大影响。

目前,全国各级财政累计下达疫情防控补助资金470亿元。截至2月3日,湖北全省各级财政部门已筹集疫情防控资金60亿元,约占19年湖北全省卫生健康的支出的1/10。

其中中央资金接近20亿,中央财政紧急投入3亿,专门补贴武汉火神山医院和武汉雷神山医院的建设。湖北获得了来自中央财政资金的大力支持。相信后期随着疫情发展,中央对湖北的专项防疫资金仍会增加。今年中央对湖北后续的财政转移支付也会相应增加。

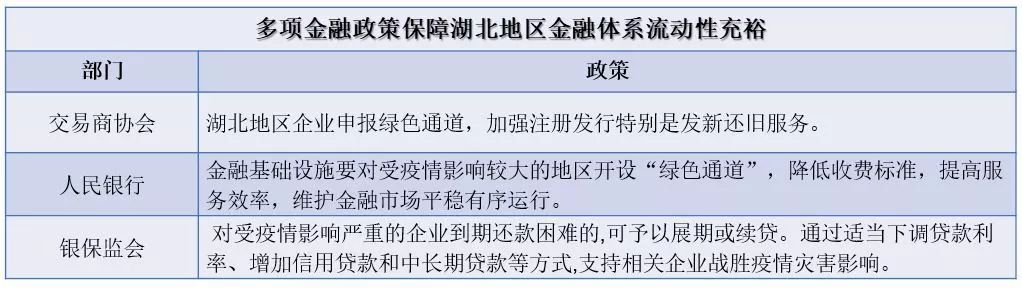

2.2 多项政策保障湖北地区金融体系流动性充裕,企业滚动融资,短期债务续借较为稳定。

在疫情爆发后,除中央和省财政对于湖北疫情防控重点保障企业*款贷**给予财政贴息支持之外,各部委及相关机构纷纷针对疫情区域的企业出台相关措施,保障债务滚动及偿还。

在区域金融体系流动性充裕的背景下,疫情相关或非疫情相关的湖北地区企业,均可得到一定程度的再融资保障。

(来源:新闻整理)

2.3 个体层面,疫情不可避免的对部分城投企业的收入产生影响,但标的企业自身抗风险能力较强,短期负面影响较小。

例如,湖北交投管理全省7成的高速通行费收入会下滑,武汉地铁停运后损失较大等,收入减少会加大偿债的压力。

从债券来看,湖北省级平台中,到期压力较大的是湖北交投、联发投、长江产投,武汉市到期压力较大的是武汉地铁、武汉地产和武汉旅游,地级市中到期压力较大的是江汉国资。

这些城投平台均为省级平台或省会及地级市主要平台,且均为大型地方国有企业,部分企业在此次抗疫方面发挥了重要职能,综合发行人基本面和与券商沟通的情况,很多企业安排专人值守做好兑付安排,我们认为,这些公司融资渠道通畅,存续债券的流动性压力尚可控,新冠疫情对于债券集中到期的负面影响有限。

三、湖北省城投信用利差分析

3.1 现阶段市场信用利差和影响因素

城投板块2018年三季度以来经历了信用利差的明显压缩,目前利差水平位于市场1/4分位点以下。

2020年开年以来,由于利率债的快速下行,城投信用利差出现了小幅度的被动扩大。

(城投债信用利差,来源:Wind)

从评级利差和期限利差来看,利差压缩趋势不减。与利率债曲线形态有所区分的是,城投债收益率曲线并不陡峭,期限利差位于中性水平,而叠加目前评价利差水平的市场低位,我们可以看出短期主导城投债走势的很重要的因素是流动性溢价。

在充分的资金需求驱动下,流动性溢价的重要性会高于信用基本面的扰动。

3.2 湖北地区城投信用利差走势

历史来看,湖北城投的信用利差区域特性并不显著,在近期疫情爆发后趋于稳定。若由于个体性负面事件冲击造成收益率上行,则是较好的投资机会。

(湖北城投信用利差,来源:Wind)

四、疫情对湖北省城投的长期影响

4.1 城投债投资价值重新凸显

从长周期来看,我们认为疫情可能增强政策加码基建以对冲下行风险。疫情加重经济下行压力,延缓基建复工进度,预计政策工具会进一步倾向于加码基建以对冲下行风险,主要可能体现在几个方面:

一是资金上,专项债有望在3万亿基础上继续增加几千亿,重点用于支持基建。叠加经济下行扶持企业,减*力税**度加大,开支增加,财政赤字率今年或破3。

二是公共卫生健康基础设施投入增加。疫情后,各地可能建设类似火神山医院之类的防疫医疗设施,加大对公共健康设施补短板的力度,这为城投企业创造了机会。

城投板块的行业风险通常与经济基本面成反向关系,当经济确定性企稳复苏时,隐性债务管理、违规举债行为的重要性会重新回到历史舞台,届时城投板块将重新面临债务滚动的考验。

站在2020年初,我们也曾展望未来可能发生这一情况的时点;但此次疫情的冲击,无疑将这一时点到来的时机再次延长。

另一方面,资管新规再次延期,也有利于中低评级信用债、特别是城投债板块的信用利差进一步压缩。整体的供需情况为城投债信用利差提供了较好的支撑。

但需关注的是,当疫情冲击过去,经济重新回到正常的轨道,央行是否会有流动性收缩的举措,届时整体信用债的流动性风险溢价将受到影响。

4.2 疫情对湖北城投的长期影响

目前看监管出台了多项措施维护经济稳定,首先是确保防疫物资生产,接下来是稳企业和稳经济,再者是确保债务正常接续。

尤其湖北地区(包括其他疫情严重地区)的财政将减收,但得益于监管层出台针对疫情的诸多金融和财政政策维稳,民生、公益性、建设类平台的债务到期接续或有一定保障,同时阶段性到期的弱资质湖北平台债券规模亦不大,但需要关注后续疫情控制情况以及对区域经济的实际冲击程度。

但非公益类平台,特别是开发区类平台,需要关注疫情持续的时间。若持续时间超预期,部分偏远地区开发区,特别是产业培育尚不完善的地区,可能存在产业主体撤出及区域经济活力受挫等情况,对开发区税收收入的影响更为长期,对应的平台债务滚动或偿债都将受到影响。

五、小结

信息量大,再做个总结:

湖北省的整体债务负担在全国处于中等偏上,结构性存在两级分化。债务未来一年到期压力相对较大,但结构性压力相对可控。

短期来看,疫情对于湖北省城投的影响主要体现在财政层面,但整体影响小于产业主体;抗疫相关平台的债务续借存在政策的直接保障,非抗疫类国有企业在保障湖北地区金融体系总量充裕的基础上偿债风险相对稳定。

个体层面,疫情不可避免地会对交运类城投的业务影响较大,但对应标的自身抗风险能力较强,短期的收入下滑对偿债影响有限。若由于个体性负面事件冲击造成收益率上行,则是较好的投资机会。

具体到信用利差,在货币政策宽松的背景下,城投板块信用利差的主导因素是流动性风险溢价。在这样的市场环境中,相对确定的趋势是信用利差压缩、评级利差和期限利差有条件的压缩,而区域特性相对并不明显。

长期来看,债券市场流动性溢价退潮的拐点尚且不论,经济阶段性冲击也延长了城投类资产的生命力,城投债投资价值重新凸显。

从湖北省内区域信用风险溢价的角度,公益、民生、建设等抗疫相关城投存在政策支撑,开发区类城投需观测疫情持续的时间进行判断。