(报告出品方/分析师:申港证券 曹旭特 尤少炜)

1. 大水捉大鱼

1.1 仪器仪表万亿级空间

川仪股份市占率极低仪表行业万亿级市场,行业盈利水平有所提升。

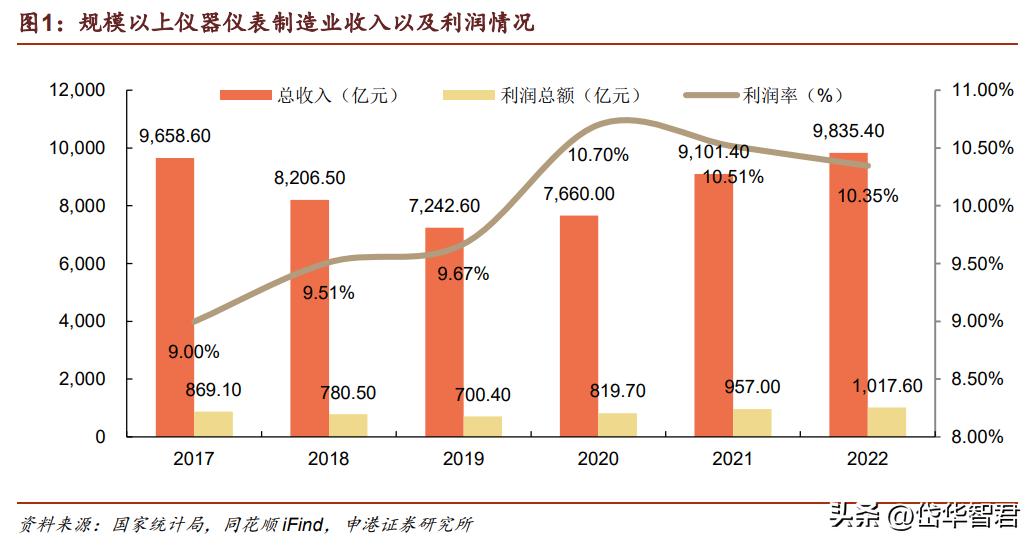

仪器仪表行业具备万亿级市场收入体量,根据国家统计局数据,2022 年规模以上仪器仪表制造业收入为 9,835.4 亿元,同比增长 8%,2022 年规模以上仪器仪表制造业利润总额为 1017.6 亿元,同比增长 6.3%。

从数据来看,仪器仪表行业属于万亿级市场,同时受益于产业升级,行业整体利润水平也有所提升,利润率从 2017 年的 9%提升至 2022 年的 10.4%。

川仪具备国产综合仪表上市公司标的稀缺性。

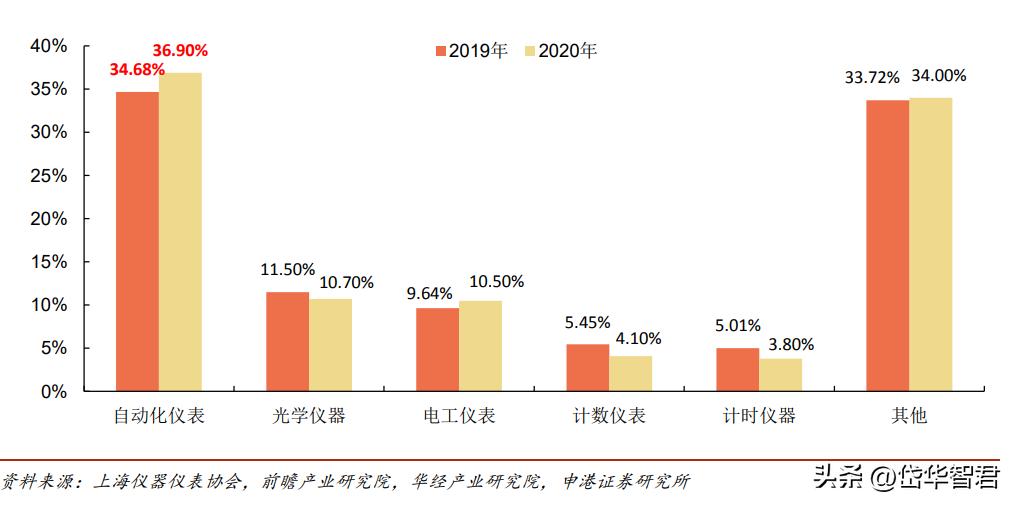

仪器仪表行业中可进一步分为自动化仪表、光学仪器、电工仪表、计数仪表、计时仪器等多个子行业,仪器仪表行业中自动化仪表占比较高且呈现提升趋势,其占比从 2019 年的 34.7%提升至 2020 年的 36.9%,主要玩家为国外厂商,国产替代空间较大,目前只有川仪为国内少数的综合仪表行业上市公司,具备标的稀缺性。

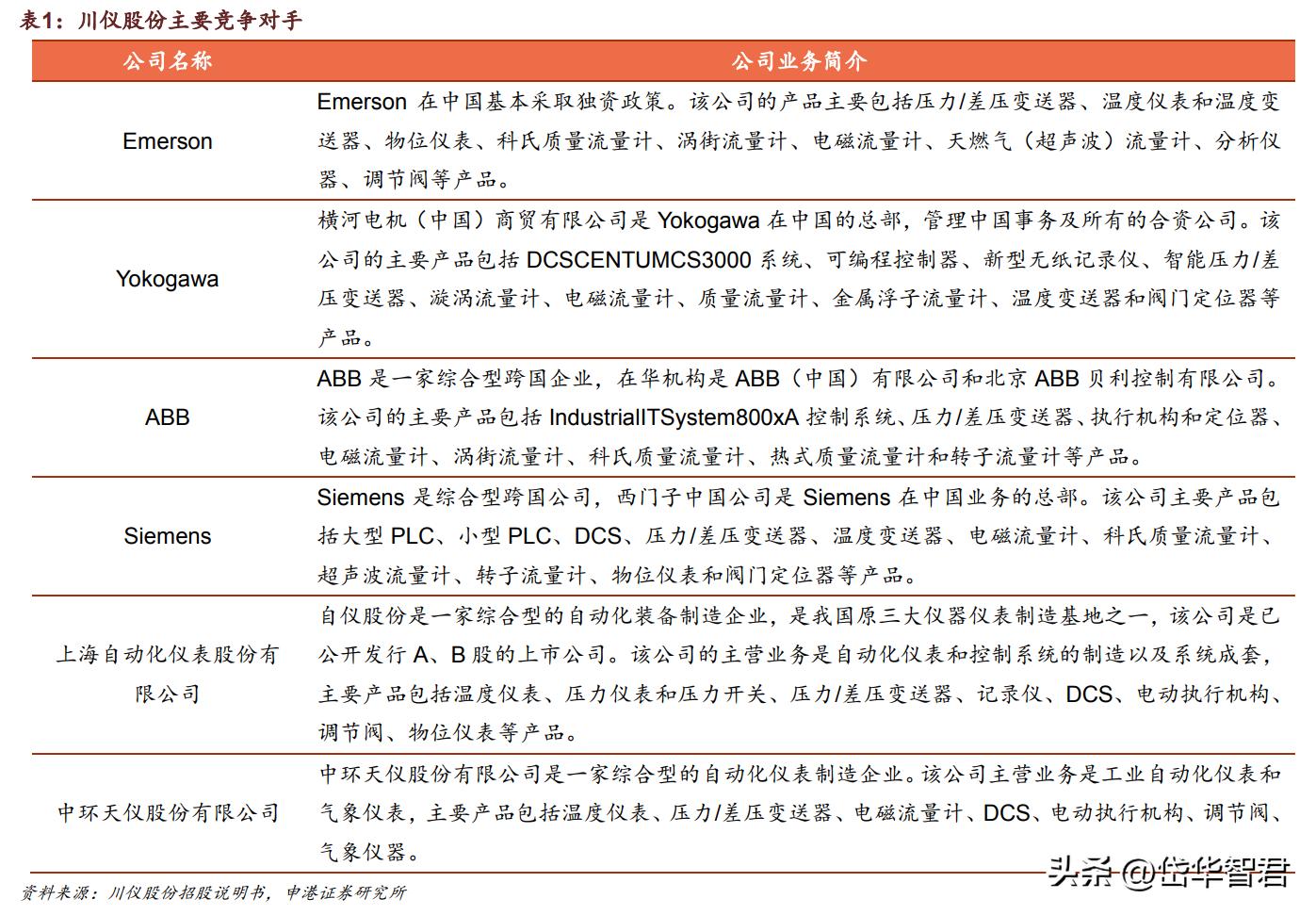

根据川仪股份招股说明书披露,目前综合自动化仪表公司的参与者主要为艾默生、横河电机、Abb、西门子等国外厂商,国内主要是川仪股份、上海自仪、中环天仪等国企。

图2:我国仪器仪表制造业子行业结构占比

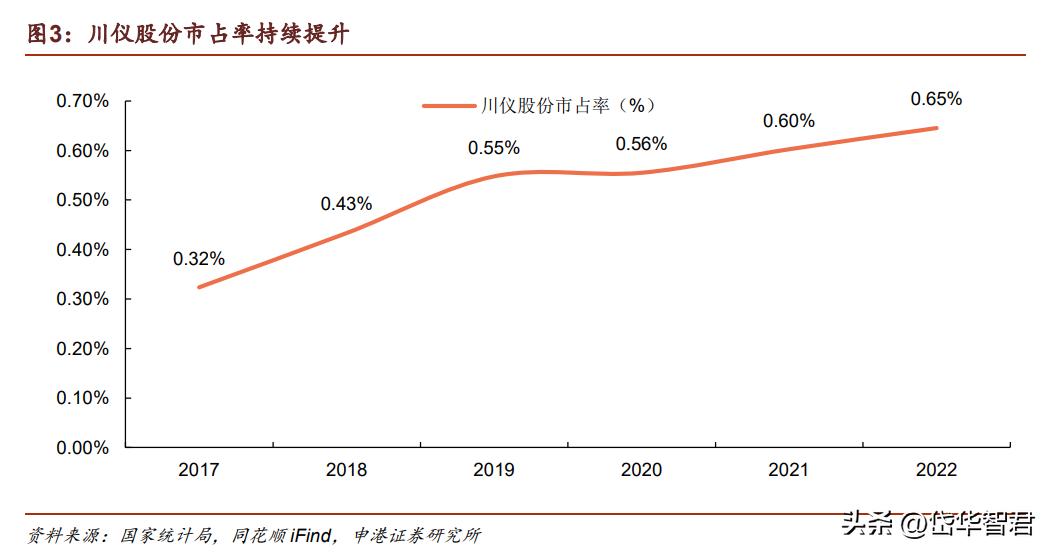

川仪股份市占率仍有较大提升空间。

如果按照川仪总体收入与仪器仪表制造业总收入进行对比测算,2022 年川仪股份市占率仅为 0.65%。

从历史来看市占率亦呈现提升趋势,一方面来自于自动化仪表在整体仪器仪表占比提升,另一方面来于公司在自动化仪表中销售占比提升。同时根据川仪股份反馈目前公司主要竞争对手主要为艾默生、横河电机以及西门子等国际厂商,国产替代空间较大。

预计未来川仪股份市占率提升逻辑仍有延续性:下游企业从供应链安全以及降本增效角度出发寻求国产替代,川仪作为国产仪表龙头有望受益,同时川仪通过深度介入下游客户项目积累大型项目经验从而进一步提升客户粘性。

1.2 对标艾默生川仪市值成长空间较大

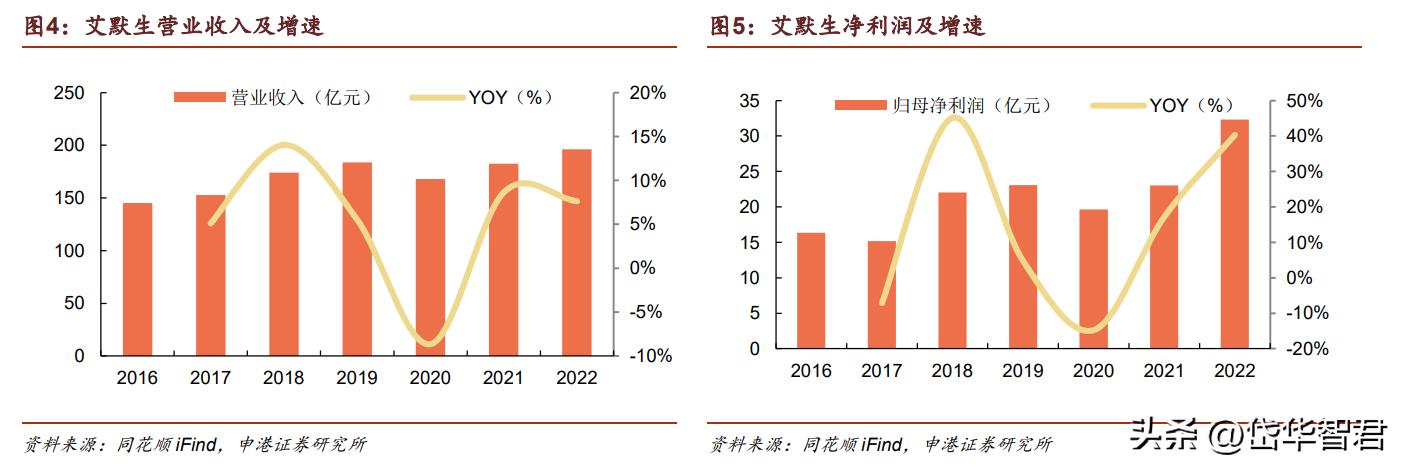

艾默生 2022 年收入 196.29 亿美元,同比增长 7.64%,归母净利润为 32.31 亿美元,同比增长 40.3%,目前市值为 454.4 亿美元(2023 年 5 月 29 日),市盈率为 14.06 倍。

而同期川仪股份市值仅为 158.6 亿人民币市值,对应 2022 年 5.81 亿元利润,市盈率为 27.3 倍。艾默生的存在说明仪器仪表行业可以进行集中出现行业龙头,川仪作为国产仪表龙头市值潜在成长空间较大。

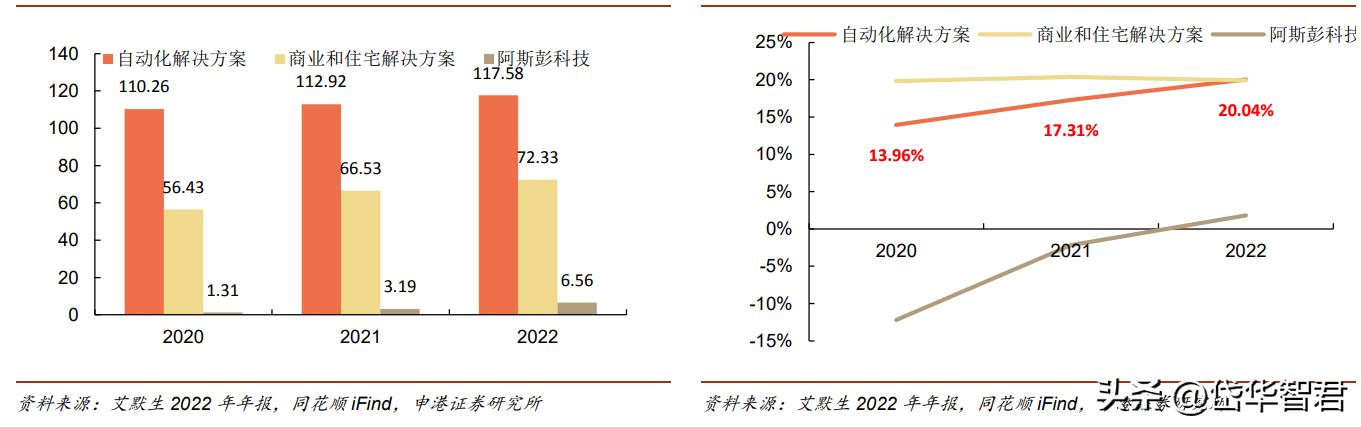

艾默生自动化方案业务收入占比达 60%,盈利能力大幅提升。

分拆艾默生业务来看,目前艾默生业务主要分为自动化方案以及商业和住宅解决方案两块业务,其中 2022 年自动化解决方案收入占比 60%,从历史来看,20 年到 22 年自动化解决方案收入复合增速仅为 3.27%,但盈利能力显著提升,该部分业务税前利润率从 20 年的 13.96%提升至 22 年的 20.04%。

图6:艾默生分业务收入(单位:亿美元) 图7:艾默生分业务税前利润率

艾默生自动化解决方案盈利能力提升主要来源于产品结构优化。

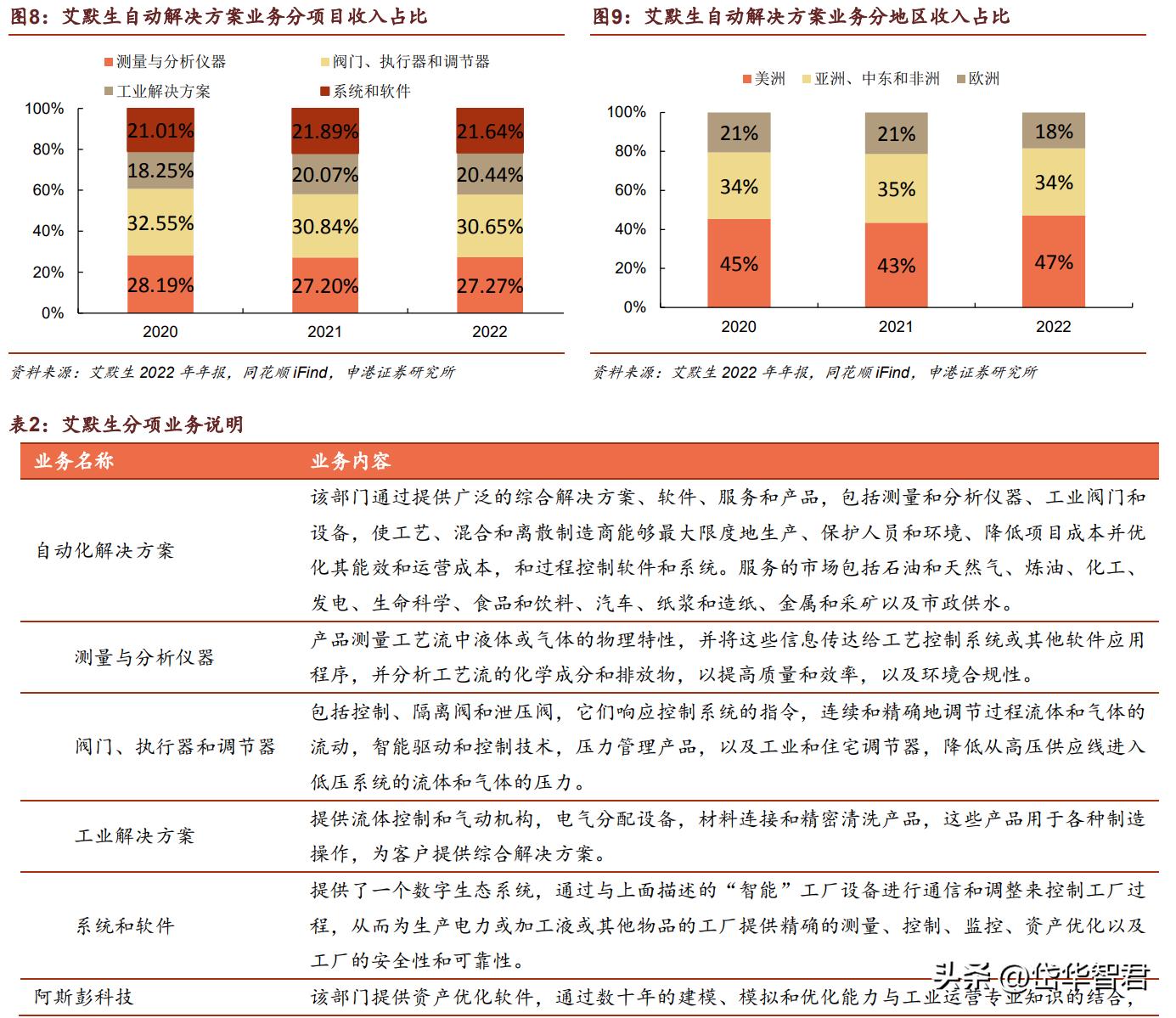

艾默生自动化解决方案业务还可进一步拆分为测量与分析仪器,阀门、执行器和调节器,工业解决方案,系统和软件四项子业务。

从收入结构数据来看,工业解决方案以及系统软件业务占比提升驱动自动化解决方案整体盈利能力提升。

综上我们通过复盘艾默生的业务发展情况得到以下几点结论:

仪器仪表行业可产生大市值上市公司,川仪作为国内仪表龙头未来发展潜力较高。

自动化仪表业务可进一步延伸成为自动化解决方案业务,提升产品附加值,增强行业进入壁垒,例如艾默生 2022 年自动化解决方案业务税前利润率可达到 20%。

自动化解决方案的核心是业务由硬件端(测量与分析仪器、阀门、执行器和调节器)向软件端(工业解决方案、系统和软件)进行发展。

1.3 仪器仪表国产替代潜力大

下游企业从供应链安全以及降本增效角度出发寻求国产替代,川仪作为国产仪表龙头有望受益。

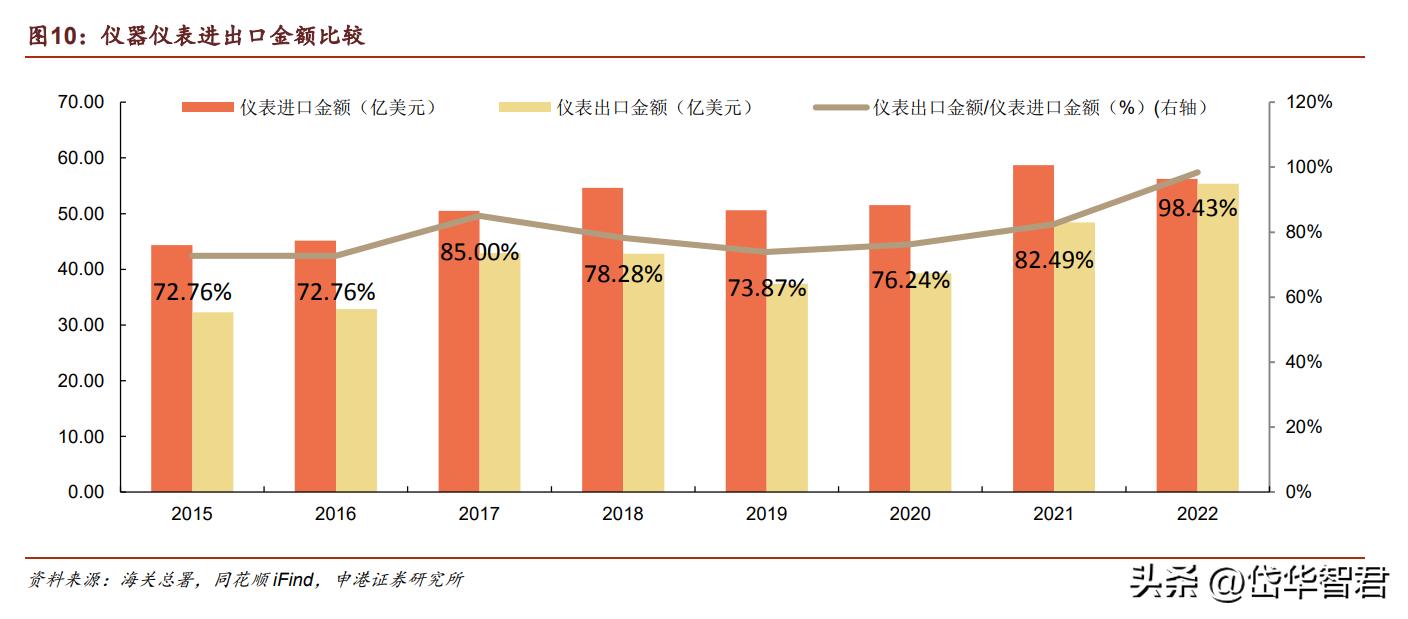

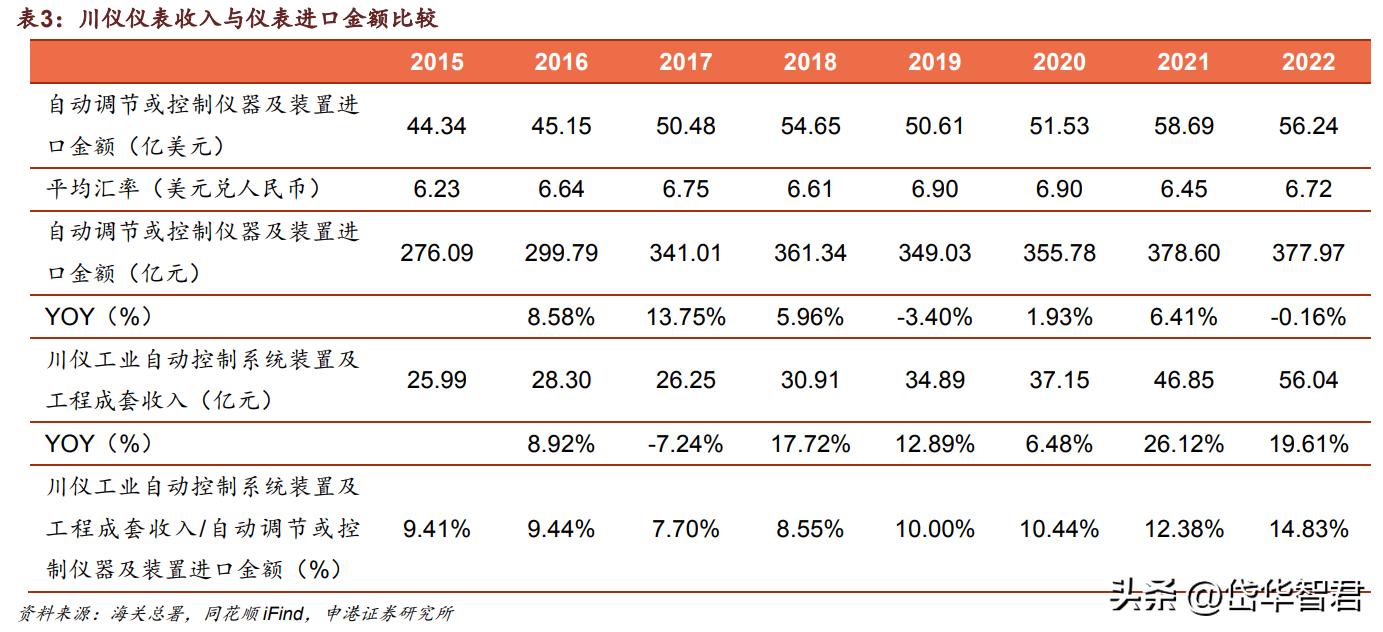

根据海关总署披露的仪表行业进口金额数据,伴随着产业链转移,我国逐渐从仪表净进口国家转变成为净出口国家,同时结合川仪年报披露的数据,川仪仪表收入/仪表进口金额比值持续提升,从 2015 年的 9.41%提升至 2022 年的 14.83%,验证川仪的国产替代逻辑。

而国产替代主要来自于下游国产厂商出于性价比以及供应链稳定性角度更加倾向于采购川仪等国产厂商设备。

2. 本质是卖服务

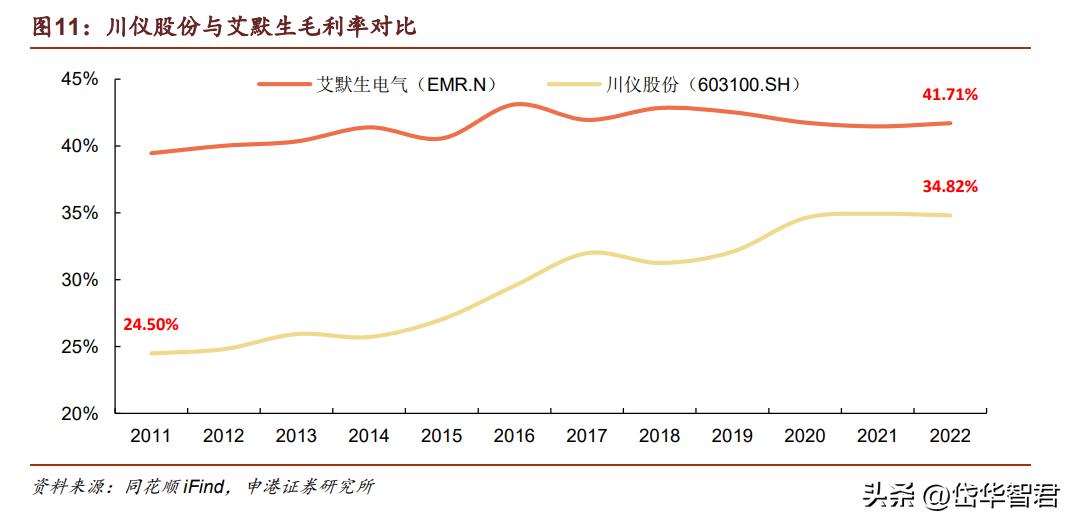

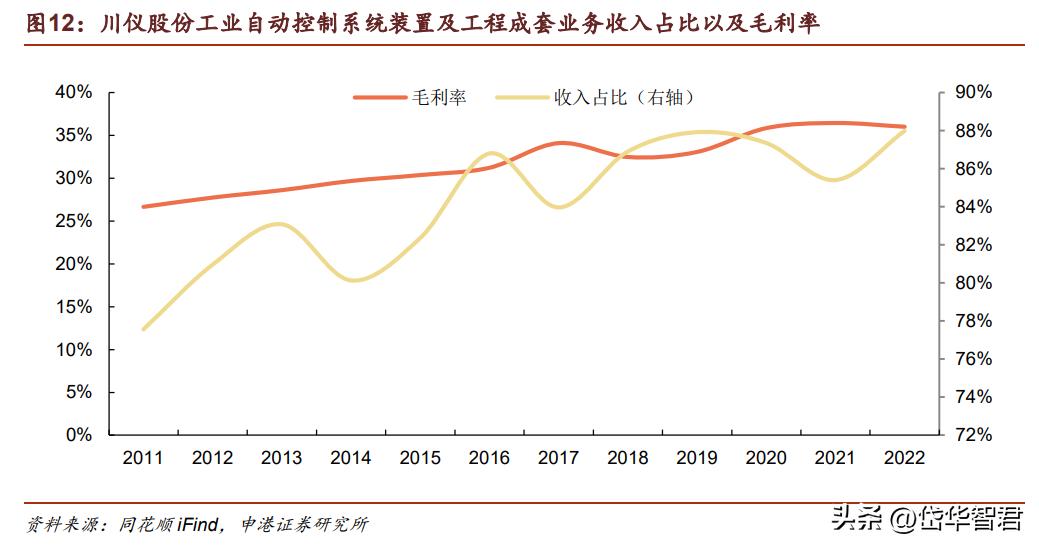

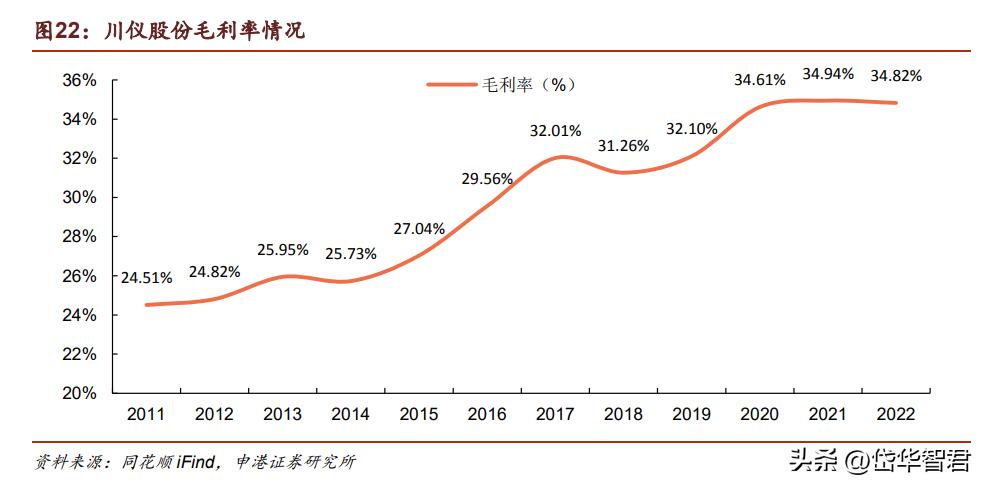

川仪股份毛利率从 2011 年的 24.5%提升至 2022 年的 34.8%,公司作为制造业公司,产品毛利率可持续提升,本质是由于公司以服务驱动产品销售,通过深度介入下游客户项目的新建及技改,提供完整的一体化解决方案,不断积累大型项目经验从而构建较为深厚的竞争壁垒。所以公司不会陷入制造业内卷从而保证盈利能力稳步提升。

川仪股份盈利能力提升在过去得到印证,但仍有提升空间。以川仪股份与全球行业龙头艾默生毛利率对比来看,川仪股份毛利率从 2011 年的 24.5%,提升至 2022 年的 34.82%,平均以每年 1%的速度增长,但对标同期艾默生的毛利率来看,川仪股份毛利率仍有一定提升空间。同时结合我们在前面对于艾默生分析,工业解决方案等偏软件业务占比提升是艾默生整体盈利能力提升的重要驱动因素。

川仪整体毛利率提升主要来自于其核心的自动控制系统装置及工程成套业务毛利 率提升以及该业务占比提升。

2.1 公司产品应用于智能工厂的感知层与执行层

公司是综合型工业自动化仪表及控制装置研发制造企业,产品覆盖工业自动化仪表及控制装置各大品类,包括过程检测仪表、控制阀、分析仪器、控制系统及装置等单项产品的研发、制造、销售和服务,并具备系统集成及总包服务能力,可为工业客户提供相关产品和自动化解决方案。

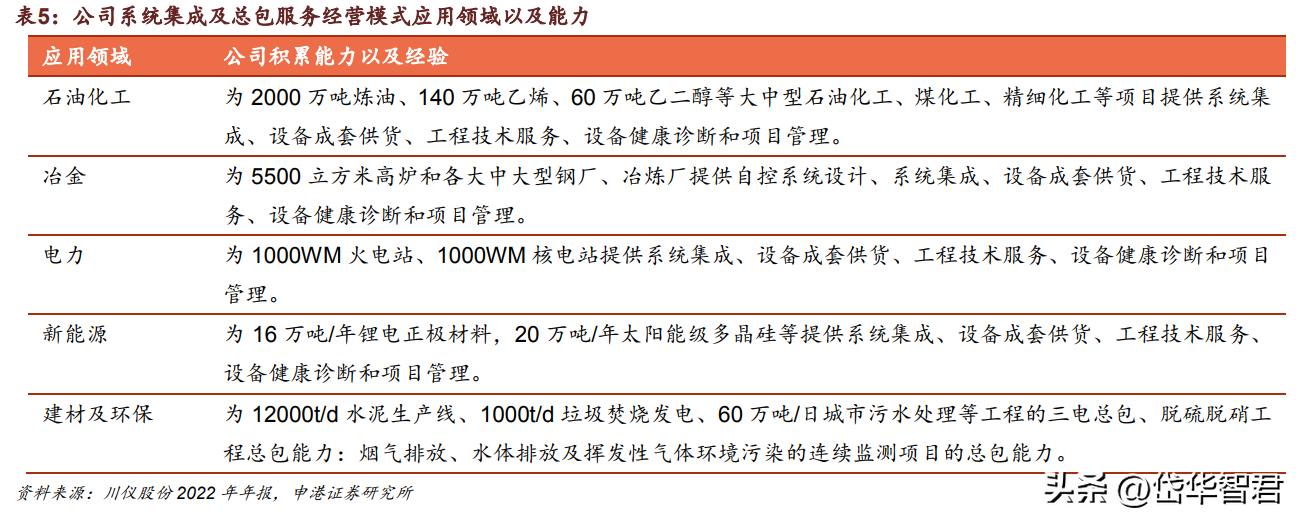

公司持续积累的大型项目经验构成坚实护城河。

公司依托综合型工业自动化仪表及控制装置研发制造企业的优势,针对石油化工、冶金、电力、市政公用及环保、轻工建材、城市轨道交通、新能源等下游领域客户在新建项目和技术改造等方面的需求,不断提升基于设计优化、设备选型搭配、产品供货以及安装调试、维护等技术服务的系统集成及总包服务能力,并通过开展系统集成及总包服务带动单项产品销售。

以石油化工项目为例,公司具备为 2000 万吨炼油项目提供系统集成以及设备配套等多种服务,由于石油化工行业对化工生产工艺的安全性与稳定性有较高要求,通常会选择有成熟经验的仪表配套公司开展合作,所以公司较国内其他中小型仪表厂商具备较大竞争优势,同时公司通过开展业务也在不断积累大型项目经验从而持续构建护城河。

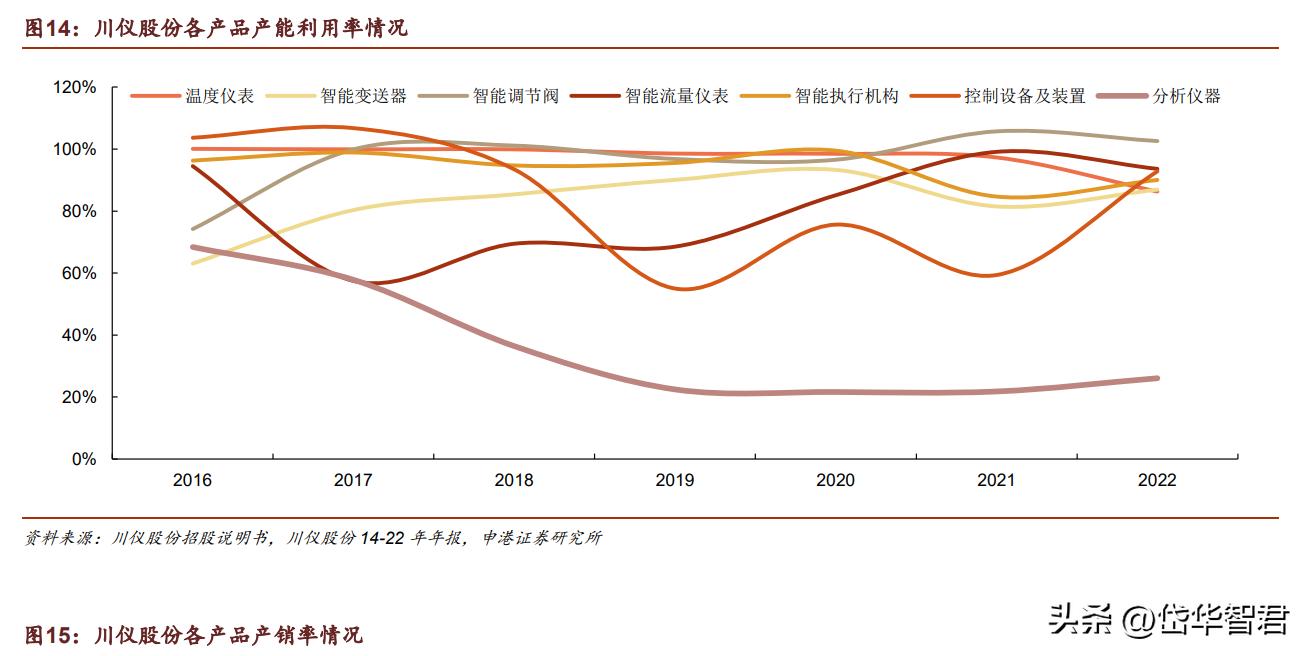

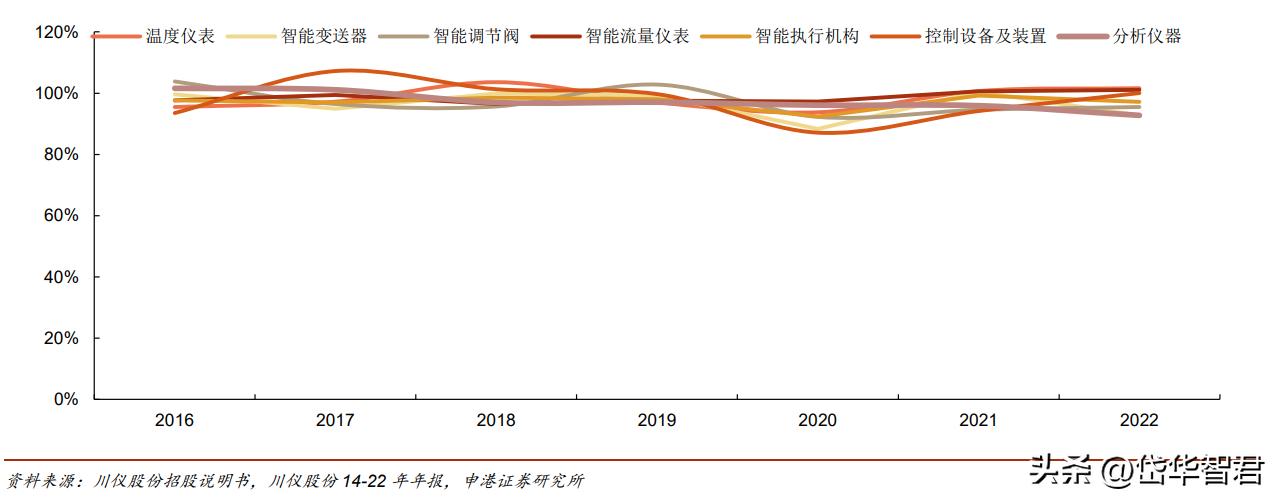

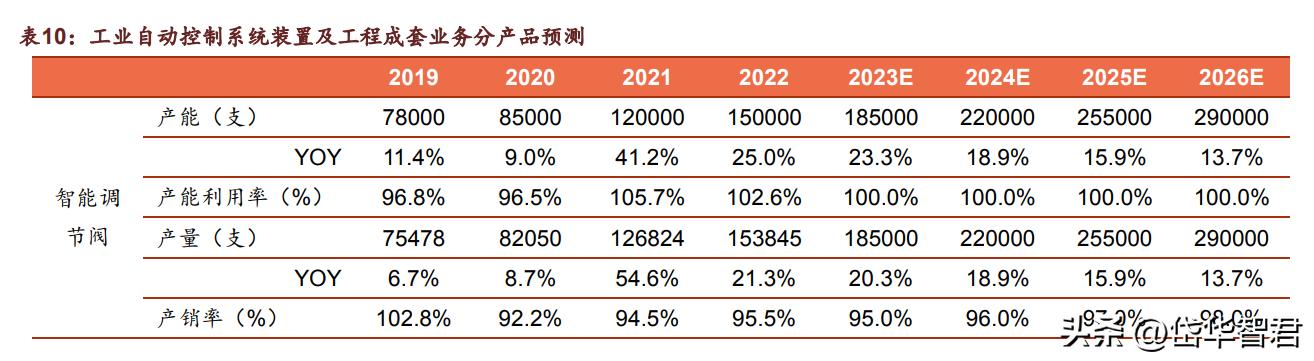

2.2 公司产能利用率与产销率处于较高水平

根据川仪历年披露的产能与产销量数据来看,公司温度仪表、智能变送器、智能调节阀等多项核心产品产能利用率与产销量均处于较高水平,在 80%以上,说明公司产销情况良好。其中智能调节阀产品产能利用率与产销率已达到 100%左右,实现满产满销,说明公司下游需求强劲,为公司后续扩张产能打下良好基础。

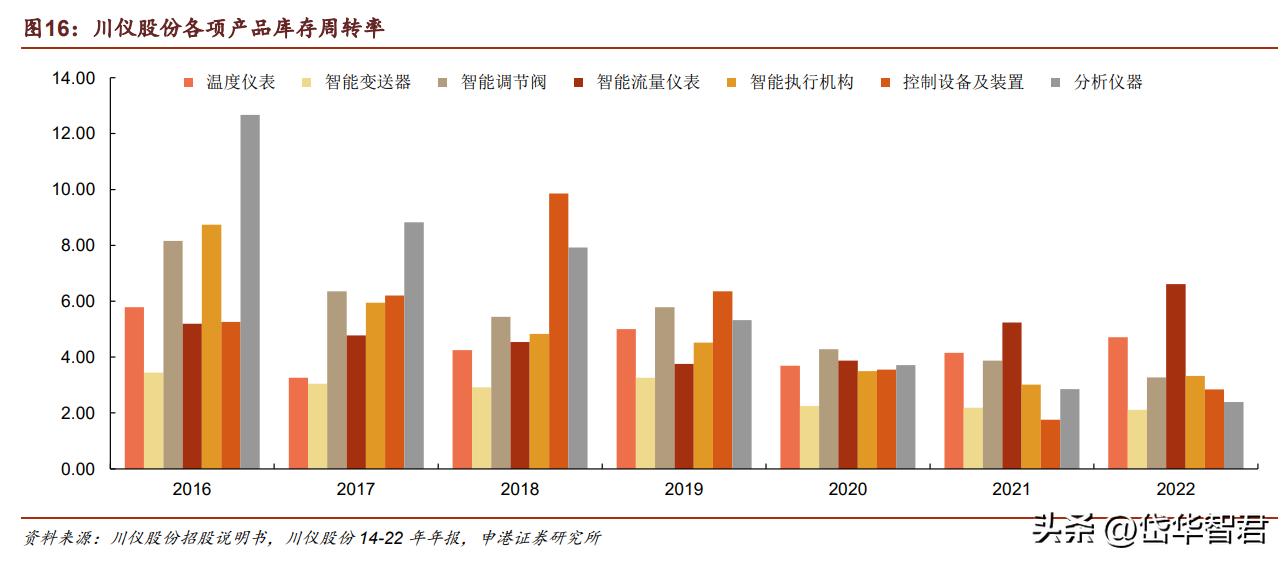

公司各项产品库存周转良好。

另外根据公司披露的各项产品销售以及库存量测算(产品库存周转率=当年产品销售量/期初期末库存量平均值),公司多项主要产品库存周转率均在 2 以上,其中 2022 年智能流量仪表库存周转率已经达到 6.6,智能流量仪表与温度仪表库存周转均处于提升趋势。

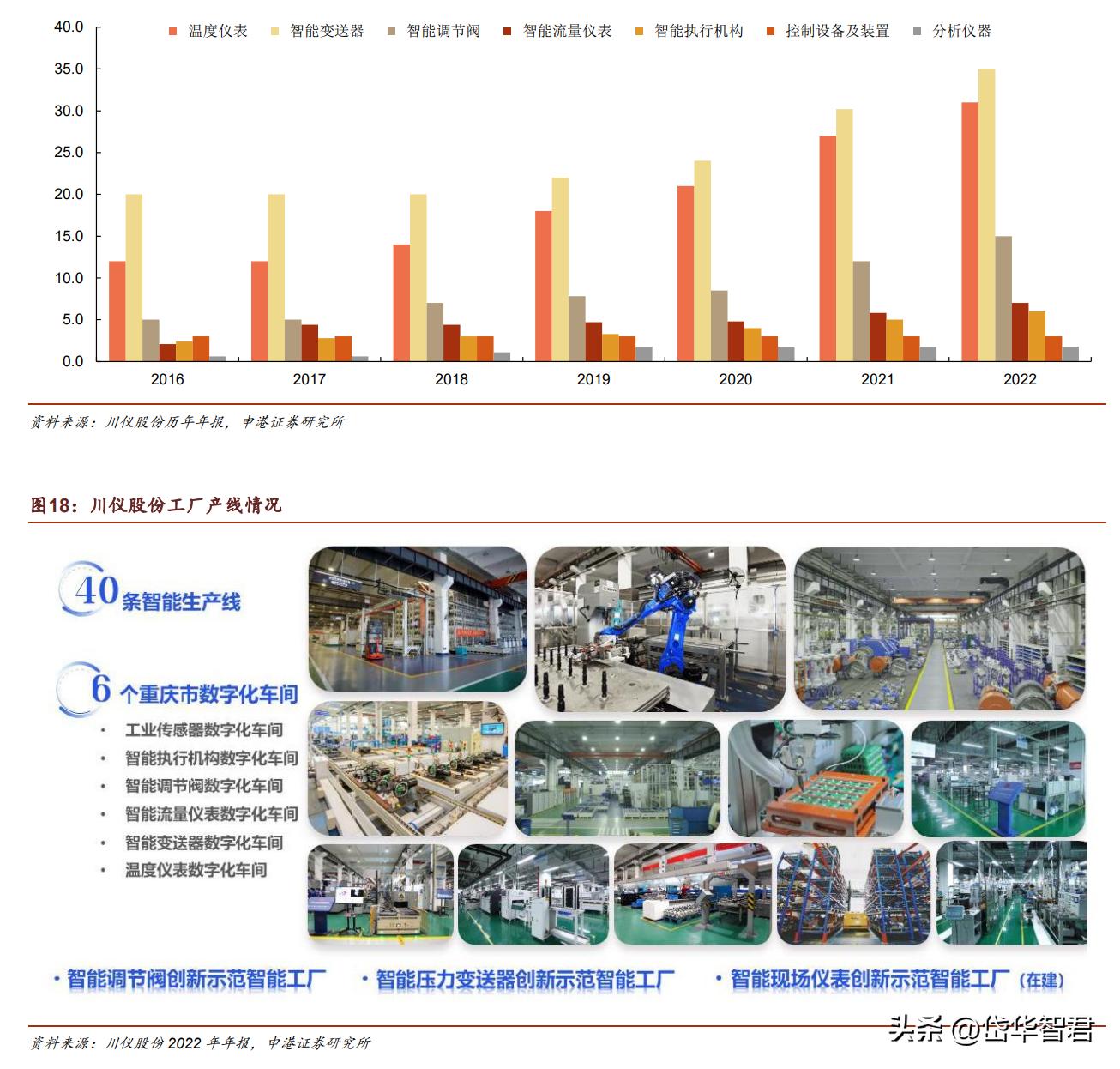

公司各项产品产能稳步投放,支撑公司业绩增长。

根据公司历年年报披露数来看,公司各项核心产品产能稳步增长,公司智能流量仪表、智能调节阀、温度仪表、智能执行机构 16-20 年产能复合增速分别为 22%、20%、17%、16.5%。同时截止 2022 年期末,公司已累计建成 40 条智能生产线、6 个重庆市数字化车间,2 个创新示范智能工厂,智能调节阀创新示范智能工厂、智能变送器创新示范智能工厂基本建设完成,智能现场仪表创新示范智能工厂建设顺利推进,形成较强的综合交付能力并支撑市场开拓。

图17:川仪股份各项产品产能情况(单位:万台)

2.3 国企成功改制

股权激励激发活力

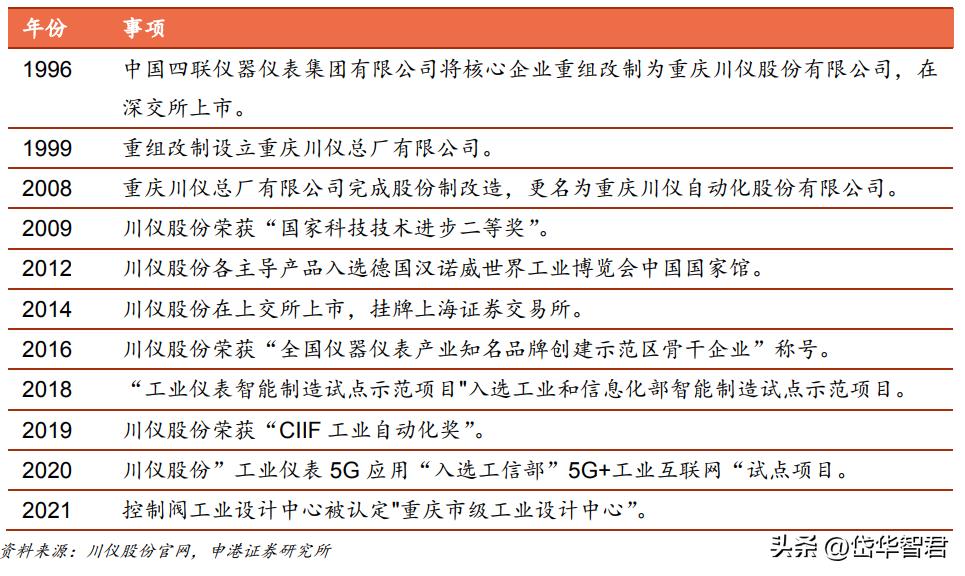

重庆川仪的前身为四川仪表总厂,是依照国家四线建设的总体部署于 1965 年成立的大型自动化仪表制造企业,1999 年更名为重庆川仪总厂有限公司,2008 年年底整体改制并更名为重庆川仪股份有限公司。是四大仪表厂中唯一改制成功的企业。

川仪股份于 2014 年上市,并获得“国家科技技术进步二等奖” “CIIF 工业自动化奖”等多个重要奖项,显示出卓越科研实力。

公司推行股权激励计划,落实公司与核心骨干员工的长期利益共享机制。

2022 年公司首次实行股票期权与限制性股票激励计划,授予激励对象权益总计 395 万股。激励对象 562 人,占公司 2021 年底员工总数 5057 人的 11.11%,包括:公司部分董事、高级管理人员、对公司整体业绩和持续发展有直接影响的核心技术、生产、销售、管理等骨干人员。

3. 财务分析

3.1 营业收入与毛利率稳步增长

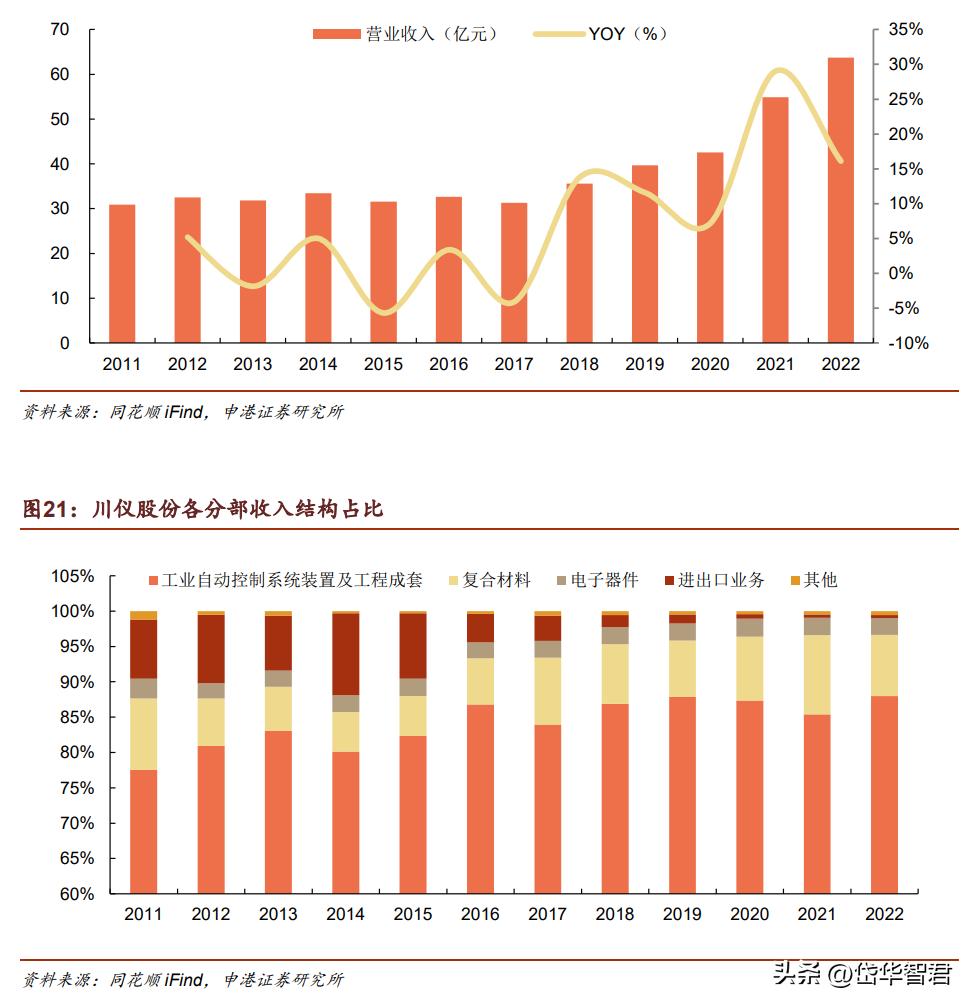

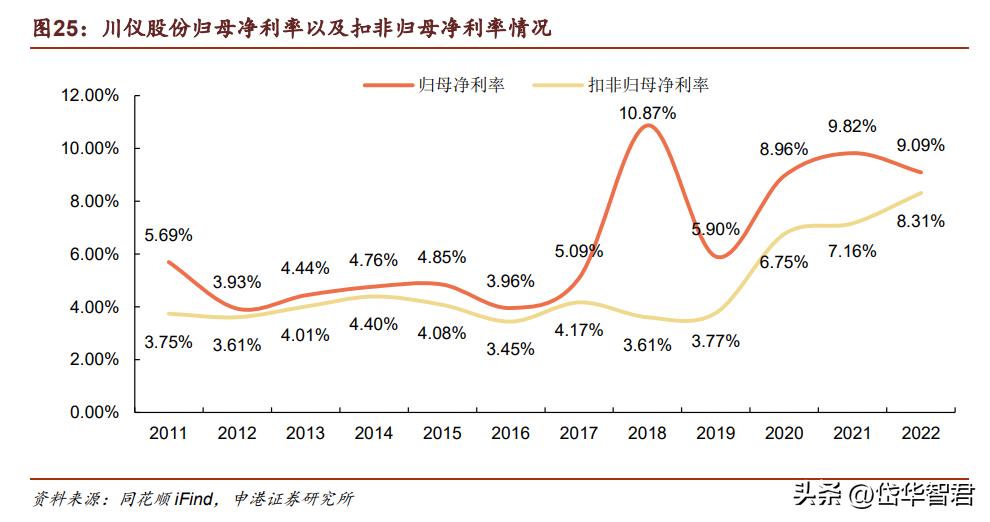

公司 2022 年实现营业收入 63.7 亿元,同比增长 16.1%,实现归母净利润为 5.79 亿元,同比增长 7.49%,实现扣非归母净利润 5.29 亿元,同比增长 34.72%。其中归母净利润增速与扣非归母净利润增速出现背离主要是由于非经常性损益中交易性金融资产以及衍生品出现亏损所致。

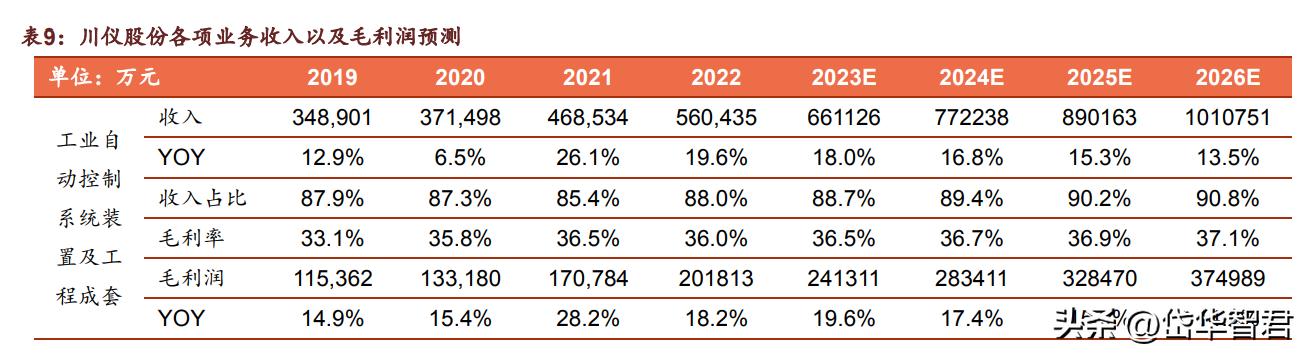

公司近年收入增速维持在较高水平,18-22 年收入复合增速达到 15.68%,从收入结构占比来看,工业自动控制系统装置及工程成套业务 22 年收入占比为 87.98%,为公司的主要收入来源。

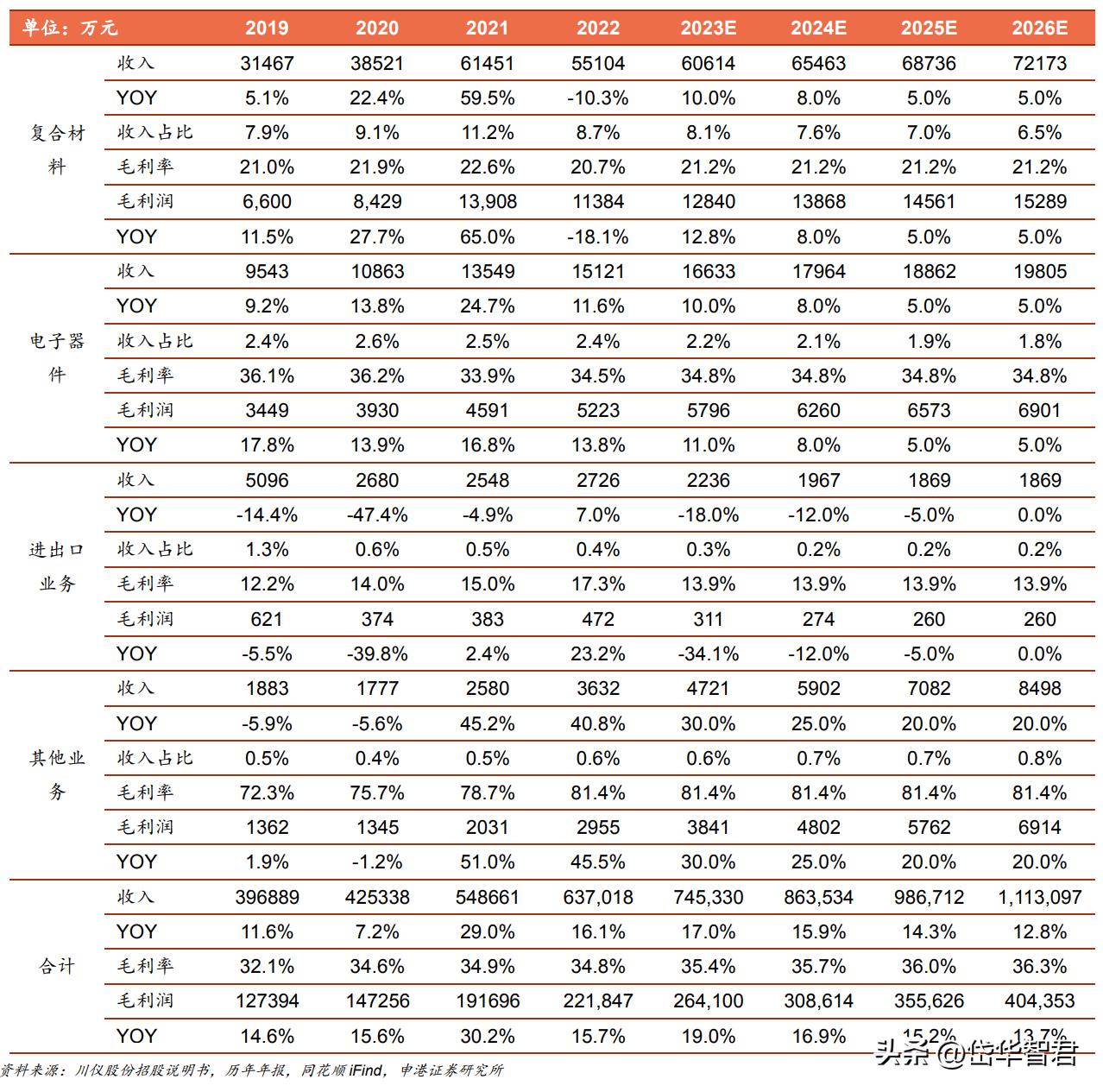

另外复合材料业务主要产品包括金属复合材料、精密合金材料、贵金属材料等,22 年收入占比 8.65%。

电子器件业务主要产品包括人工晶体精密元器件,陶瓷、碳化硅等硬脆材料精密元件,仪表部件等,22 年收入占比为 2.37%。

进出口业务包括进出口代理、进出口自营等,22 年收入占比为 0.43%。

图20:川仪营收增速呈现提升趋势

川仪股份毛利率稳步提升。

川仪股份 22 年毛利率为 34.82%,较 21 年基本持平,但从 10 年维度时间来看,川仪整体毛利率出现较大幅度上涨,整体毛利率从 2011 年的 24.5%提升至 2022 年的 34.82%,平均每年提升 0.94pct,显示出较强的竞争力。

3.2 核心扣非归母净利率提升

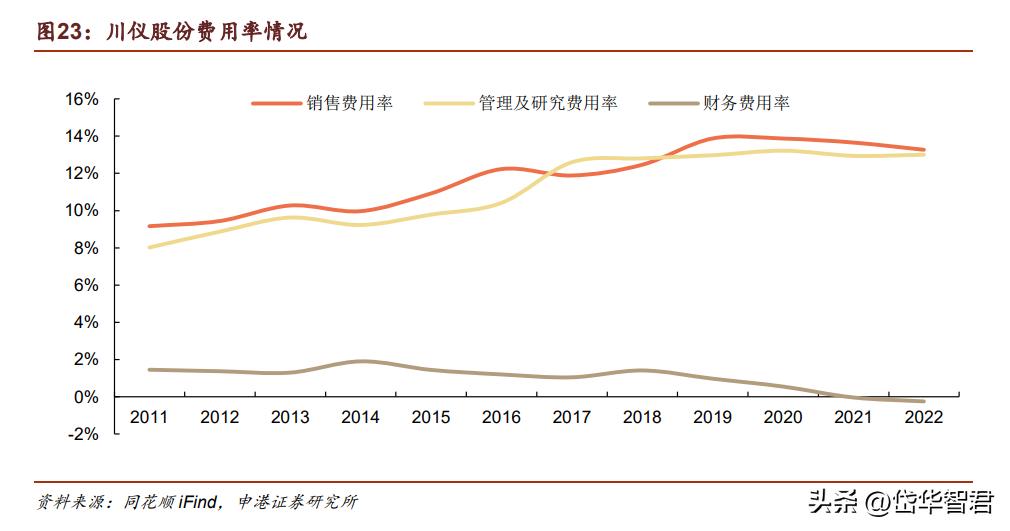

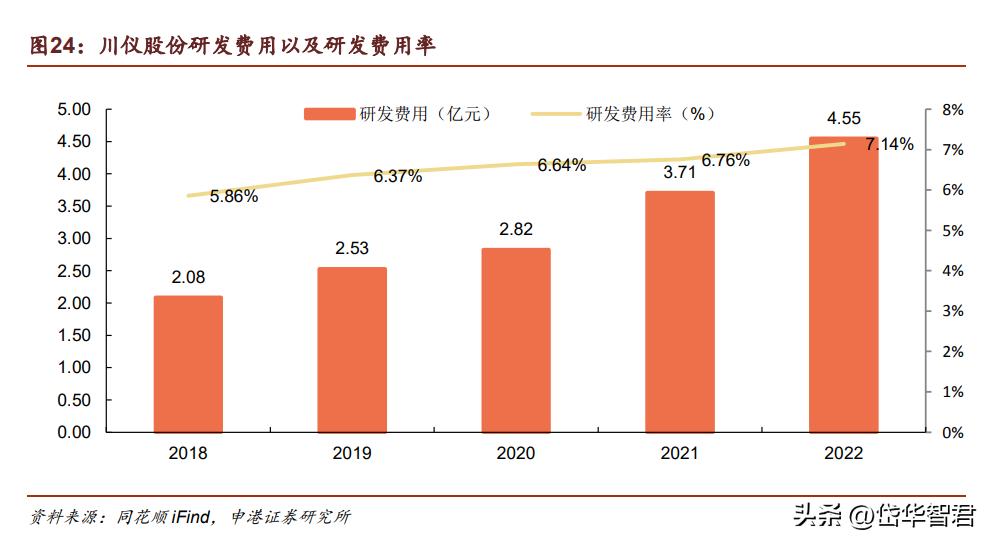

公司费用端基本维持稳定,2022 年销售费用率 13.26%,较去年同期下降 0.39pct;管理费用率为 5.86%,较去年同期下降 0.32pct;研发费用率为 7.14%,较去年同期上升 0.38pct;财务费用率为-0.24%,较较去年同期下降 0.21pct。

川仪研发投入大幅提升。 2022 年川仪研发费用为 4.55 亿元,同比增长 22.69%,并且研发支出全部进行费用化处理。川仪研发支出主要用于智能仪器仪表、控制系统及软件、电子信息功能材料及器件等的研发。

公司核心盈利能力提升。川仪 2022 年扣非归母净利率为 8.31%,较 21年提升1.15pct,较18 年提升 4.7pct,显示公司核心盈利能力出现较大幅度提升。

另外公司于 2018 年获得营业外收入 1.99 亿元,主要是离职后福利-设定受益计划中大额医保缴费子计划终止,结算利得所致。

4. 盈利预测和估值

4.1 盈利预测

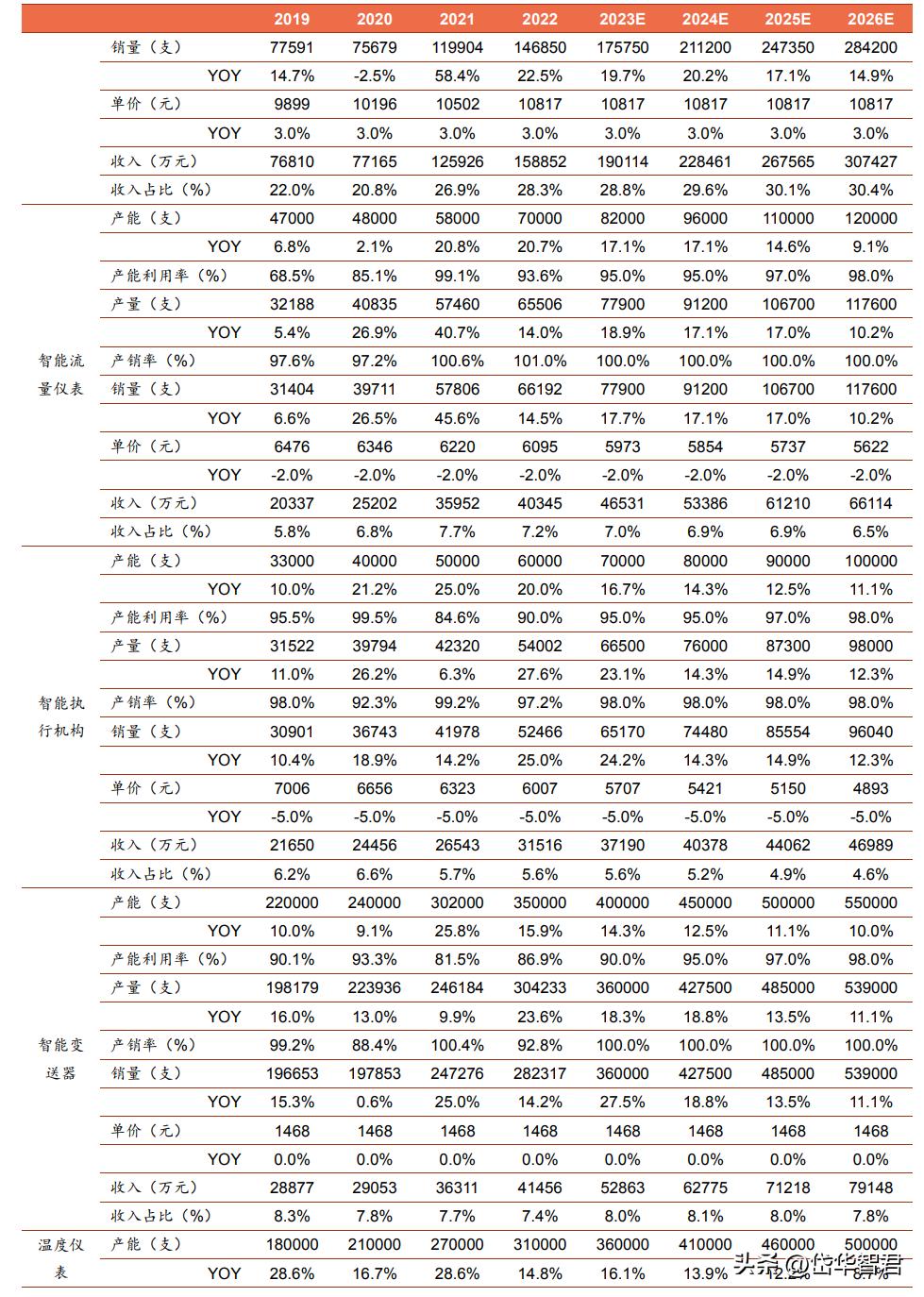

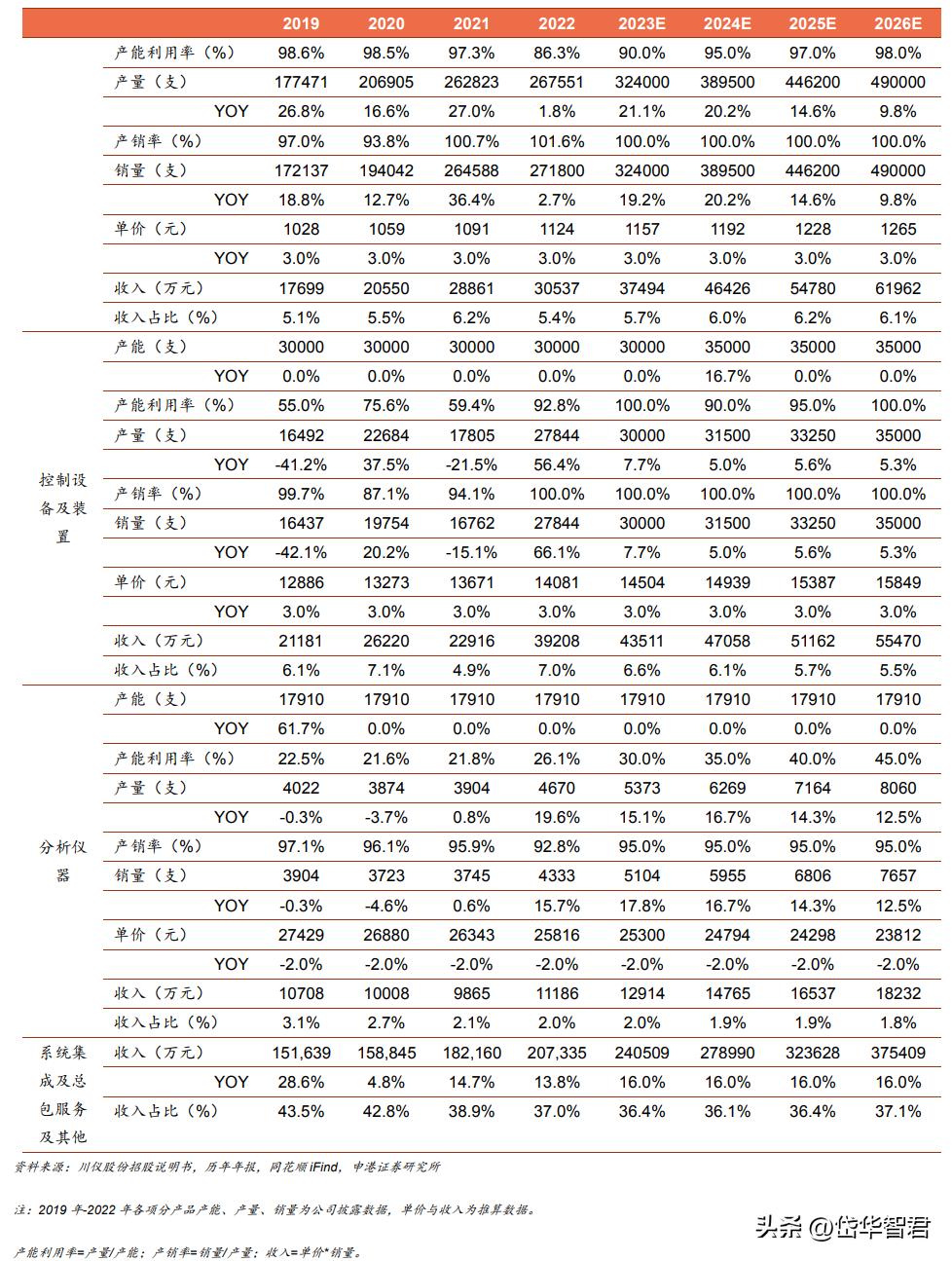

预计公司 23-25 年营收分别为 74.53 亿元/86.35 亿元/98.67 亿元,分别同比增长 17.00%/15.86%/14.26%,分业务方面:

工业自动控制系统装置及工程成套业务:为公司的主要收入来源,2022 年收入占比为 88%,其中分为智能调节阀、智能流量仪表、智能执行机构、智能变送器、温度仪表、控制设备及装置、分析仪器、系统集成及总包服务及其他多项产品,我们通过对于每项产品销量、单价、收入进行预测,从而预计 23-25 年工业自动控制系统装置及工程成套业务收入同比增长 17.97%/16.81%/15.27%。

复合材料业务:主要包括金属复合材料、精密合金材料、贵金属材料等,产品以直销为主,主要采取以销定产的方式生产,我们预计复合材料业务收入同比增长 10%/8%/5%。

电子器件业务:主要产品包括人工晶体精密元器件,陶瓷、碳化硅等硬脆材料精密元件,仪表部件等,产品以客户定制为主,主要采取以销定产的方式生产,我们预计电子器件业务收入同比增长 10%/8%/5%。

进出口业务:包括进出口代理、进出口自营等,我们预计进出口业务收入同比增长-18%/-12%/-5%。

由于工业自动控制系统装置及工程成套业务收入占比较高,对公司整体盈利预测影响较大,故进行分产品预测。

川仪披露了各项分产品产能、产量、销量情况,我们根据川仪在招股说明书中披露的 11-13 年分项产品收入以及销量测算出单价,后续我们通过产品单价年化增长率以及当年销量情况推算 19-22 年分项产品收入情况。

4.2 估值

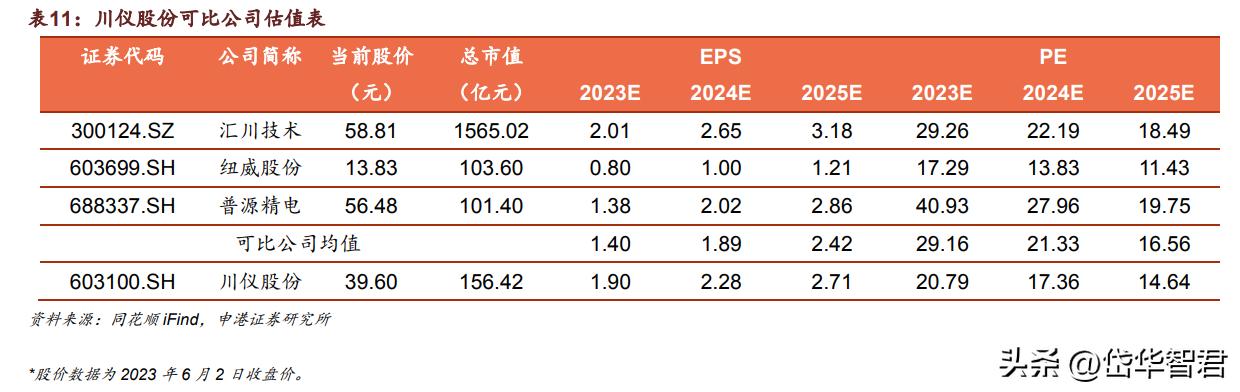

我们选取工业自动化领域标的汇川技术、工业阀门标的纽威股份、分析仪器标的普源精电作为可比公司。采取同花顺一致预期,可比公司 2023 年 PE 均值为 29.16 倍,最高值为 40.93 倍,最低值为 17.29 倍。

预计公司 23-25 年净利润复合增速为 19%。预计 23 与 24 年市盈率分别为 20.79 倍与 17.36 倍。我们给予 2023 年川仪 股份 PE 为 25 倍,目标价格 47.5 元。

5. 风险提示

宏观经济风险。

当前国际形势仍存在较多不稳定、不确定因素,地缘政治、逆全球化、通胀及供应链短缺等问题短期内难以解决,可能导致下游市场供需变化、项目延期或取消、付款逾期、采购价格压降等,进而造成公司在合同承接、项目执行、资金回收、收益水平等方面的困难和压力,以及部分海外项目进度延缓、成本上升、结算延迟及其他执行风险。

产能不及预期风险。

公司正加快推进仪器仪表基地蔡家三期等重点项目以扩大产能,但受工程建设、设备采购尤其是部分进口设备采购周期影响,可能导致产能建设速度不能充分满足市场需求,增加在生产组织、质量控制、人员管理、准时交货等方面的困难。

此外, 扩建产能后,固定资产折旧增加,若未来下游需求变动或市场开拓未达预期,可能 导致产能利用不足,新建项目不能实现预期效益,对盈利水平产生不利影响。

原材料供应及价格波动风险。

公司原材料和进口元器件采购可能受到宏观形势影响,如果原材料价格持续上涨、部分进口元器件供货周期大幅延长或不能稳定供货,将对公司采购成本、生产交付等造成较大影响。

应收账款风险。

截至 2022 年 12 月末,公司应收账款、合同资产账面价值 13.88 亿元,分别占流动资产、总资产的 23.49%和 18.62%。

宏观经济、产业政策、市场格局以及客户自身经营状况、重大项目执行周期等变化均会对应收账款回收带来影响,如果相关因素出现不利变化,可能造成部分应收账款回款延期和坏账风险。

投资收益波动风险。

2022 年度,公司投资收益 13,471.67 万元,占当期净利润的 23.18%,其中来自联营企业横河川仪的经常性投资收益 11,613.34 万元。该公司产品的核心部件从日本横河进口,购买日元及美元外汇时,均采用即期价格,存在业绩随日元和美元汇率波动的风险,从而影响公司投资收益。此外,该公司产品技术及主要部件来源于日本横河,受全球供应链短缺的影响,可能存在主要部件无法满足国内需求的风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】