撰文 |李玉波 编辑 |LZ

美的集团(000333.SZ)是全球家电龙头公司,优秀的治理体系称得上“中国公司治理典范”,通过不断优化、改造和重构,始终保持最佳战略竞争力和可持续发展空间,它最新的目标是成为“全球化科技集团”。

这家始于1968年不断重塑进化的老牌家电公司创始人是何享健,通过美的控股公司持股29.5%。

这位善于放权、授权和分享的实际控制人在2012年卸任法人及董事长,由职业经理人方洪波接任。

何享健对最核心的管理团队给予极大股权激励,初始股权份额为:方洪波3.6%、黄健3%、袁利群2.4%、栗建伟2%、黄晓明2%、蔡心武2%。何享健此举长时期被称赞和借鉴。

品牌全面覆盖to B和to C。

▶ B端:KUKA、M.IoT、Clivet、美芝、威灵,覆盖非智能到智能各层级;

▶C端:美的、小天鹅、COLMO、华凌、BEVERLY,覆盖由大众到高端品牌梯队。

重构和进化是美的重要特质,2020年它对原有消费电器、暖通空调、机器人与自动化系统和数字化四大体系调整为智能家居、机电、暖通与楼宇、机器人及自动化和数字化创新五大业务群。沿着它的体系脉络,会发现美的正在裂变为“智能制造服务和赋能”的科技公司。

美的从2015年来进行了一系列重大并购及合作加持、延展原有的制造业体系和深度能力,这成为了这家老牌公司的加速器和重塑的因子。

与日本安川合资成立了“安川美的工业机器人”和“美的安川服务机器人”,聚焦工业和服务机器人,形成第二跑道;

收购了全球工业机器人四大家族的库卡公司94.55%股份,一方面库卡的独立发展;一方面协助美的内部“智能智造”升级,建立了最顶级自动化程度的南沙美的智能工厂,及美的库卡合资公司在顺德100亿元新建智能制造产业基地;

收购了以色列Servotronix(高创传动)公司50%的股份,它的核心技术在运动控制及自动化解决方案,对美的机器人及自动化体系形成补充;

收购了工业机器人制造公司埃夫特17.8%股份和变频、伺服系统制造商合康新能23.73%股份,完成对泰国日立压缩机工厂业务交割后首个海外基地建立,均强化机电事业群在工业自动化布局;

控制了菱王电梯80%股份,对暖通与楼宇事业添加筹码。菱王借助美的品牌影响力及深厚渠道经验和中央空调业务客户资源,建立涵盖空调通风、照明及电梯系统的M-BMS智慧楼宇管理系统闭环产业链;

收购三大医疗制造商万东医疗29.09%股份,它是国内最早研发生产X光机的企业,是医用X光射线龙头,选择医疗器械是美的探索未来优质赛道;

收购了东芝白电业务,以形成快速响应进入日本和全球市场。

这形成了新美的与老美的很大不同。老美的专注家电赛道,在专业化上极致发展;新美的重新定义制造本质和深度能力,把“智能制造服务和赋能”作为发动机,做强主体同时拓宽外延,形成制造业万能美的。

库卡是智慧美的最重要的因子,2018年与库卡设立合资公司合并库卡及子公司瑞仕格中国区业务,后建立中国事业部。这家始于1898年的公司有5个业务部门:给汽车行业提供自动化生产解决方案的系统集成部门;给多个行业提供定制化智能机器人服务的机器人部门;可实现完整物流自动化服务的承包商瑞仕格部门;专注于医院门诊和住院药品管理的瑞仕格医疗保健部门及中国业务部。

库卡专注于工业机器人中下游,在运动控制和结构设计有充分优势,收入25%来自于系统集成,32%来自机器人本体设计制造。

发那科、库卡、ABB和安川四大工业机器人家族,发那科强于控制系统,库卡和ABB强于控制系统、整机制造和系统集成,安川强于控制系统、伺服系统和整机制造。通过这个梳理,美的已在自动化形成全产业链,这也更好理解了美的收购合康新能、埃夫顿和万东医疗的原因。

公司已在全球11个国家设立了28个研究中心,国内以顺德总部全球创新中心和上海全球创新园区为核心,海外以美国研发中心、德国研发中心、日本研发中心、米兰设计中心为主,逐步形成了“2+4+N”全球化研发网络。

从2015年以来,美的股权激励已经形成一年一次的管理层和业务技术骨干持股计划制度,6年10次,股票数量60382.2万股。

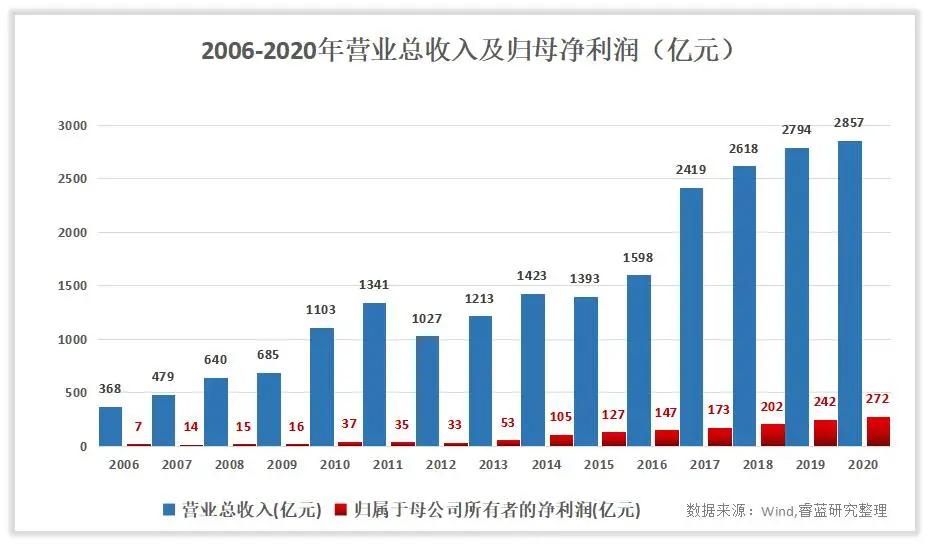

美的集团收入从2006年351.9亿元至2020年2857.1亿元增长了812%,利润从2006年6.42亿元至2020年272.23亿元增长了4240%。

在美的上市27年以来,累计分红29次638.72亿元;增发4次216.02亿元。

美的集团可比公司是格力电器和海尔智家。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)