★机构评级个股,是对上市公司基本面给予的估值,目标价实现的时间一般从研报发布日至6个月左右。需要注意的是,机构评级也只能作为参考,不能确保一定实现,买卖还需投资者独立决策。

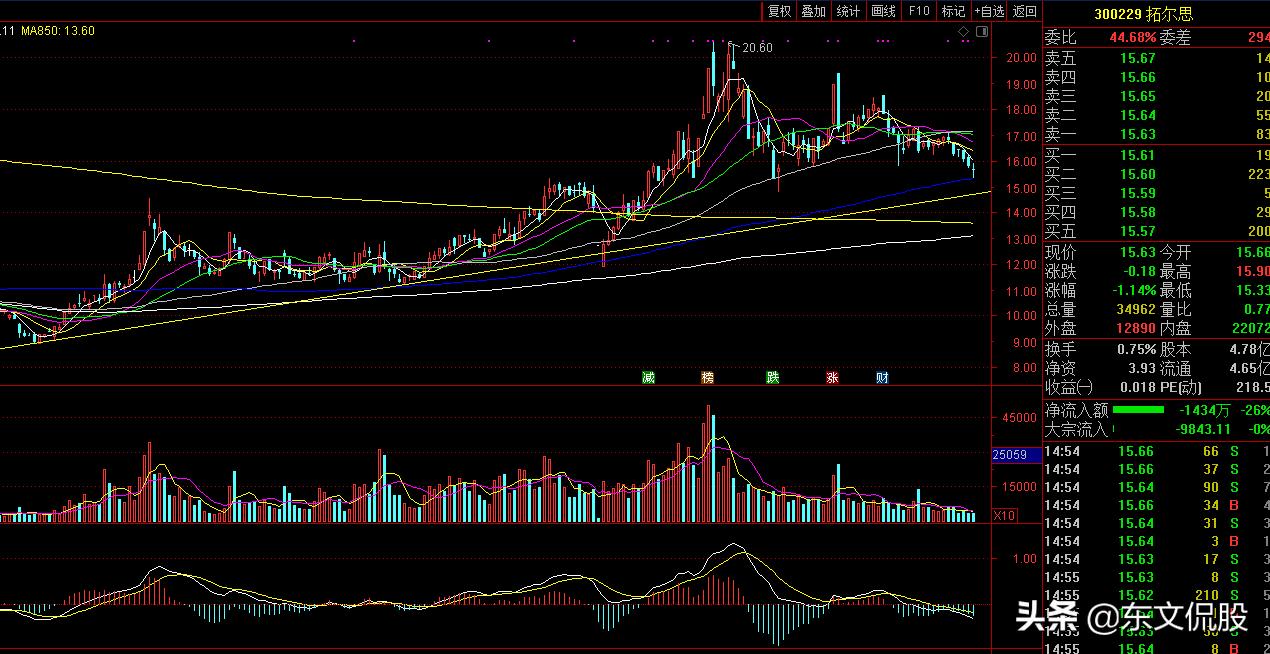

拓尔思300229日K线运行图

东吴证券5月22日给予拓 尔 思(300229)买入评级。

盈利预测与投资评级:预计2020-2022 年营收分别为12.02 亿元、14.62亿元、17.63 亿元,EPS 分别为0.47/0.61/0.77 元。目前可比公司平均PE为53 倍,作为国内语义智能行业的领军企业,理应给予一定估值溢价,给予公司2020 年55 倍PE,对应市值为123.20 亿元,对应目标价25.77 元,首次覆盖给予“买入”评级。

风险提示:融媒体、网站集约化、舆情监管政策推进不及预期;云和数据服务业务转型不及预期。

该股最近6个月获得机构8次买入评级、5次推荐评级、3次强推评级、2次增持评级、1次优于大市评级。

【东文观点】: 东吴证券给予拓尔思目标25.77元,周五该股收盘价15.63元,有64.8%的上升空间。从技术上看,周五拓尔思盘中正好下探半年线支撑位15.33元获得支撑,下周有望企稳回升;假如判断错误,下一个支撑在上升通道下轨15元区域,年线13.2元区域是最后一道防线不容跌破。否则将走熊。

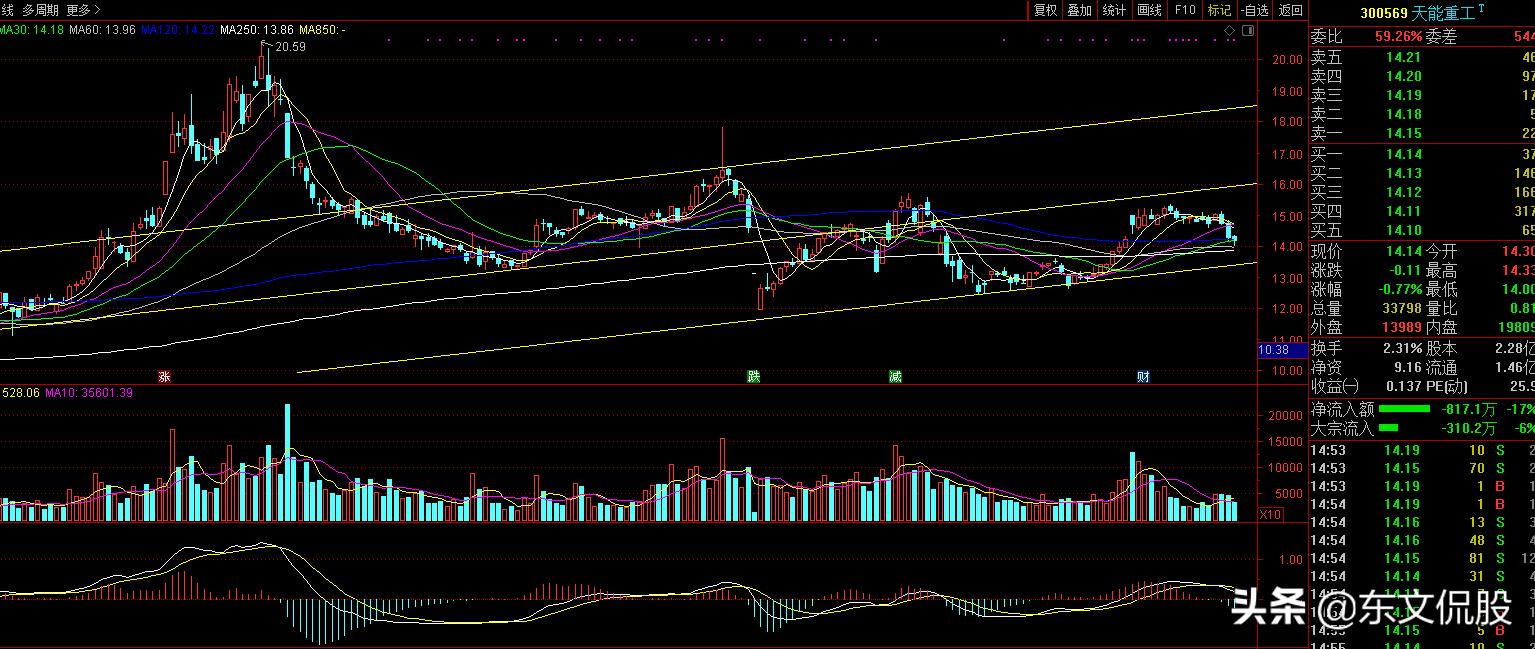

天能重工300569日K线图

国信证券5月22日给予天能重工(300569)买入评级。

国信电新观点:1)十四五期间广东省通过地方补贴保证海上风电装机为大概率事件。2)目前广东没有海上风塔和桩基的规模化制造产能。3)40 万吨的产能规划确保公司独占广东海上风电过半需求,市场布局及时。4)公司将快速转型为国内最大海上风电基础制造商。5)风险提示:风电行业消纳出现瓶颈问题,导致行业装机需求不达预期;海上风电政策出现不达预期的情况。6)投资建议:公司战略布局海上风电核心赛道,预期未来三年营收和盈利能力将迅速提升,考虑目前尚未投产和获取订单,维持盈利预测,预计20-22 年每股收益1.69/2.26/2.61 元,对应动态PE 为8.5/6.3/5.5X;维持合理估值区间20.8-25.1 元/股,较当前股价溢价46%-76%,维持“买入”评级。

风险提示:风电行业消纳出现瓶颈问题,导致行业装机需求不达预期;海上风电政策出现不达预期的情况。该股最近6个月获得机构7次买入评级、2次买入-A评级。

【东文观点】: 周五天能重工收盘14.14元,距国信证券目标20.8元—25.1元,有(47%—77.5%)上升空间,技术上看,该股目前在一个大的上升通道下箱体运行,13.5元—14元是强支撑区。只要上升趋势没有破坏,以13.5元为支撑位上行,中轨16元有一定压力,上轨延伸到20元是强压力区。

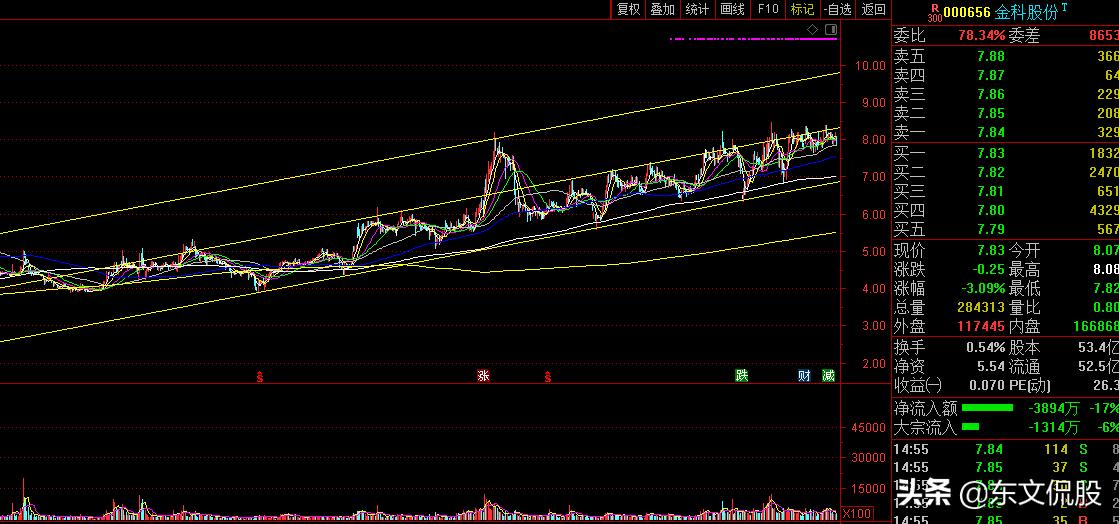

金科股份000656日K线图

华创证券5月22日给予金科股份(000656)强推评级。

投资建议:股权之争已近尾声,信用评级频获上调,重申“强推”评级16 年以来,金科股份推出多元激励,积极拿地扩张,通过多手段提周转、控杠杆,实现高质量成长,如高销售增速、高权益比、高销债比、高销售/业绩比、高拿地增速、高预收款等高质量指标确保后续结算资源丰富,并且低价拿地则确保后续毛利率无忧,而目前公司正值业绩释放期。此外,金科物业合同面积2.4 亿平米,综合实力排名10 位,后续估值也或将逐步体现。该机构维持预计2020-22 年每股收益分别为1.31、1.65、2.07 元,对应20-22 年PE 为6.2/4.9/3.9 倍,维持目标价10.00 元,重申“强推”评级。

风险提示:新冠肺炎疫情影响超预期、房地产调控政策超预期收紧

该股最近6个月获得机构47次买入评级、12次增持评级、9次强推评级、4次推荐评级、4次优于大市评级、3次强烈推荐-A评级、2次Buy评级。

【东文观点】: 金科股份均线系统多头排列,目前处于上升通道中轨下方伺机突破,但还未确认突破之前都不能保证该股不回调。从均线系统看,该股7.50元有较强支撑,上升通道下轨7.00元属于强支撑位。后市一旦有效突破中轨压力位8.5元即有望加速上行。周五金科股份收盘价7.83元距离华创证券目标价10元还有27.7%的上升空间。

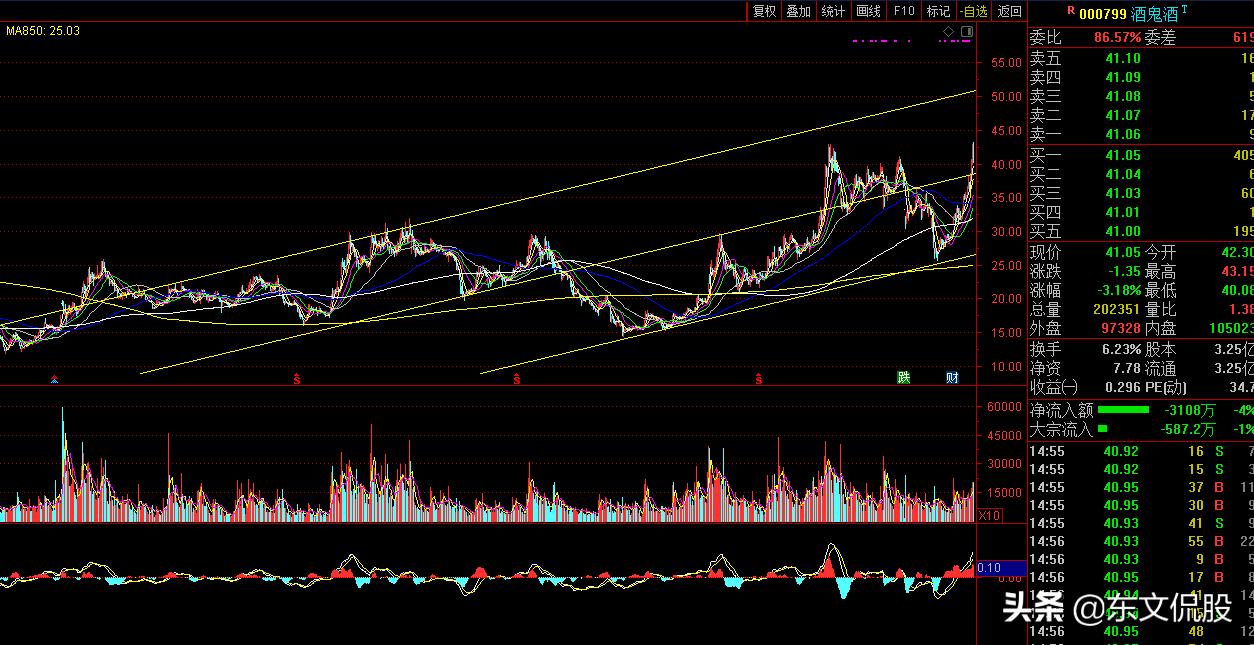

酒鬼酒000799日K线图

东北证券5月22日给予酒 鬼 酒(000799)买入评级。

盈利预测:该机构认为本次酒鬼战略价调整即是借鉴内参的成功经验举措,公司体制机制调整带来的积极作用逐步显现,预计公司2020-2022年EPS 为1.14/1.49/1.97 元,对应PE 为37/28/22 倍,维持“买入”评级,目标价调整至52 元。

该股最近6个月获得机构8次买入评级、8次增持评级、5次审慎增持评级、2次审慎推荐-A评级、1次增持-A评级、1次中性评级、1次买入-A评级、1次强烈推荐评级、1次审慎推荐评级。

【东文观点】: 酒鬼酒周五收盘价41.05元,距离东北证券目标价52元还有26.6%的上升空间,目前酒鬼酒技术指标偏高,盲目追涨有较大风险,而且股价距离10日均线较远。后市可以等调整充分后再行考虑。

【免责申明:本文内容个人观点仅供交流,不作为投资建议和指导,投资者应自主作出投资决策,据此操作风险自负。投资有风险,入市需谨慎】

东文组建的《快乐炒股俱乐部》选股交流小组,面向全国招募300位股友,大家在这里相互学习、相互交流,共同促进,资源共享,互补长短。让炒股更轻松,让生活更美好。欢迎广大股友关注《东文侃股》头条号并踊跃报名参加。