2020年6月1日,齐鲁制药奥沙利铂注射液仿制药获批上市,视同通过一致性评价。齐鲁为国内首家该药品通过一致性评价的企业。

目前国内已有25家企业获得奥沙利铂批准上市,产品有注射用奥沙利铂、奥沙利铂甘露醇注射液、奥沙利铂注射液,且均为国家医保乙类品种。此前齐鲁制药已获批生产注射用奥沙利铂,本次获批的奥沙利铂注射液注册分类为仿制3类,为国内首家过评。

国内仅有齐鲁制药1家企业通过一致性评价。正在申请奥沙利铂一致性评价的企业有江苏恒瑞医药、扬子江药业集团和山东新时代药业。

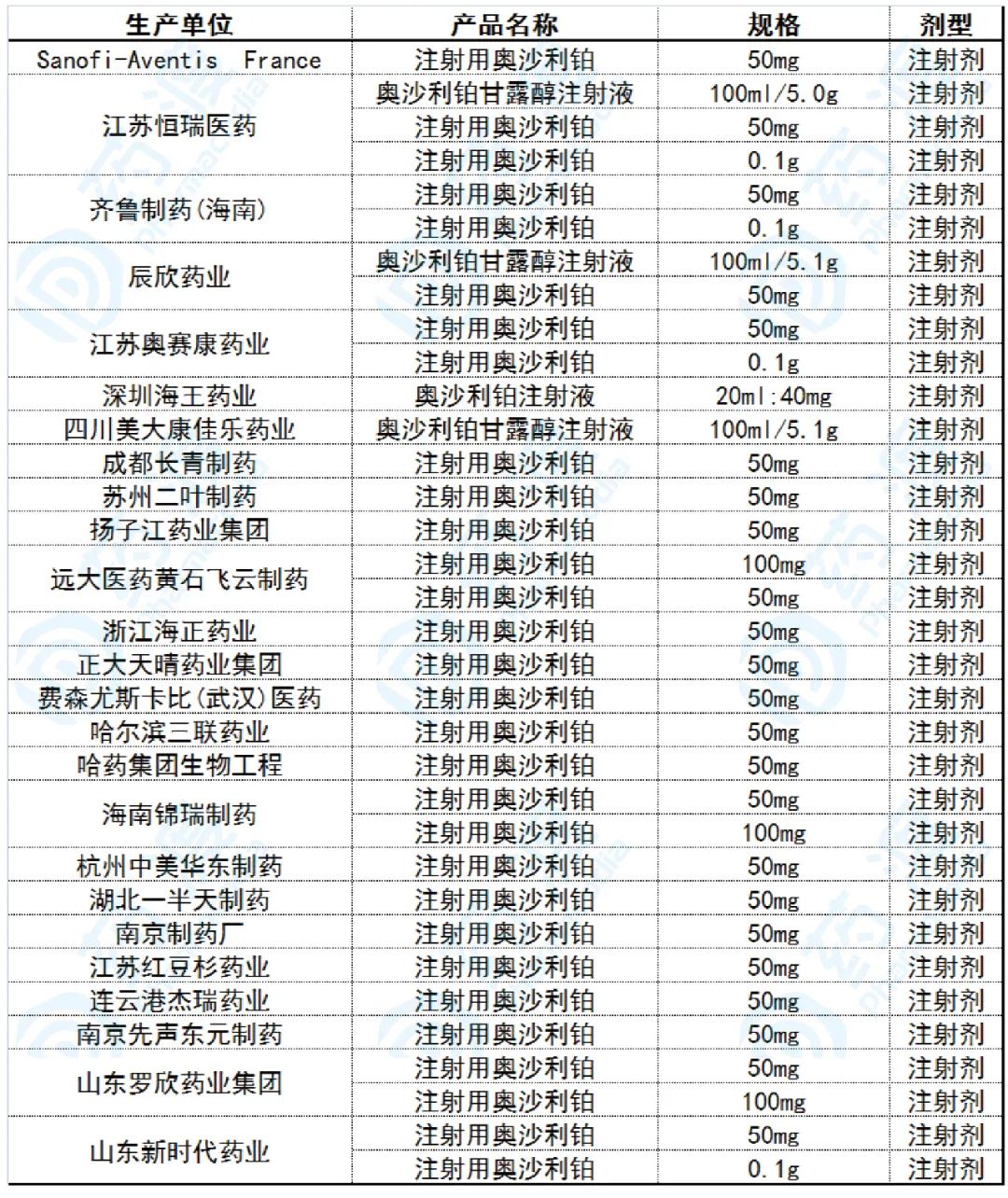

表1:国内己批奥沙利铂制剂生产企业情况

奥沙利铂是由法国赛诺菲承担在世界范围内的销售推广,临床主要适用于经过5-氟尿嘧啶治疗失败之后的结直肠癌转移患者,可单独或联合5-氟尿嘧啶使用。赛诺菲奥沙利铂2006年销售达到峰值21.27亿美元,2019年销售额仅为2.03亿美元。

该产品在1998年进入我国市场。奥沙利铂合用氟尿嘧啶-亚叶酸治疗结直肠癌方案已广泛用于临床,并逐渐被国内医生和患者接受,从而推动奥沙利铂销售金额快速上升,多年来一直引领铂类市场走势,并真正成为带动铂类药物发展的重要产品。

铂类化合物是一类常用的化疗药物,最常见的品种包括一代药物顺铂,二代药物卡铂、奈达铂,三代药物奥沙利铂、洛铂。第三代铂类的代表药物为奥沙利铂,多年来一直占据绝大部分铂类药物的市场,为铂类的领头羊产品。近年来洛铂是比较新的第三代铂类制剂,目前临床使用率尚不太高,市场份额还比较小,但是近几年增长迅速,未来小品种也值得期待。

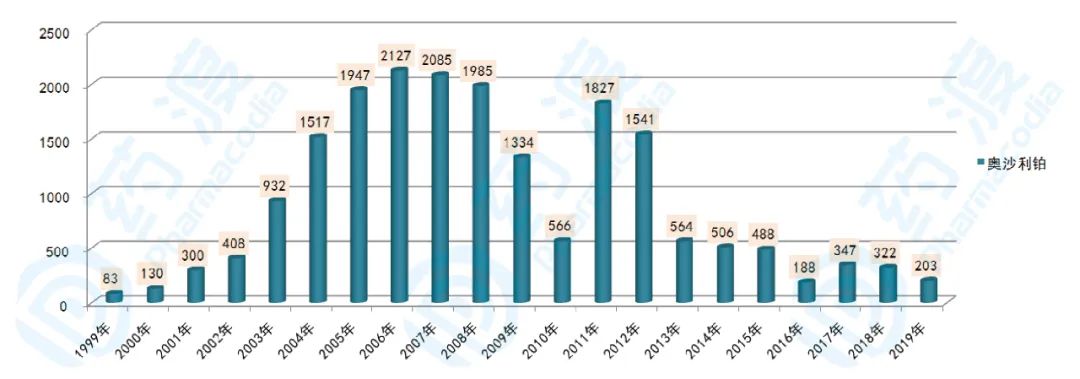

奥沙利铂全球峰值超20亿美元

奥沙利铂是由瑞士德彪公司研制开发的一种铂类抗癌药,由法国赛诺菲承担在世界范围内的销售推广,商品名为乐沙定®,临床主要适用于经过5-氟尿嘧啶治疗失败之后的结直肠癌转移患者,可单独或联合5-氟尿嘧啶使用。赛诺菲奥沙利铂2006年销售达到峰值21.27亿美元,2019年销售额仅为2.03亿美元。

据全球畅销药数据统计,2000年奥沙利铂销售额为1.3亿美元,2003年过9.32亿美元,2004年过15亿美元,2005年过19亿美元,2006年销售额达到峰值为21.27亿美元,2019年全球市场销售额为2.03亿美元,阿立哌唑自1999年上市以来,至2006年呈现快速上升趋势,2007-2019年市场整体呈下降态势。

图2:1999-2019年全球奥沙利铂市场情况(单位:百万美元)

从一代到三代铂类药物竞争态势

化疗是治疗恶性肿瘤的重要手段之一,铂类药物在恶性肿瘤的治疗上有着重要的应用价值。随着恶性肿瘤的高发病症从原来的口腔癌、肺癌等转变为大肠癌、直肠癌及腺癌,以奥沙利铂为代表的新的铂制剂在大肠癌、直肠癌等疾病的治疗上受到肯定,今后几年中铂类药物将会处在高速发展阶段。

铂类药物在临床上主要应用于肿瘤疾病的治疗,治疗机理主要是依靠铂类产品对细胞的细胞毒作用。目前临床上主要常用的铂类药物有一代顺铂、二代卡铂和奈达铂、三代奥沙利铂和洛铂。

第一代铂类药物顺铂发现较早,治疗肿瘤疗效确切,但是因为肾毒性较大,呕吐副作用较大而限制了临床的使用。第二代铂类药物卡铂于80年代上市,其化学稳定性高,溶解性较顺铂高16倍,毒副作用较顺铂低。第三代铂类的代表药物为奥沙利铂,该药多年来一直为铂类的领头羊产品,它可以和很多常用化疗药物联用而产生协同作用,毒副作用显著低于前两代铂类化合物,奥利沙铂是目前唯一对大肠癌有效的铂类化合物,与5-FU/CF联合是目前最有效的晚期大肠癌治疗方案,同时它对顺铂不敏感的肿瘤仍然有效,这大大拓展了它在临床的使用范围。奥沙利铂目前占据绝大部分铂类药物的市场。洛铂是比较新的第三代铂类制剂,目前临床使用率尚不太高,市场份额还比较小,但是近几年市场增长迅速,继续加强学术推广有望取得更大的市场份额。

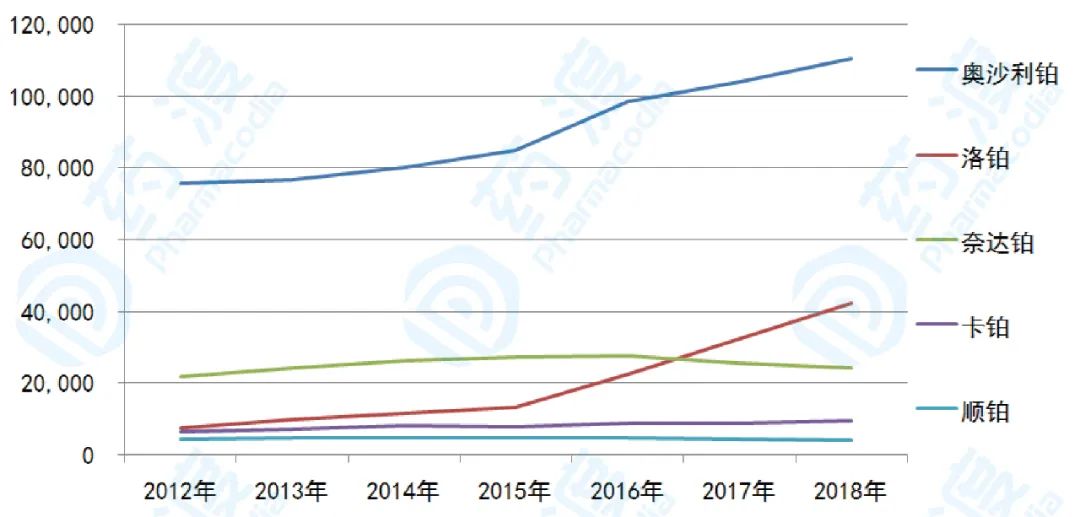

图1:2012-2018年国内样本医院铂类销售态势(单位:万元)

根国内样本医院数据统计,目前国内主要有五种铂类抗肿瘤药用于临床,由2012年的11.7亿元上升到2018年的19.10亿元,7年增长了1.6倍,2018年较上一年同期增长了8.7%,2018年主要品种奥沙利铂销售额为11.1亿元,占57.9%;洛铂销售额为4.2亿元,占22.1%;奈达铂销售额为2.4亿元,占12.7%;卡铂销售额为9643万元,占5.1%;顺铂销售额为4134万元,占57.9%;销售额分别为4.2亿元,占17.9%%;6317万元,占6.3%;5760万元,占5.8%;3403万元,占2.2%。

从用药金额方面来看,奥沙利铂、洛铂、顺铂近年来增势明显,奈达铂和卡铂增长较为缓慢,洛铂已经超越顺铂与卡铂成为铂类抗肿瘤市场新生力量。值得一提的是:作为铂类抗肿瘤药物,顺铂与奥沙利铂分别代表了肿瘤药物价格的两个发展方向,前者是肿瘤治疗中的“普药”,经过长期的应用已经为临床所熟知,价格低廉,用途广泛,是多种联合化疗方案的首选药物之一;而后者是近十多年来新药的代表。

奥沙利铂恒瑞的主打产品

奥沙利铂是第三代金属铂类抗肿瘤药,与顺铂、卡铂等早期品种相比,奥沙利铂毒性较小、耐受性更好、使用更方便且疗效更好。除了价格较高外,奥沙利铂在其他方面优于顺铂、卡铂早期铂制剂。多年来,抗结直肠癌药物市场几乎被氟尿嘧啶及亚叶酸占领,尽管患者人数众多,治疗药物市场却一直不大。随着伊立替康、卡培他滨和奥沙利铂相继上市,激发了抗结直肠癌市场的强劲增长。

根国内样本医院数据统计,从2019年销售额来看,奥沙利铂用药金额为12.12亿元,同比上一年增长9.7%。国内医院市场的奥沙利铂进口药占据74.42%的市场份额,国产药占25.58%的市场份额。其中赛诺菲占据74.42%、恒瑞医药占据15.95%、海王药业占据3.01%。其中江苏恒瑞医药多年来一直是国产奥沙利铂的“领头羊”,由于降价等原因,进几年来奥沙利铂增长逐渐放缓。

目前国内奥沙利铂的生产企业20多家,竞争已相当激烈。2004 年,奥沙利铂注射液进入国家医保目录乙类,2013年,奥沙利铂50mg、100mg 装注射用无菌粉末进入新版国家基药目录,随着本次基药增补,奥沙利铂又是唯一进入基药目录的第三代金属铂制剂,这无疑将加快奥沙利铂市场的增速,进一步放大该产品的市场优势,奥沙利铂又将迎来全新的广阔市场。

结语

近年来,随着注射剂一致性评价政策逐步明确,化药注射剂市场受到不小的冲击,国内注射剂仿制药的质量水平有望逐步提升,注射剂一致性评价显然已驶入快车道。在铂类药物的生产厂家中,多数厂家都在抗肿瘤药物市场上占有举足轻重的地位,且大多是专业肿瘤药生产厂家,如江苏恒瑞、山东齐鲁、江苏奥赛康等企业。在铂类注射剂这一主流战场中,本次齐鲁制药凭借新注册分类获批且首家过评,有望借此快速拓展国内市场份额,将会在未来在激烈市场竞争中占据更大优势。