转型四年多,负债率不断攀升,如今又曝出净利润巨亏超11亿元,而国资接盘两年来已浮亏52%……

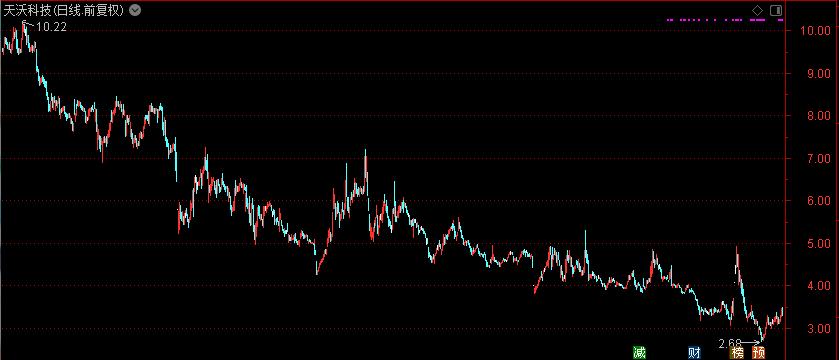

3月17日,天沃科技(002564)股价报收3.37元,跌幅0.88%。

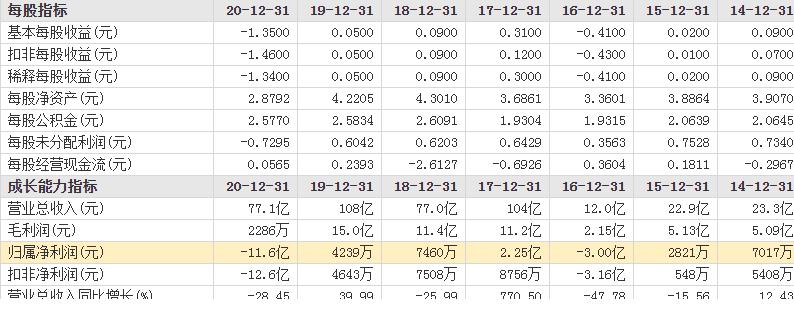

3月16日,天沃科技公布了2020年财报,公司全年实现营收77.1亿元,同比下降28.45%,归母净利润亏损-11.6亿元,扣非净利润为-12.6亿元,这是其上市十年来亏损最严重的一年!

至于亏损的原因,天沃科技解释称,受疫情影响,工程施工业务在一段时间里处于停滞状态,复工后仍未达到全面复产状态;同时,回款亦受此影响延期,资金占用增加,账龄延长,导致财务费用增加;以及对子公司中机电力计提的部分商誉减值等。

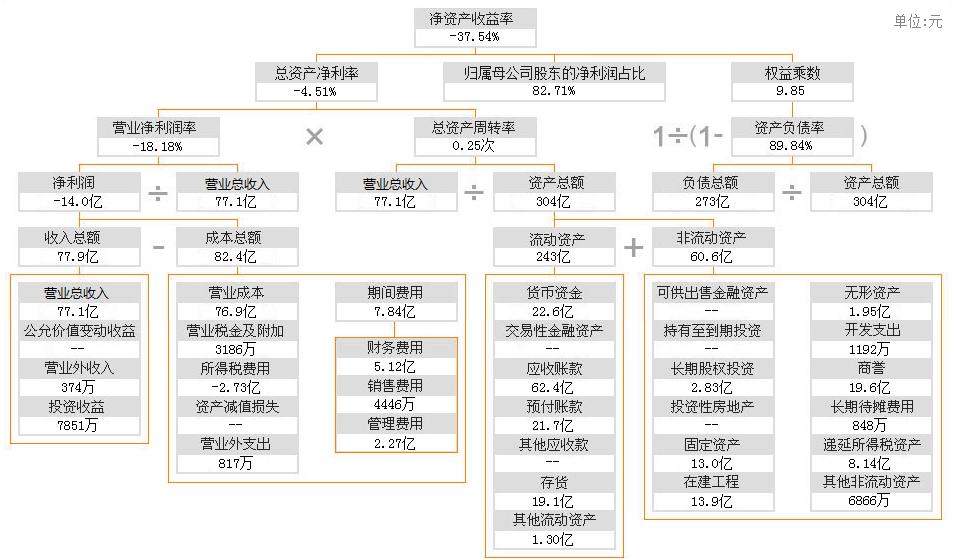

值得注意的是,截至2020年末,公司负债273亿元,负债率已攀升至89.84%,2019年末为85.86%;其中,短期借款、一年内到期的非流动负债合计超73亿元,对于当前22.64亿元货币资金而言,天沃科技资金供给仍处于相当紧张的状态……

其实,天沃科技的资金趋紧由来以及,2015年末公司负债42.1亿元,负债率为57.51%,随后便开始逐年上升,以至于不得不通过定增来缓解资金紧张、降低负债率。

资料显示,天沃科技(曾用名张化机),于2011年登陆A股市场,起初压力容器民企龙头,随后转型成为国内电力工程、新能源与清洁能源的综合*服务性**商,目前主营业务为能源工程服务、高端装备制造、军民融合产业。

2016年,天沃科技迎来上市第一次亏损,归母净利润为-3.00亿元,期末负债率升至83.65%;也是在这一年年底,天沃科技完成了对中机电力80%股权的收购,作价28.96亿元,为此也给上市公司带来高达21.15亿元的商誉。

有意思的是,在2017年至2019年,中机电力扣除非经常性损益、会计估计变更后的归母净利润分别为3.78亿元、4.59亿元、3.77亿元,但上市公司仅在2017年实现净利润2.25亿元,随后逐年降至7460万元、4239万元……

究其原因,一方面是高额的利息支出,其中2017年至2019年,公司的利息支出分别高达4.19亿元、3.01亿元、4.9亿元,2020年已升至5.12亿元,均远高于同期净利润,显然高额的利息费用严重侵蚀了天沃科技的净利;另一方面,居高不下的应收账款几乎每年都要计提坏账损失,如天沃科技在2018年、2019年、2020年分别计提应收款项坏账准备约2.44亿元、1.45亿元、4.53亿元!!!

面对资产负债率较高,短期偿债压力较大,财务负担较重的情况,在2018年天沃科技通过非公开发行股票募集10.71亿元,旨在抢占光热发电行业风口,培育公司新的利润增长点,同时化解公司偿债风险。

值得注意的是,此次发行价格为7.28元/股,其中上海电气耗资约5.91亿元认购8118.13万股;随后,上海电气又通过受让陈玉忠一家持有的5127.75万股,转让价格为6.83元/股,以及通过表决权委托,上海电气成为上市公司控股股东,实控人变更为上海市国资委。

然而,一番操作后,上市公司的资金供给仍然相当紧张,截至2019年6月30日,天沃科技的资产负债率仍高达85.11%;为此在2019年又抛出定增募资12亿元“补血”,其中,发行对象为公司控股股东上海电气,以不超过12亿元现金方式认购,此次发行价格为3.42 元/股。

至于目的,一方面为增强控股股东的控制力,另一方面依旧是为降低资产负债率,而募集资金将全部用于补充流动资金。目前,此次定增已获得股东大会通过。

值得一提的是,此前上海电气耗资约9.41亿元拿下天沃科技1.32亿股,成本价约7.13元/股,如今天沃科技股价仅为3.37元/股;也就是说,上海电气接盘两年多已浮亏超过52%!!!