复盘过去一年用友网络的走势,四个字:惨不忍睹。

从去年7月创出高点以来,用友网络已经回调1年时间,市值缩水近1000亿。对于这种长时间的回调,我们要去思考,这一年是行业变了,还是公司变了?是否出现一个价值陷阱,或者是价值发现?

基于上面的问题,我们先从行业上出发,看看SaaS赛道如何,ERP是否具备转云的基础。

对于SaaS,在此前的文章之中,有提到过“SaaS是我认为未来A股最大可能跑出大牛股的一个好行业 ”。

其一,在SaaS赛道之中,并没有我们所想象的BTA的垄断,国内的互联网巨头在C端上占据绝对优势,但是B端相对处于劣势,这也是软件行业的护城河,即是企业转换成本。

云计算有多火,大家可以想象任何一个大公司,后面加上“云”,比如阿里、腾讯、百度、华为等等,可以看出IaaS基本不是普通玩家可以“玩耍”的地方。

其二,对比美国,过去十年,美国跑出多家SaaS的千亿级美金公司,A股有啥不可以?

从当下看,云计算特别是saas是一个稳健向上,未来业绩确定性很高的行业,这个行业以及在米国走出好几个千亿级别的大公司,理论上来看,市场资金偏好对科技行业有较大的影响,但实际反馈,我们以为可以赚业绩的钱的时候,市场却在给你谈“未来”,比如最近的华为鸿蒙,华为昇腾。

行业的长逻辑是很顺的,未来绝对是一条星光大道,小猎豹个人认为,这个赛道是没问题的。

再来看ERP是否具备转云的基础

不得不说,当下市场对于传统ERP的接受度要远比云ERP高得多,特别是大型企业,这部分企业由于前期业务和管理已经有ERP系统,在面对升级上云的需求不高,需业务升级,无一例外都考虑传统ERP。

理论上来说,云是一种新技术的发展,趋势确定性就如同“各位大v”所说,但不管是国内国外,云ERP在中大型企业之中的推广频频碰壁,即是SAP在云ERP的占比只有40%(2020年云收入99亿美金),被现实市场的数据打脸了呢?

首先,传统ERP硬件部署麻烦和成本高,这部分对于大企业来说,根本不是问题,大企业更会认为东西(数据)在自己手远比在别人那里好。

其次,ERP的核心在于管理理念和系统稳定性,业务现状,蓝图规划,特殊业务等等都已经熟悉之后,管理理念就是ERP的关键。

再者,ERP天然的项目定制化要求就很高,大企业都有自己的管理模式和业务模式,定制化开发需求会明显高于标准化的产品(这个方面大家可以看看广联达的造价软件转云为什么会这么成功,20年订阅收入已经占造价业务的56%)

基于此,从行业现状上看,ERP面对大型企业转云的难度较大,这方面SAP业务如此,但对于中小企业就完全不一样,这点大家也可以从金蝶的数据看出,金蝶为什么软件时代不是用友的对手,但云ERP上却是“吊打”用友,这里的原因除了金蝶比拥有早3年转型做云,更重要的原因是金蝶的客户主要是中小客户为主,而用友是以大客户为主。

ERP是否具备转云的基础,这方面就要基于客户去拆分,大客户ERP短期转云的速度会很慢,但是中小客户是具备ERP是具备转云的基础。

综上,可以看出,SaaS这个赛道是没有变,ERP转云的基础没有变。问题就落到用友网络本身之上。

毫无疑问,市场对用友网络有众多的质疑,最核心的就是觉得云订阅收入占比低,大客户不具备云的商业模式。

我们先看看用友的产品

2017年,公司开始布局核心云ERP产品,发布了中小型企业的U8Cloud、大型企业的NCCloud。

2019年,中型企业云ERP产品进一步迭代,发布了云原生的ERP套件Yonsuite。

2020年,公司发布面向大型、巨型企业的战略性产品——商业创新平台YonBIP。

小客户的是T+Clond,基本在畅捷通。

用友网络云业务产品

再看看这部分订阅收入占比(公司并无公布,主要是基于调研数据和业绩倒推)

U8C,订阅收入占比大概是15-20%。

NCC,订阅收入占比是2%左右。

YONBIP,这部分暂时没有数据,客户基本是之前行业云客户转过去。

T+ C,100%的订阅收入。

备注,做SaaS有两种,一种是私有云,一直是公有云,私有云的模式跟软件许可的模式差不多,公有云也就是订阅收入的模式。但根据前面用友提到的一个观点,私有云部署也存在订阅收入的模式。

再来看看用友云收入增速情况

2019年,云收入19.7亿,增速131.80%。

2020年,云收入34.23亿,增速73.80%。

从上面三组数据对比,我们可以看出,用友前面几年做云业务,并不是奔着去做公有云去,而是做私有云,典型的“为了上云而做云”,数据是好看,但是核心的因素并没有变化。云订阅收入占比低,导致不能享受跟云计算的ps估值,更加没有所谓的估值溢价。

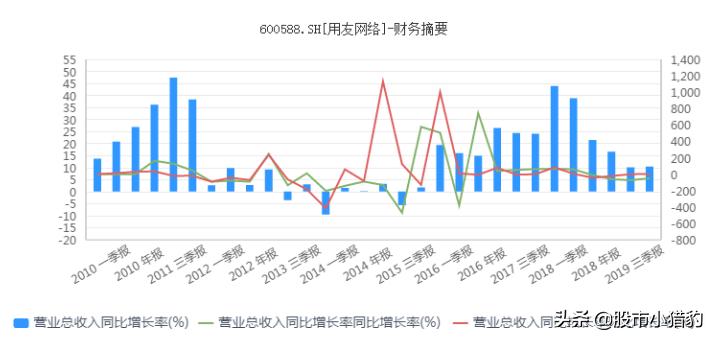

用友网络收入与增速

从目前的股价走势上看,云订阅收入占比低导致的商业模式差已经反馈出来,有问题并不可怕,不能因为现在商业模式不好,而否认这家公司投资价值。

发现问题是关键,如何解决问题才是出路。

从用友这几年的发展上看,最大的问题在于核心领导层对业绩的追求,而非对业务的追求。大家可以去看看从2017年开始,用友网络每年做的股权激励,都基本上选择““营业收入”、“云服务业务收入”、“归属于上市股东的扣除非经常损益后的净利润” 作为业绩考核指标。

这三者,大家仔细思考一下。

第一,营业收入方面,如果全面做公有云,订阅收入要进入云合同负债(以前是预收账款),但是私有云是不用,私有云一定产品部署,客户验证之后,就可以确认收入。

第二,云服务业务收入,同理第一条,这里面大家可以去看看,用友云收入里面大客户收入占比超过80%,也就是前面提到公司为了云而云。

第三,扣非净利润,这方面也紧紧跟订阅有关系,根据咨询机构统计全球公有云数据,新客户开发成本基本在50-100%,也就是开发一个新公有云客户,第一年基本是不赚钱,甚至是亏钱,后续利润是靠客户续费。(这个方面,在此前广联达业绩测算之中我有重点提到,续费率对后续业务贡献率)

从这些业绩考核上看,大家就明白用友走的路子,但从目前用友的模式上,解决问题的方法有很多,年初王文京再次出马当任总裁。

这是一个突破,王起来之后,直接把考核拆分,按照用友交流会给出的业绩指引,今年的云订阅收入是100%的增长,而总云的增速是70%。这拆分可以看出,王是想把订阅的模式跑出来。

另一个,王上来之后,开始有资本动作了,上半年已经整合收了两家纯订阅为主的公司,虽然金额不大,但也是用友最近2年在陈强兵之下没有的事情。

从本质上出发,改变考核模式,放弃当期业绩考核,转向云业绩指标考核,这是一个准确的方面。

上面更多是对标中小客户,在大客户方面,大家不要有过高的期待,这是天然属性,大客户方面我们要看的是国产替代的空间。

目前高端ERP还是SAP+甲骨文为主,两者占据国内超50%的市场空间,用友在大客户方面的优势是国内第一,特别是国有企业方面。

国内外ERP厂商产品比较

对于ERP国产替代是从16年就开始提,前面主要是国内确实没有好的产品可以选择,另外就是企业存在替代成本较大的问题。在产品选择上,国内的ERP跟顶级ERP在稳定性,管理理念,业务整合等模式上仍存在差距,这也是国内ERP原本是从财务软件升级而来的,短期要快速突破的可能很低,但是产品是在不断升级,现在用友走的路子就是从大企业的子公司入手,在通过反包围去突破。

第二问题是转换成本,这是一个没办法的事情,ERP3分靠软件,7分靠实施,一个企业已经使用一款ERP要转换的成本是巨大的,但是国企方面,大家也懂得,这些都不是什么问题,只是时间规划的问题。

整体下来,毫不夸张,用友网络如果能把中小客户的云ERP订阅业务做起来,在整合大企业的国产替代空间,下一个五年,用友网络的未来是星辰大海。

那么,是否这样就意味着,眼下用友的投资机遇,或者投资逻辑成立?

并不然,以上的所有逻辑观点,都是基于对未来的假设,当然投资的本质是对未来进行预测,而预测得到的结果不可能百分之百准确,所以当我们做判断的时候,就必须预留很大的空间,这个就是安全边际。中报业绩出来不及预期,是否会砸出一个更有安全边际的位置?

以上内容,是小猎豹个人对用友网络投资的粗浅看法,以上内容只代表我个人观点,不当之处请大家批评指正,和交流。

无私的分享也需要一点精神的慰藉,还请铁粉给小猎豹来个点赞、收藏、分享吧!