2017是香港保险进攻大陆市场的一个很关键的节点,在信息多元、透明化的今天,大陆的观众们对海外的保险产品多少也有了一定的了解。告别了走资当道的年代,回归保障属性之后,谁能抢占更高的重疾市场份额,无疑,谁就能称霸大陆市场这一块蛋糕。所以,今年的重疾市场有多重要,保险公司们应该再清楚不过了。

丢掉了新业务量第一名的保诚公司,今年频频发力,半年之内已经推出两个大动作:年初推出的新重疾产品,才半年的时间,就对这个产品进行了升级。这样的举动整个香港保险业内都是罕见的,其背后的原因更是耐人寻味。

然而,这款产品自发行伊始,就获得了许多中立保险人的吐槽,原因也是十分简单:一款单重赔偿的产品,竟卖出了比多重赔偿产品还要高的价格。

本次产品升级,有什么内容?

6月1日发行的“守护健康危疾全护保”(简称CIR2),是在1月发行的“守护健康危疾终身保”(简称CIR)的基础上升级的产品。内容主要有三条,但是细细看下来,却让无数期待的大众跌了眼镜:治标不治本,鸡肉没有变多,鸡肋倒是又多了几根。

-

市场首创,轻症赔偿还原保障,即是受保人于75岁之前患轻症并获得赔偿之后,原始保额可以于1年后恢复,最多三次。

-

首十年赠送保额由35%(19-65岁)-50%(0-18岁),提高至55%(19-65岁)-75%(0-18岁)。

-

新增5项受保疾病,至75种。

-

费率未增加

如何解读这些变化?

个人认为,本次升级,最大的亮点就是首十年免费升级保障的提高了。由35%-50%提高至55%-70%,首十年赔偿杠杆率提高了,尤其是对于30-60岁的人而言。

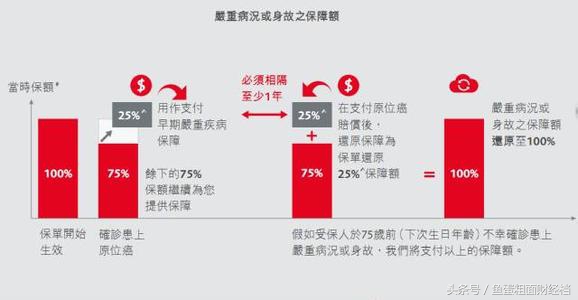

本次保诚主打的升级内容,号称“市场首创”的轻症赔偿还原保障,它的机制如下图:

即是说,预支的赔偿,可以要求重新恢复,最多三次。这一点,意义有多大,观众们可以自行体会。但是,轻症赔偿不占用主险额度的赔付方式,在大陆保险里却是一早就有,并且无需1年的间隔期。

本次增加的5种受保疾病,分别是:

-

感染性心内膜炎

-

严重重症肌无力症

-

脊髓肌肉萎缩症

-

严重溃疡性结肠炎

-

系统性硬皮病

可以看到,这些疾病属于“冷门疾病”,增加过后保诚的受保疾病总数达到75种,距离友邦的100种,还是有相当的差距。

在轻症赔偿方面,保诚有18种,其中却有11种规定了受保年龄在0-18岁之间。所以,真正针对成年人的受保疾病总数,只有64种而已,这才是保诚重疾最大的软肋,然而此次产品升级依然选择了无视它。

一一细数,这次升级,增加了首十年的赔偿杠杆,以及几个无用的功能。

加量不加价,只是因为初始定价太高

这次的产品发布会上,保诚公司欣喜的宣布“加量不加价”。而对比过后,才发现,不加价,是因为一开始就卖得太贵。

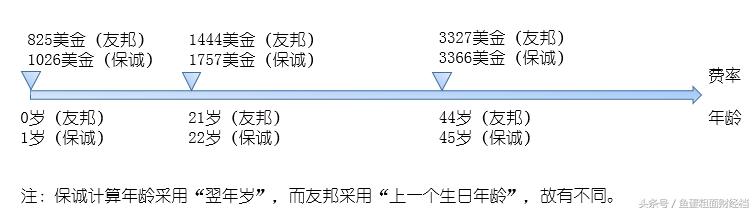

用保诚的CIR2与友邦同一类型产品“加裕倍安保”(PE)的费率进行对比:

保诚对于某些年龄的价格,甚至高过了友邦公司出的多倍产品“加裕倍安保加强版”,而这一切,还建立在友邦100种受保疾病,保诚75种的基础之上的。

写在最后

关于衡量一个重疾产品是否良心的另外两个指标,赔偿杠杆与分红水平,属于进阶教程,这里就不多说了,有兴趣的观众,我们后台聊一聊。

纵观整个市场,港险的其他几家大公司,近年也是主推癌症多次赔付产品,可见癌症多重赔付产品已成为市场主流。而在这一点上,保诚的态度依旧是“不跟随”,自顾自的主打多倍保。

惊闻今天友邦拓宽了癌症多次赔付产品的理赔条件,不论新老客户。下一期就聊一聊它。

“不利用信息不对称来实现暴利,也不诉诸情感的痒点来完成交易。”

文:鱼蛋粗面财经档。档主:港大坏学生,90后港漂,AIA财富管理经理,百万圆桌会员。提供海外理财资讯,消除资源与需求间信息的不对称,做人人都看得懂的财经专栏。Wechat:AIAWealthPlanner,欢迎关注,咨询。