大部分传统企业,由于行业增长有限,对投资者来说,公司的分红就非常重要。

A股5100多家公司,连续3年,股息率高于4.5%的公司,你猜有多少家呢?

你应该猜不出来,只有4家,分别是 南钢股份、百川能源、京基智农、永新股份 :

这四家公司,基本都是传统行业,包括钢铁行业、燃气行业、养殖行业和包装行业。

今天,我们重点看一下包装行业的 永新股份 。

2021年,我国包装行业规模以上企业累计完成营业收入1.2万亿元,同比增长16.39%。

我国包装行业整体发展态势良好,但在包装品种、包材质量、人均包装消费等方面,均与发达国家及地区存在较大的差距,行业发展空间还很大。

本文分9个章节: 1、业务组成 2、股权结构 3、竞争格局 4、财务透视 5、竞争优势 6、发展前景 7、主要风险 8、估值 9、总结 。看完,希望能加深你对公司的理解。

1、永新股份的主营业务

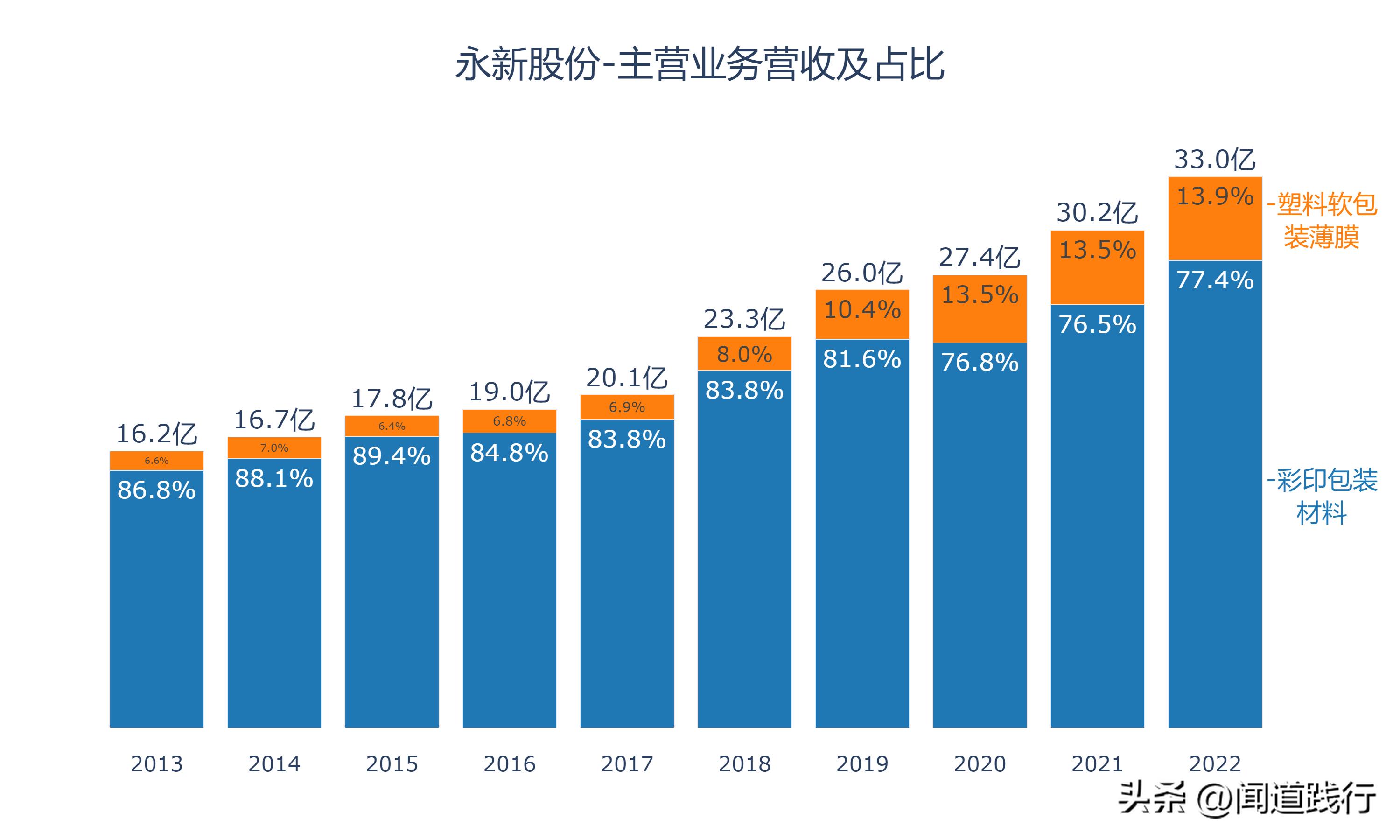

1)主营业务及占比

包装行业按照材料可分为纸包装业、 塑料包装业 、金属包装业、玻璃包装业和其他包装业。

公司的业务归属于塑料包装业,主营业务包括 彩印包装材料 和 塑料软包装薄膜 ,其中彩印包装材料是主要的营收来源,占比高达80%左右。

其中 ,国内业务营收占比高达89.3%,海外业务占比10.7%。

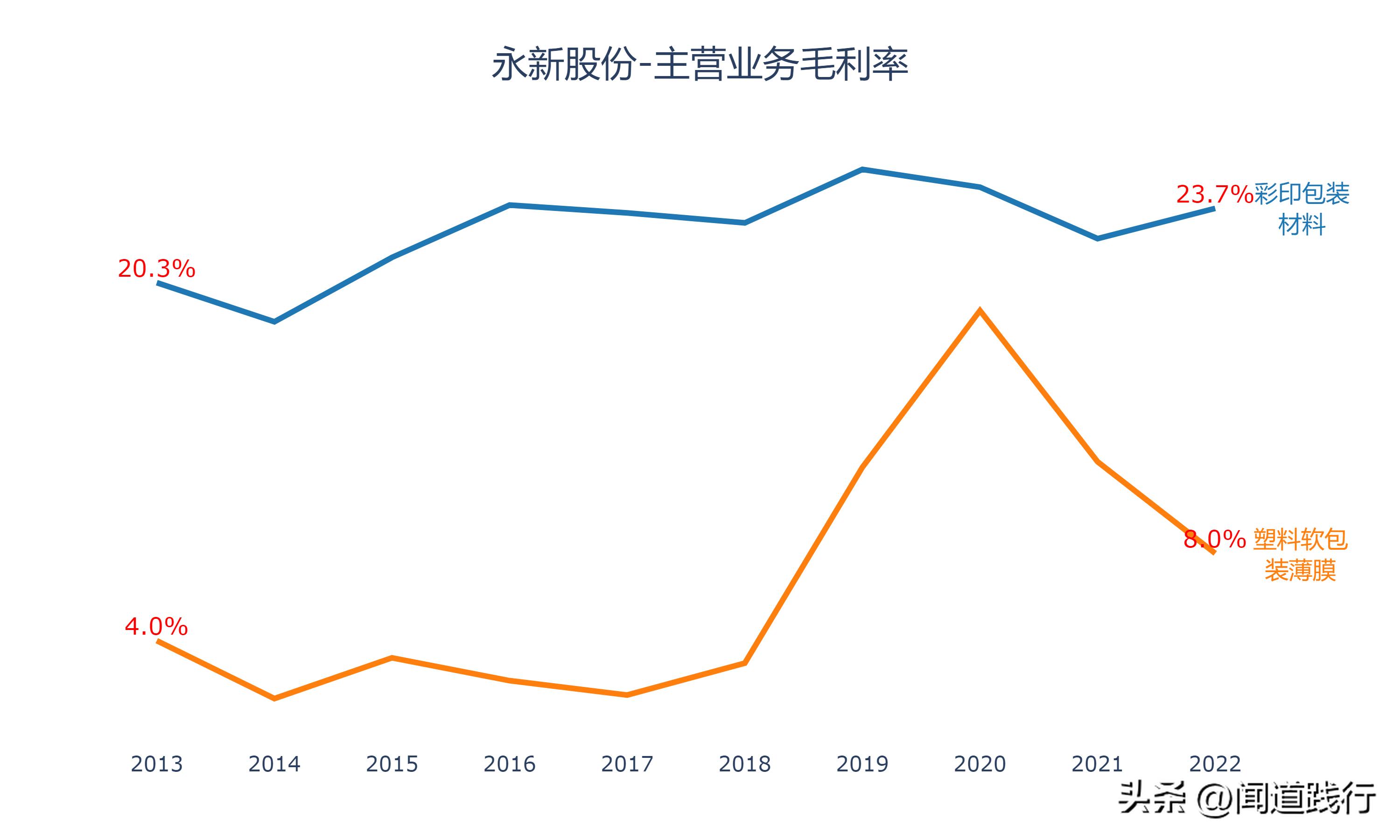

2)主营业务毛利率

主营业务中,彩印包装材料的毛利率较高,常年维持在20%以上;塑料软包装薄膜的毛利率较低。

看完公司的主营业务,接着看一下公司的股权结构。

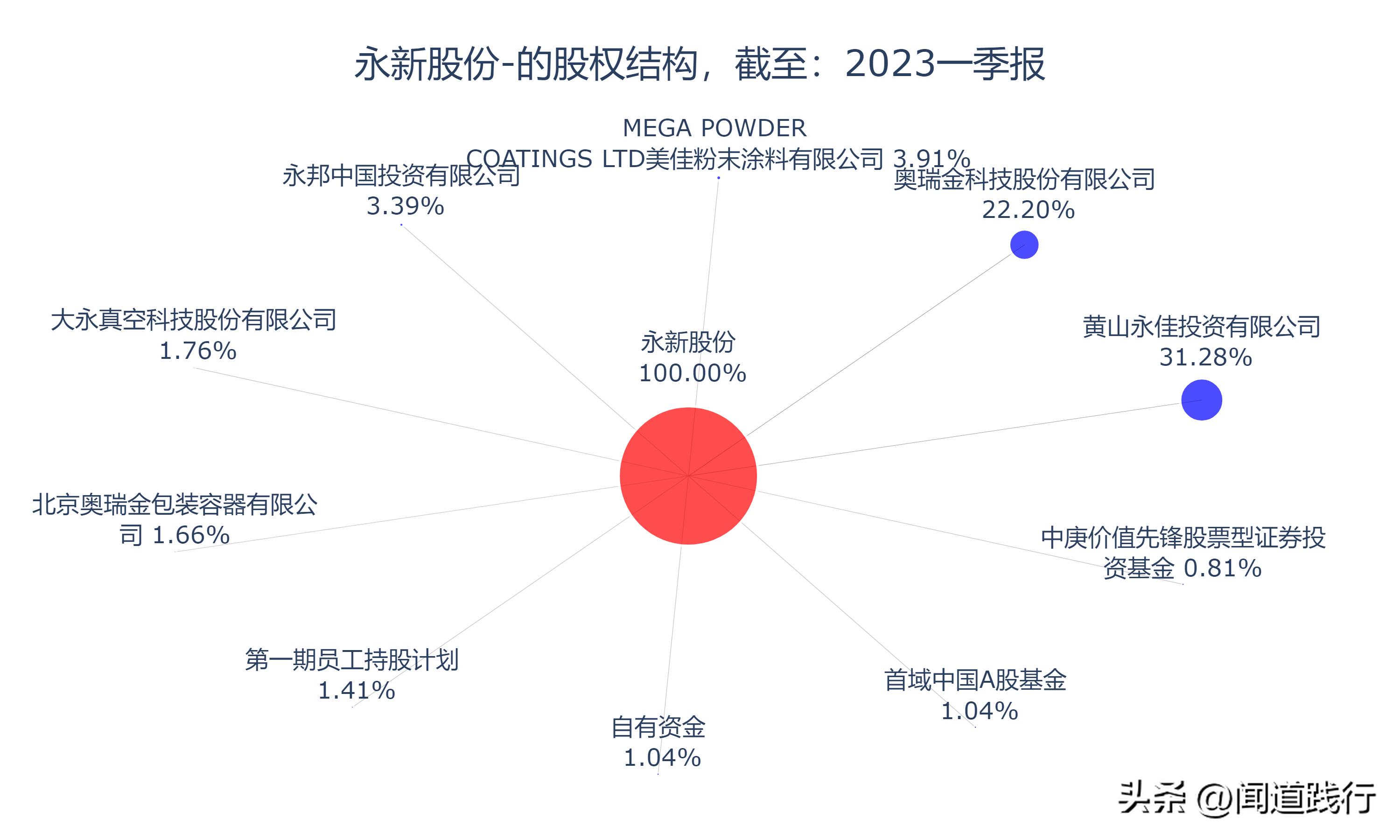

2、永新股份的股权结构

截至今年一季度,公司第一大股东是 黄山永佳投资有限公司 ,持股比例31.28%。黄山永佳实际控股人是黄山市供销合作社。

第二大股东为金属包装龙头 奥瑞金股份 ,持股比例为22.20%,前两大股东合计持股 53.48%。

看完公司的股权结构,接着看一下公司的竞争格局。

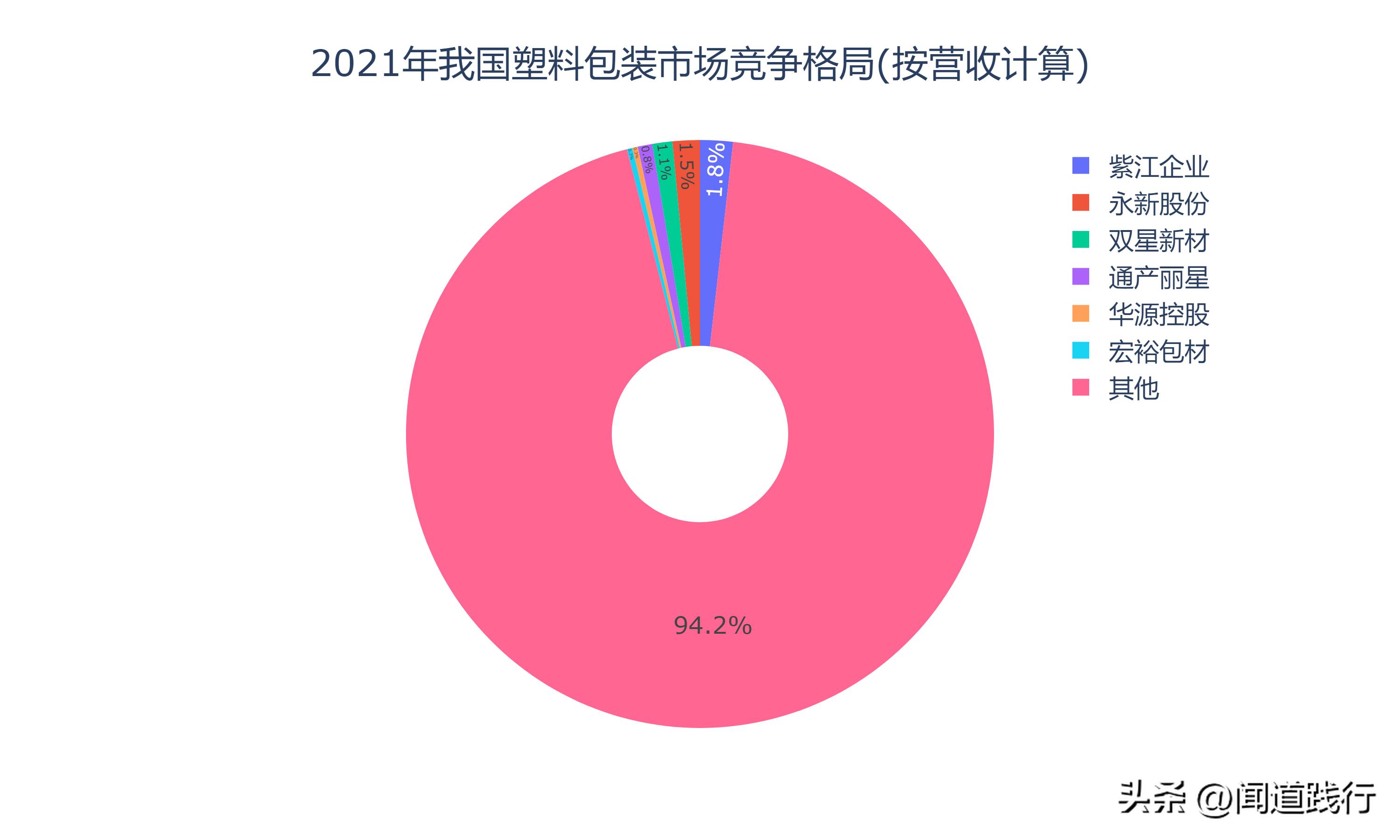

3、永新股份的竞争格局

塑料包装行业分为 上游原料、中游塑料包装制造和下游应用 三个部分。公司处于产业链的中游。

我国塑料包装行业目前市场集中度较低,前三甲分别为: 紫江企业、永新股份和双星新材 ,市占率分别为:1.8%、1.5%和1.1%:

看完公司的竞争格局,接着看一下公司的财务。

4、永新股份的财务透视

我们从公司的 盈利能力、成长能力、运营能力、偿债能力和机构持仓 这5个方面看一下公司的财务情况。

4.1 盈利能力

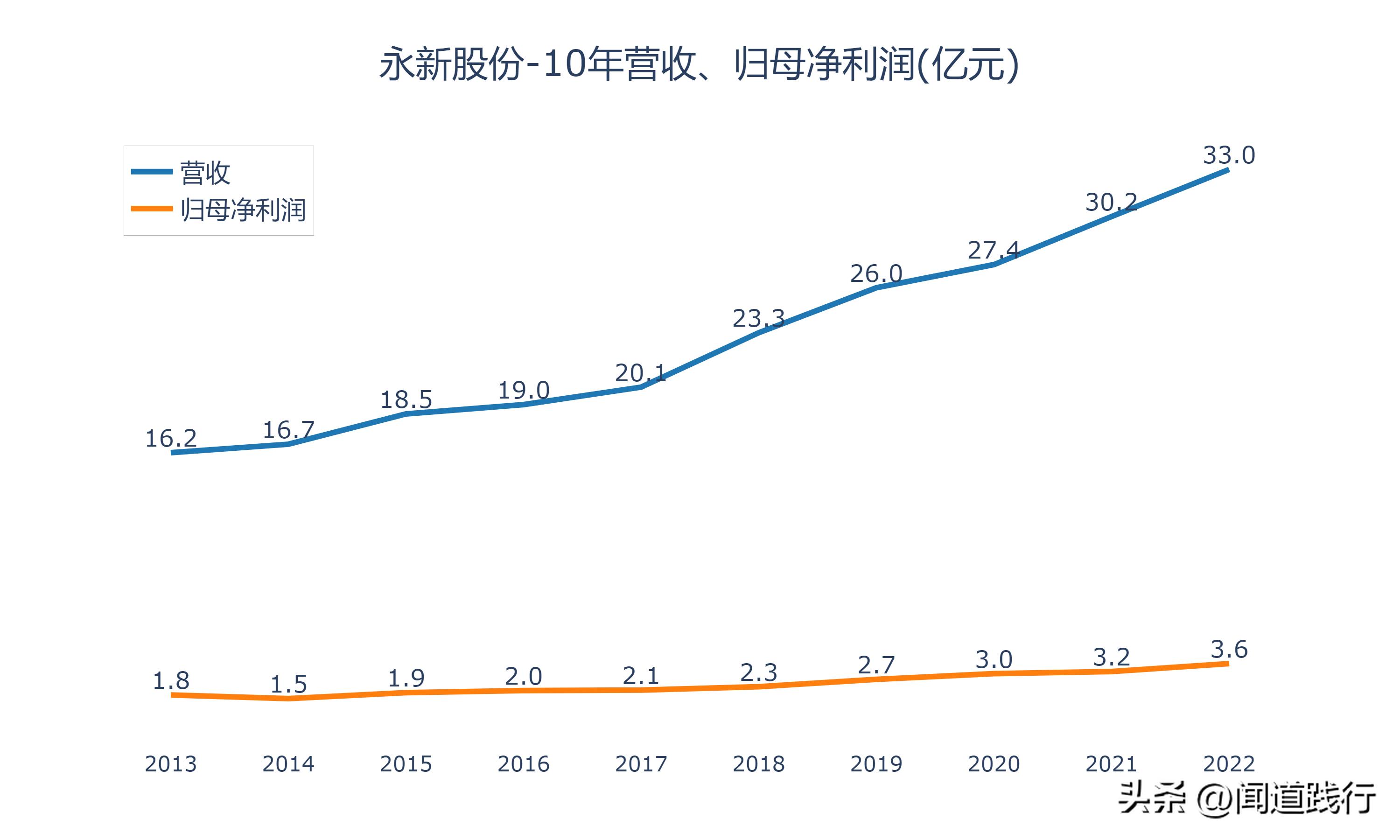

1)营业收入和净利润

最近10年,公司营收和净利润稳步增长。

2)毛利率和净利率

公司的毛利率常年维持在20%以上,净利率在10%左右。

4.2 成长能力

1)营收和净利润增速

公司营收增速基本维持在7%左右,净利润增速不稳定,长期维持在10%左右。

4.3 运营能力

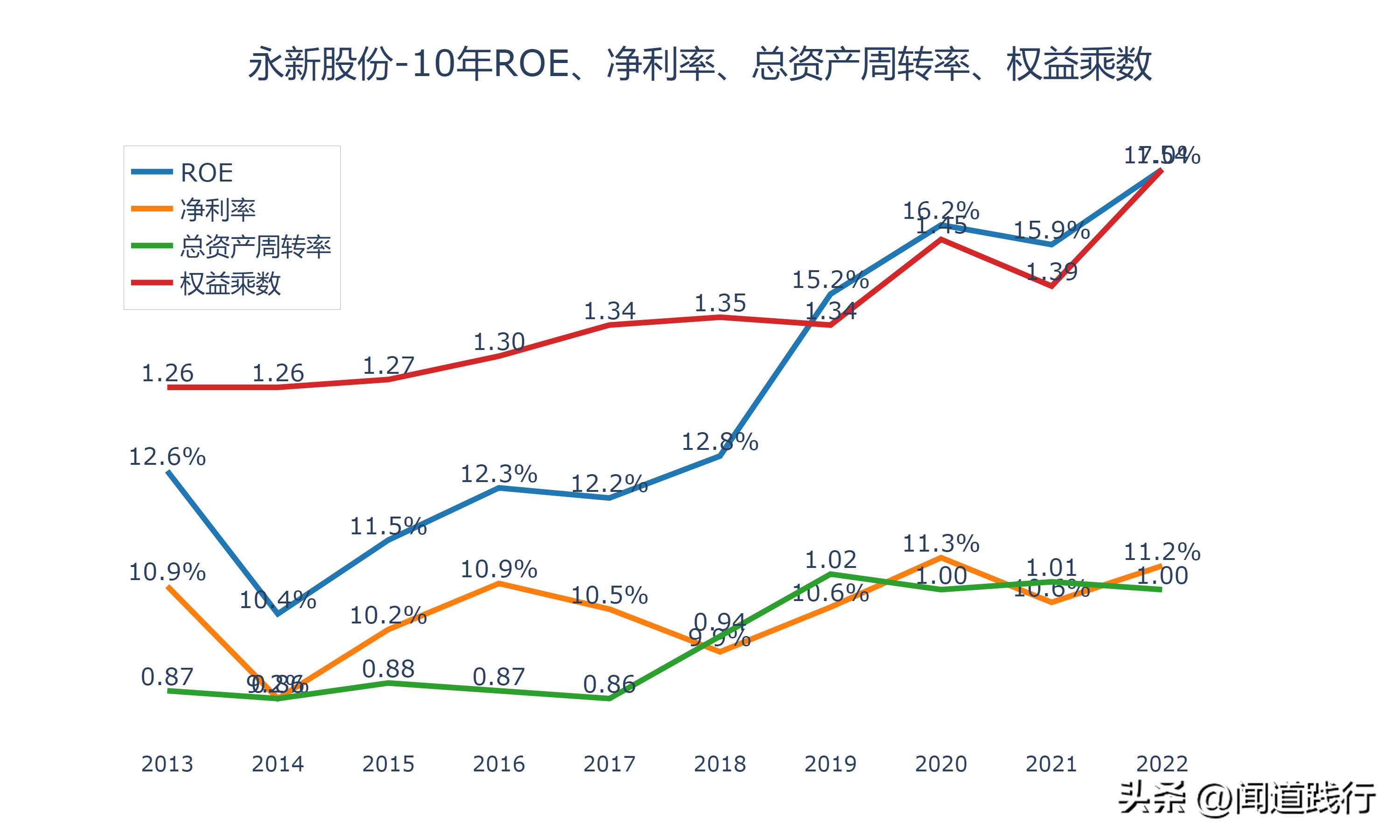

1)总资产周转率

公司总资产周转率长期维持在0.9左右。

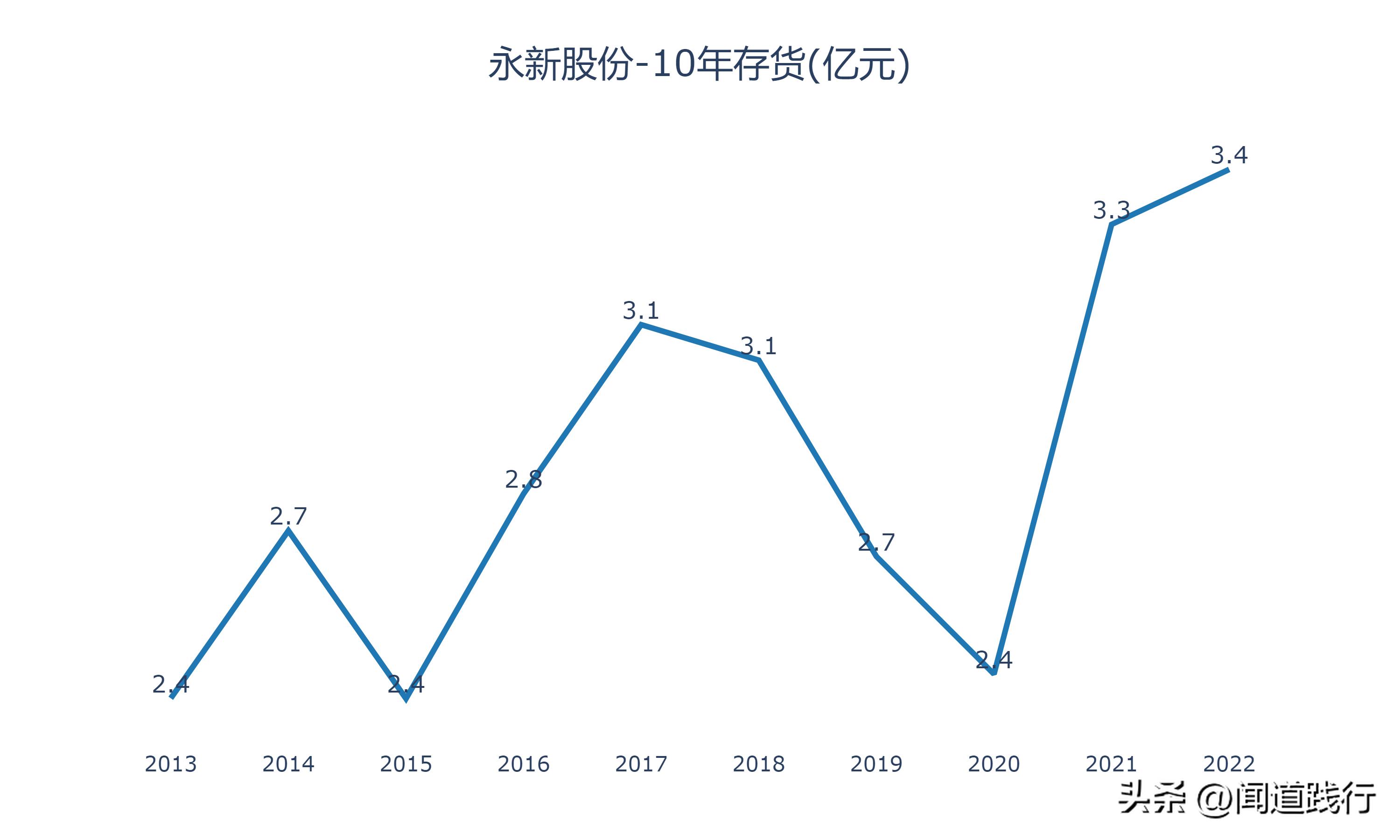

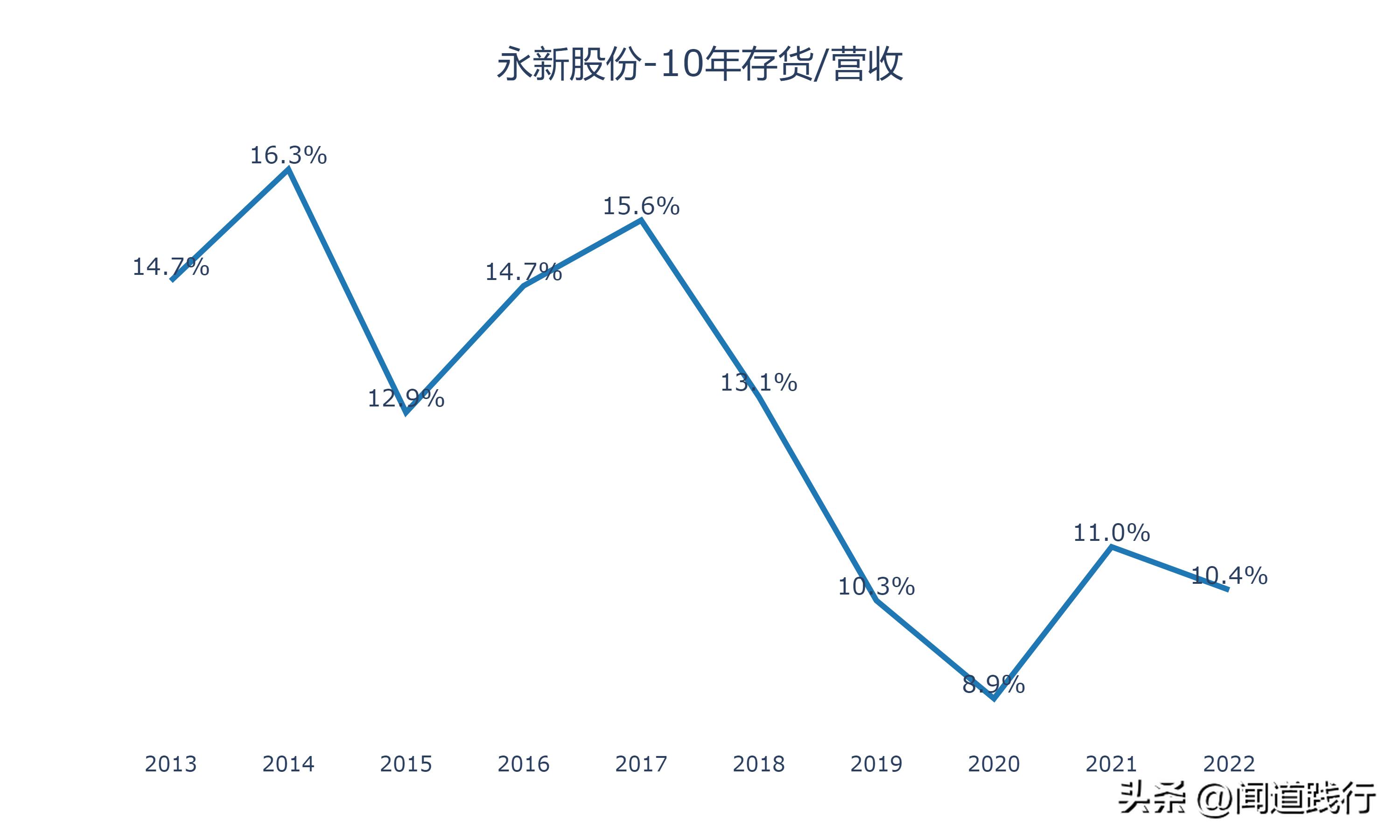

2)存货及存货占比

公司存货长期维持在3亿左右。存货占营收的比例,长期维持在13%左右:

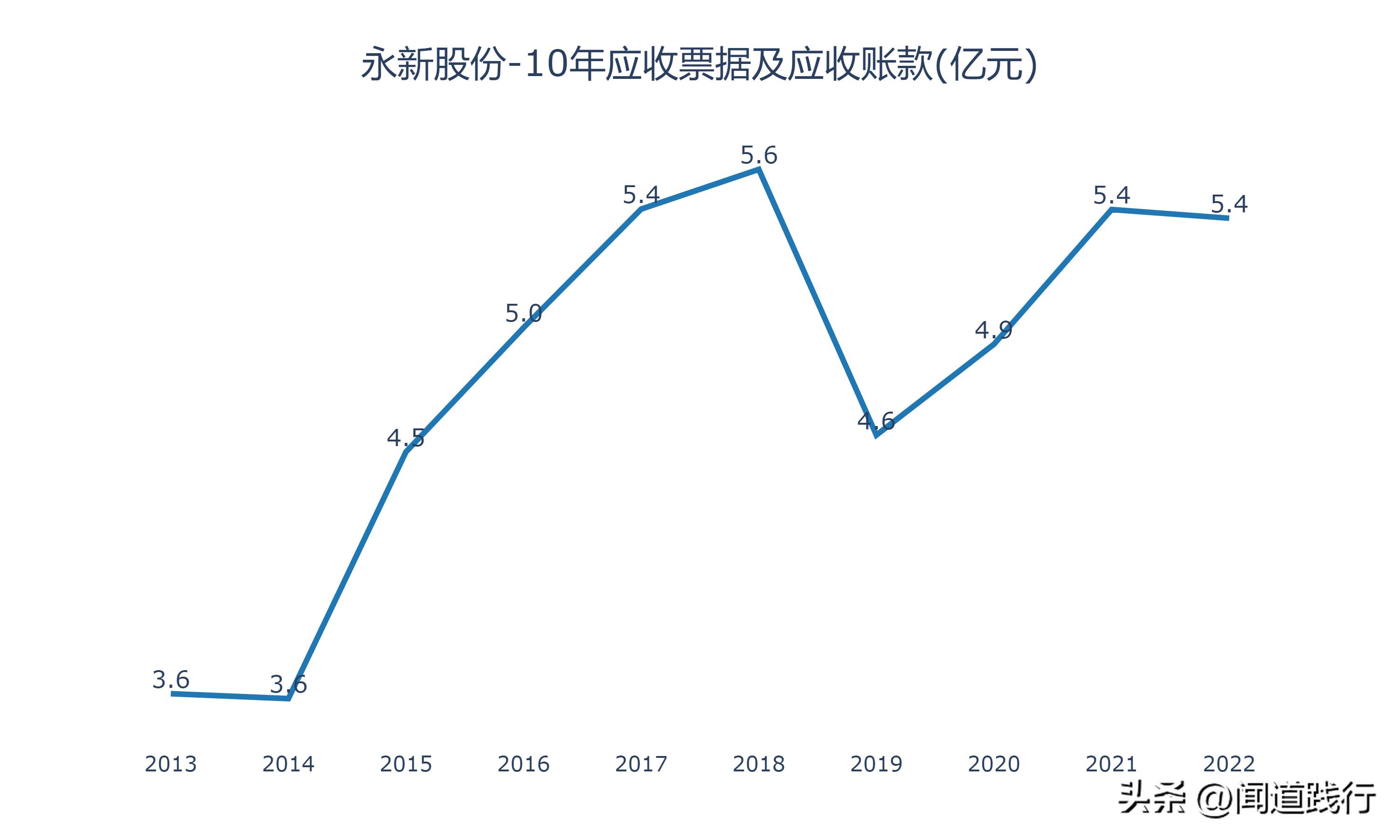

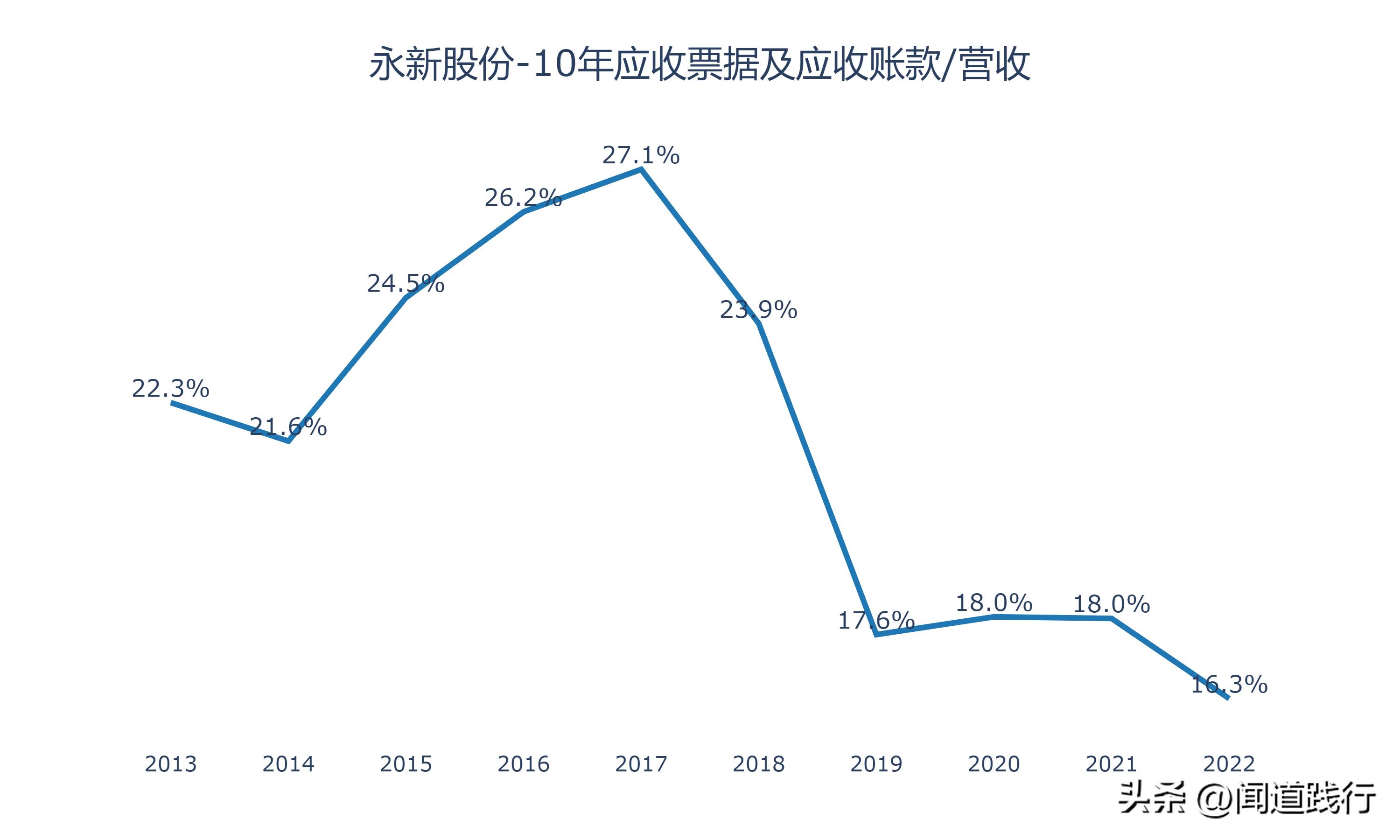

3)应收账款及应收账款占比

公司应收账款常年维持在5亿左右,应收账款占营收的比例,常年维持在20%左右,最近4年有所下降:

4)净资产收益率

公司净资产收益率常年维持在13%左右,最近4年基本在15%以上。

4.4 偿债能力

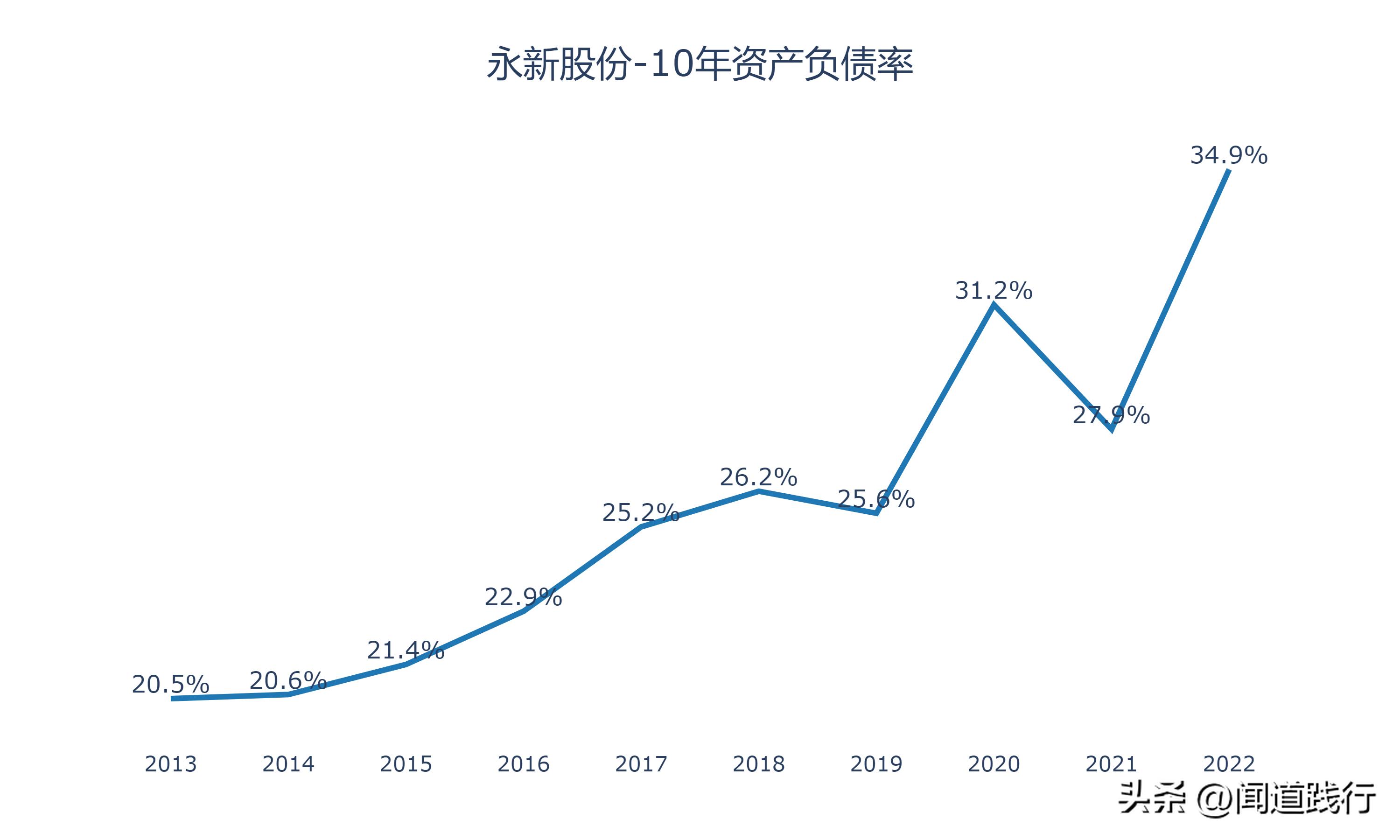

1)资产负债率

公司资产负债率常年在20%以上,最近三年所有增加。

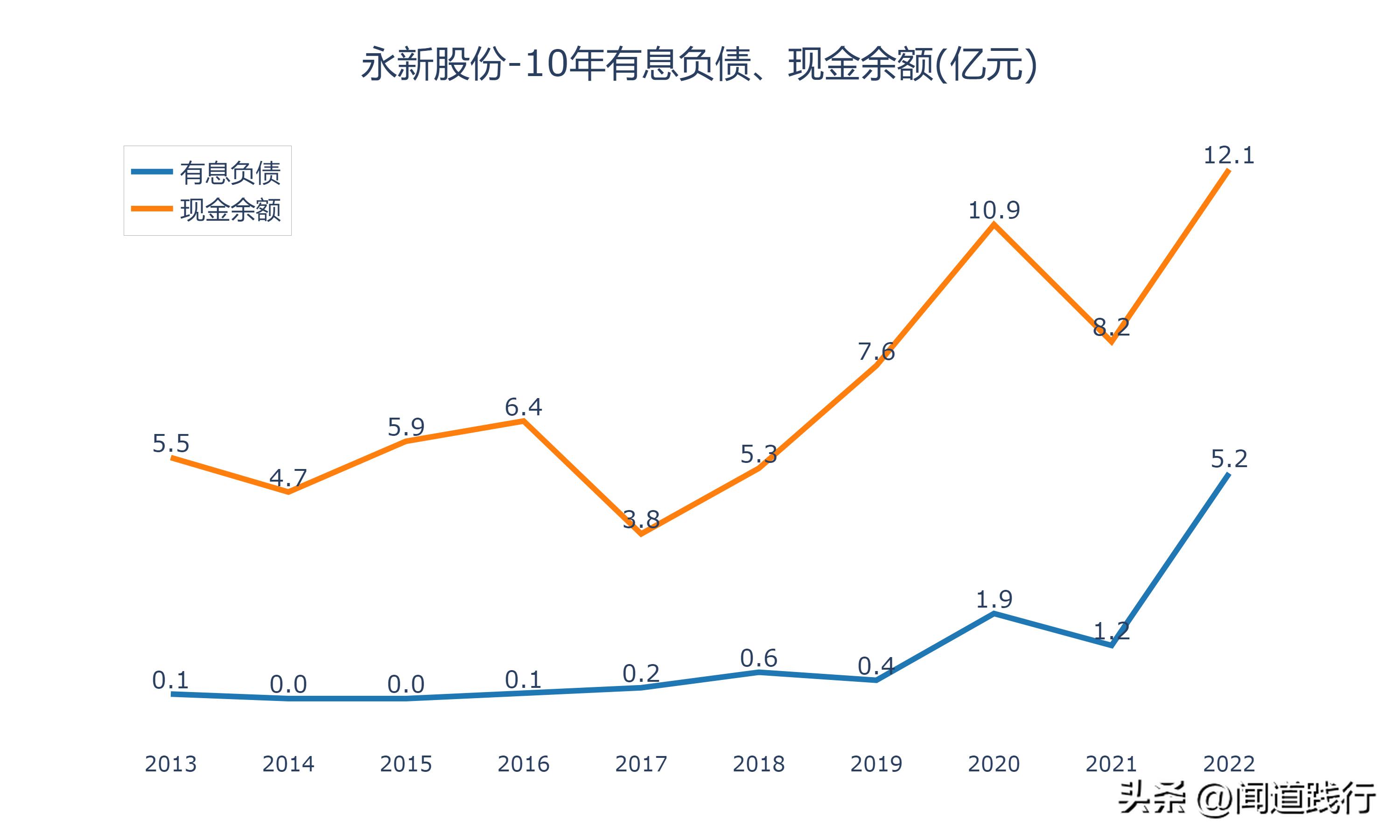

2)有息负债和现金余额

公司现金余额远高于有息负债,偿债无忧。

4.5 机构持仓及高管增减持

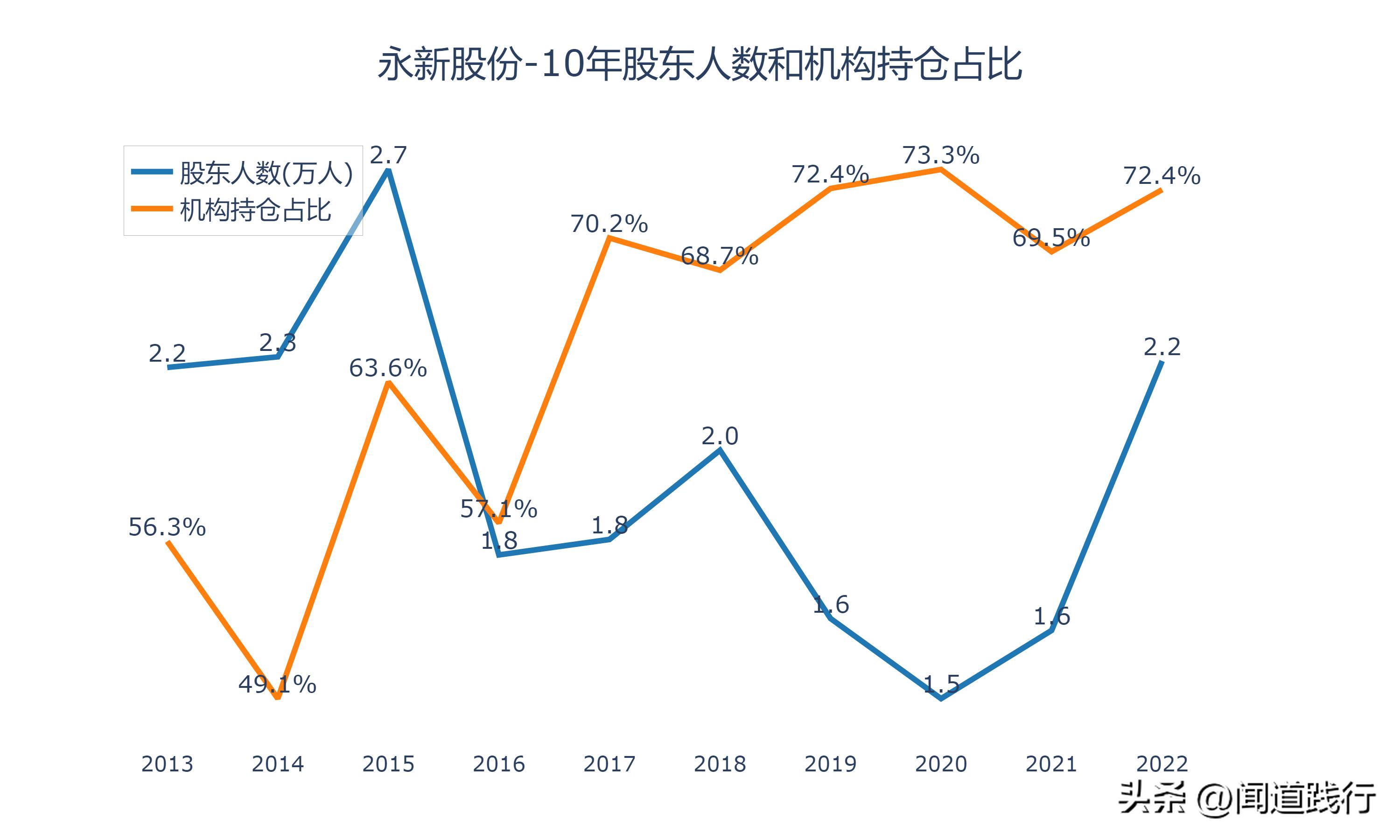

1)股东人数和机构持仓占比

公司股东人数长期维持在2万左右,机构持仓占比较高。

2)高管增减持

4.6 财务综合评估

总体而言,公司公司盈利能力和运营能力稳步提升,成长能力稍显不足。

看完公司的财务,接着看一下公司的竞争优势。

5、永新股份的竞争优势

公司的竞争优势,主要体现在技术积累和完整的产业链优势上。

1)技术优势

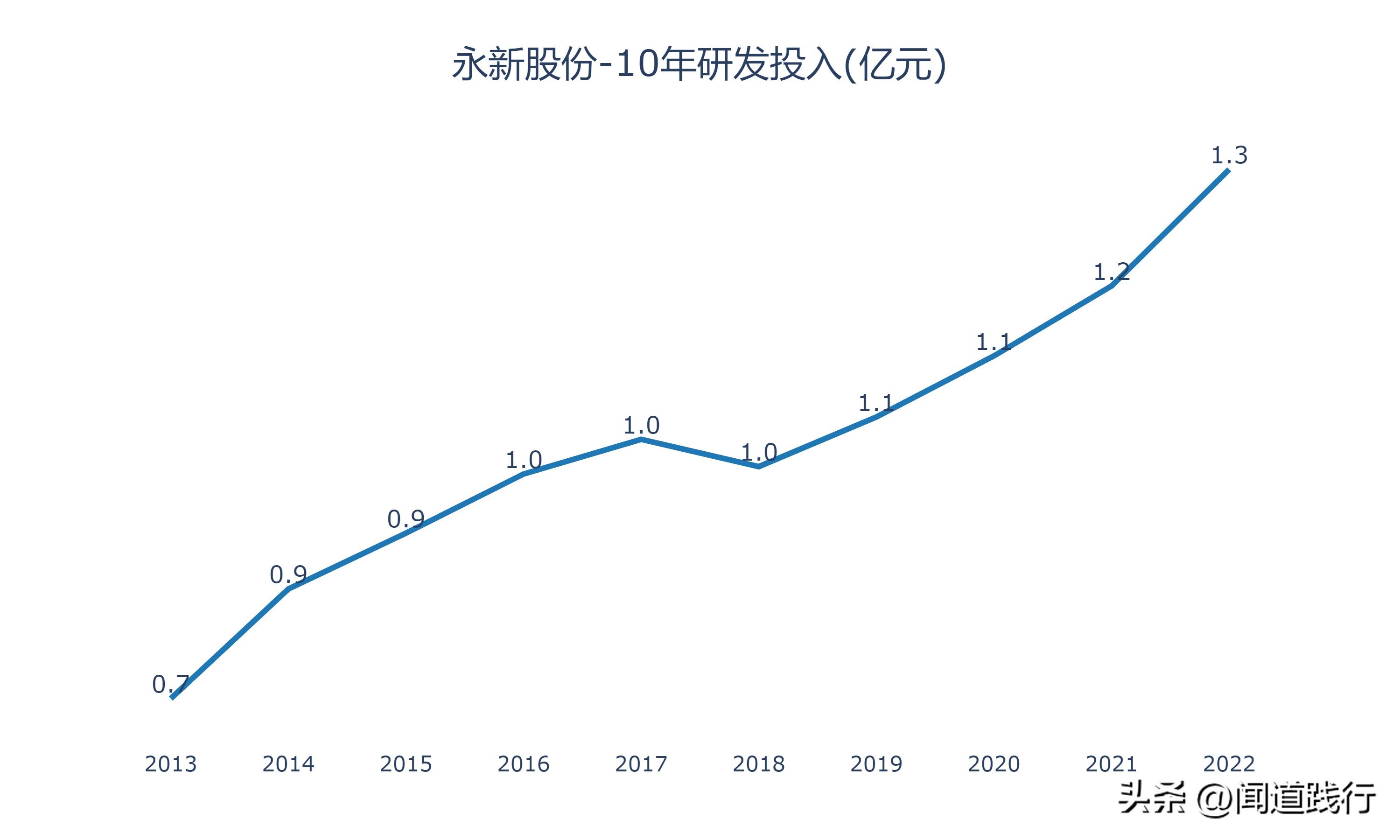

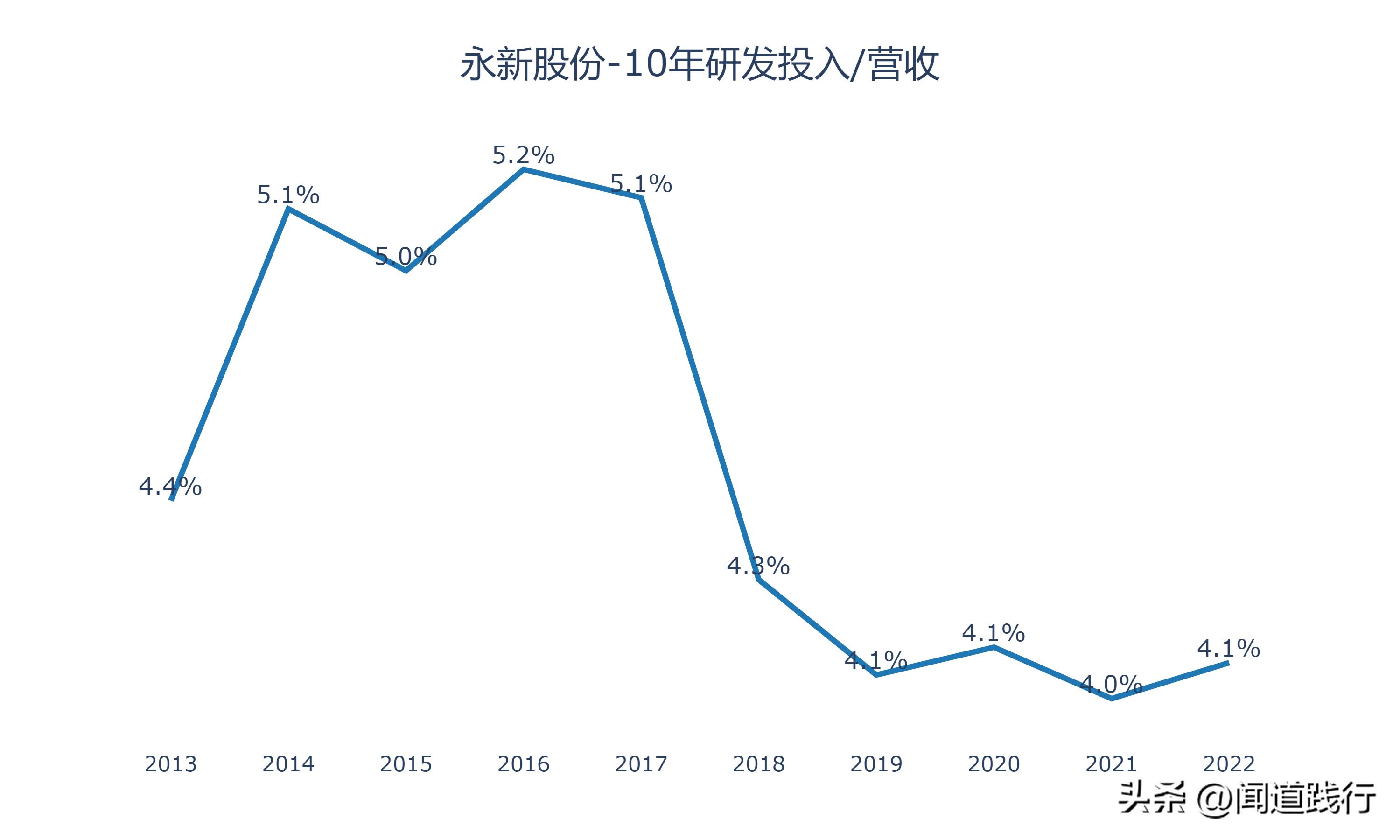

长期以来,公司的研发投入在1亿左右,且稳步增长。研发投入占营收的比例,常年维持在4%以上:

公司在研发上的大力投入,不仅培养了公司自己的科研团队,还建立了一套较为科学的研发系统,在注重自主 研发的同时,通过合作开发及引进消化,增强了公司在业内的优势。

2)产业链完整优势

公司一直积极实施“纵向一体化”发展策略,持续稳健的推进自建或并购延伸产业链,提升技术平台,完善配套生产,降低生产成本,确保产品良率和品质稳定性。

另一方面,公司功能薄膜新材料开发能力增强,逐渐形成优势互补,公司抗市场风险的能力增强,有利于稳定、提高毛利率水平。

看完公司的竞争优势,接着看一下公司的发展前景。

6、永新股份的发展前景

1)公司发展前景

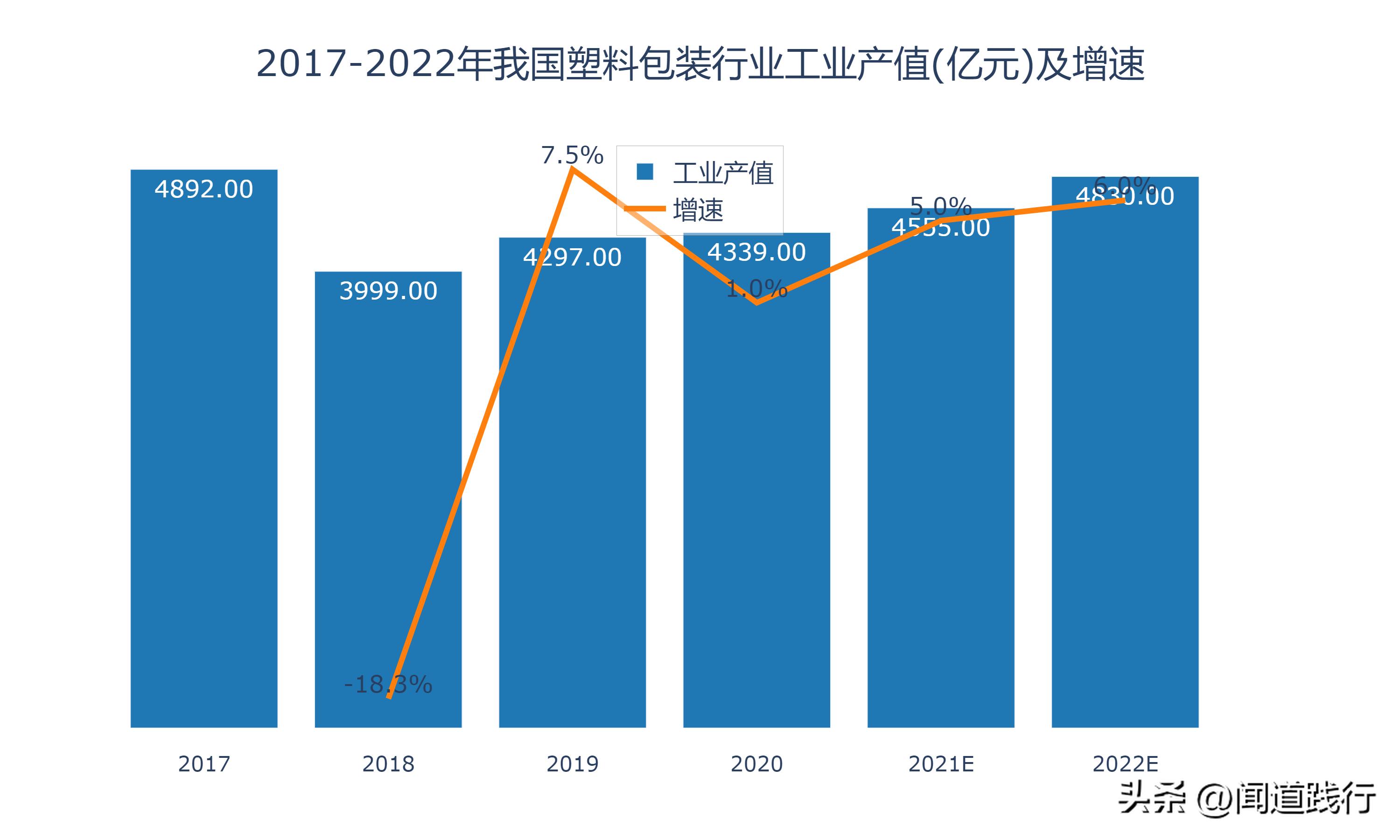

2017-2021年我国塑料包装行业工业产值及预测如下:

我国塑料包装行业,整体处于增长之势。

对于公司的未来,机构是怎么看的呢?

2)机构盈利预测

按机构的预测,未来3年,公司营收增速分别为:14.81%、13.72%和14.48%;净利润增速分别为:16.58%和13.94%和15.33%。

看完公司的发展前景,接着看一下公司的主要风险。

7、永新股份的主要风险

公司的主要风险,主要包括行业的激烈竞争和原材料价格的波动。

1)行业竞争激烈

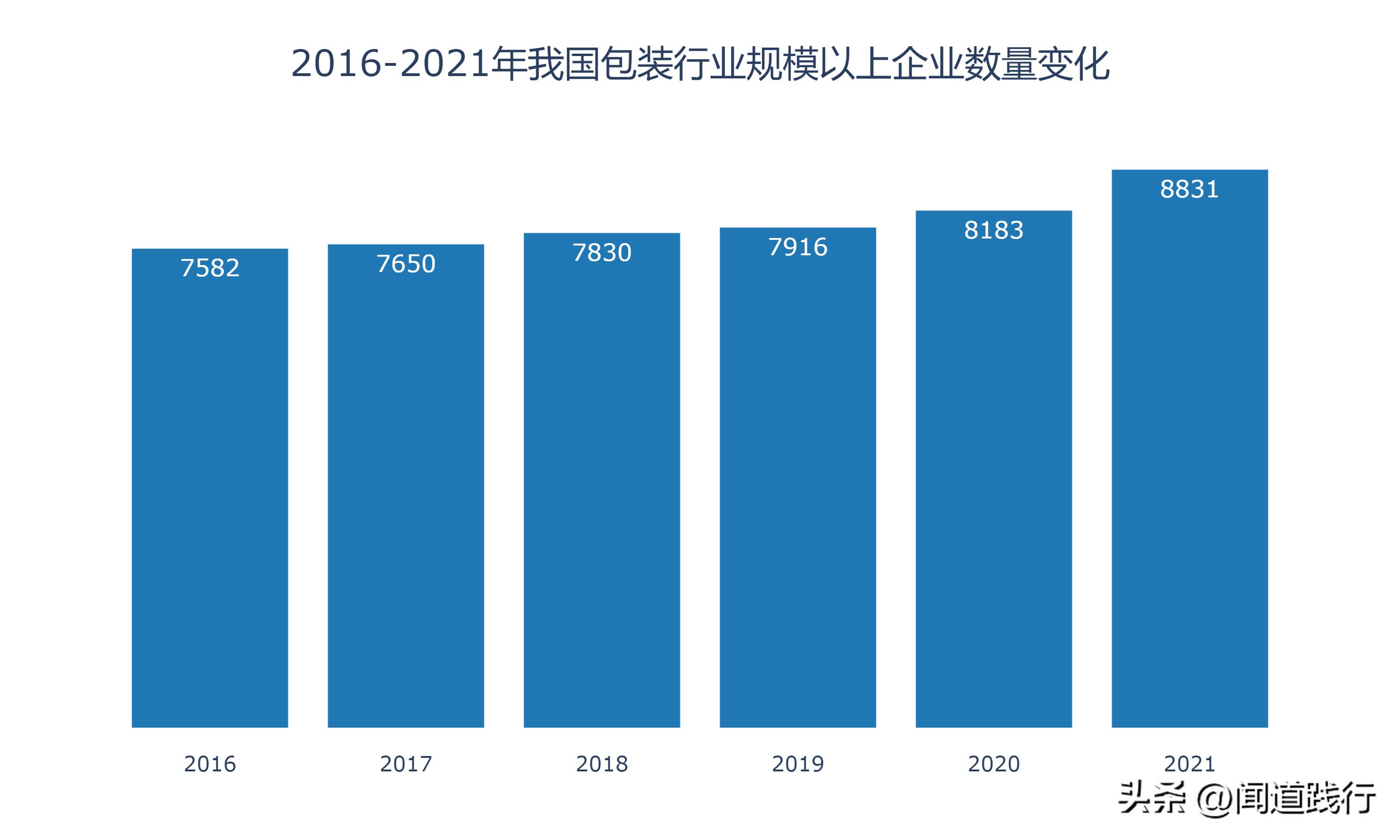

2016~2021年,我国包装行业规模以上企业数量稳步增长,2021年高达8831家,行业极度分散,结果就是竞争异常激烈。

激烈的竞争下,公司的毛利率最近两年也在下滑。

2)原材料价格波动

公司主要原材料为 石油炼化产品 ,国内供应商以中国石油、中国石化为主,同时,公司也从埃克森美孚、陶氏等进口一部分原材料,原材料价格一定程度上会受到国际原油价格的影响。

看完公司的主要风险,最后简单聊一下估值。

8、永新股份的估值

估值是一门艺术,千人千面。我们从市盈率、市净率和现金流折现3个方面看一下目前公司的估值。

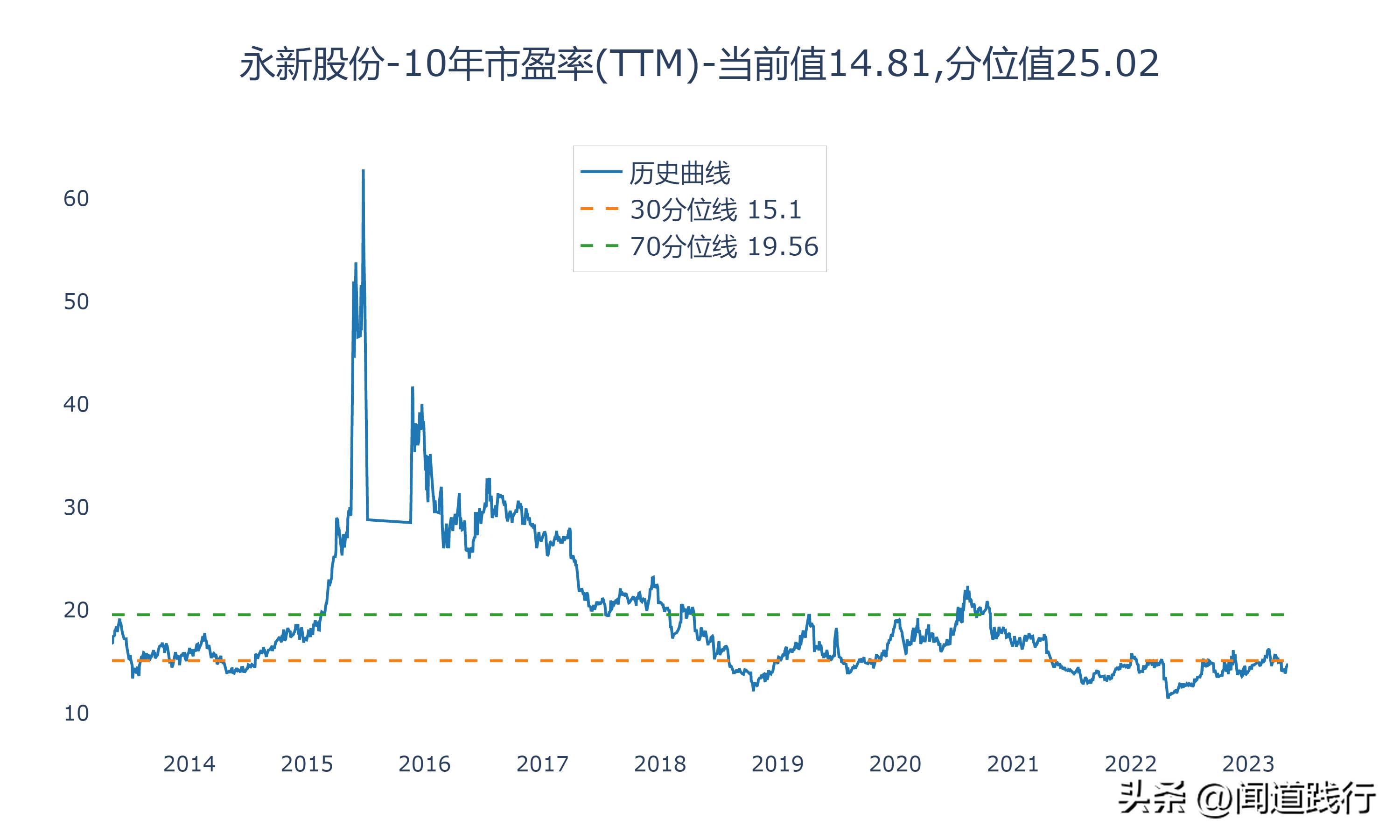

1)市盈率

目前公司市盈率14.81,处于10年来25.02的分位值。

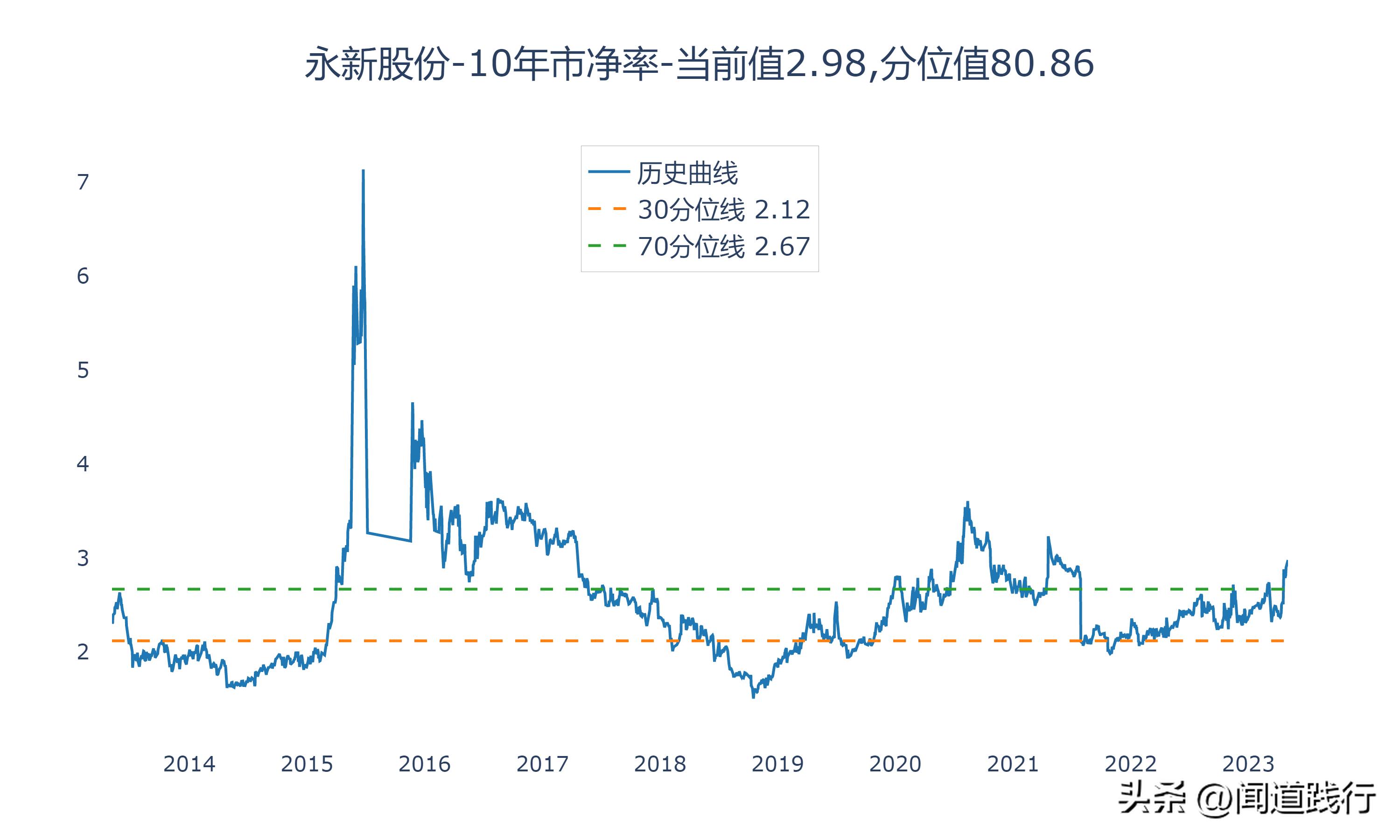

2)市净率

市净率2.98,处于10年来80.86的分位值。从市净率上看,公司目前处于高估状态。

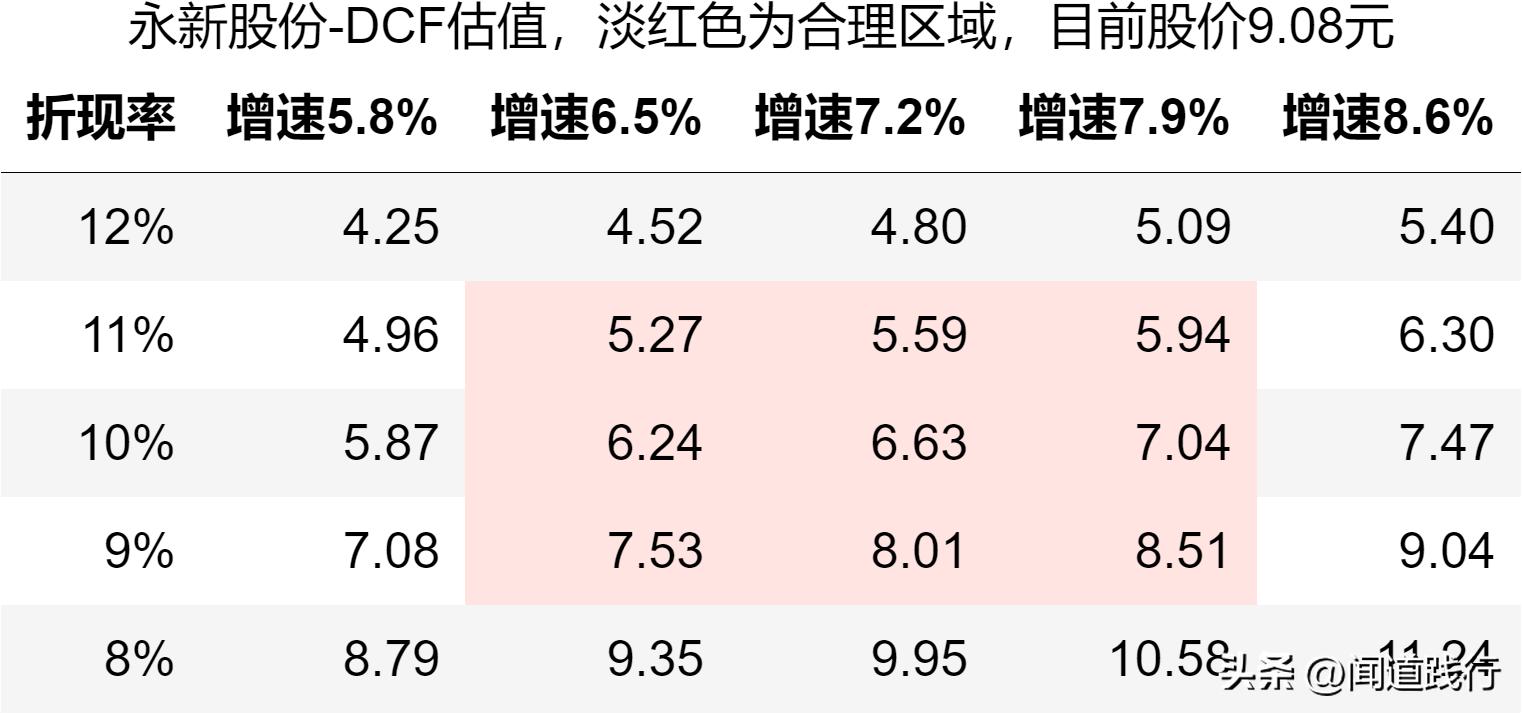

3)现金流折现

采用现金流折现模型,参考公司最近3年的经营情况,对公司的估值如下,大家看看就好:

采用现金流折现模型,公司的合理估值在5.27~8.51元之间。

这个模型,考虑的是未来10年,公司的增速在6.5%~7.9%之间,永续经营增速假设为3%。

9、总结

塑料包装行业和我们的生活息息相关,需求长期稳定,凭借技术优势和整合优势,永新股份最近几年发展的比较顺利。目前行业参与者众多,竞争激烈,后续龙头企业市占率可能会逐步提高。

未来5年,永新股份大概率还是行业龙头,公司也会稳步发展,但目前估值太高了。

以上仅为个人对永新股份的理解,不作为任何投资建议。欢迎大家留言讨论。