相信很多人都接到过推销的电话,卖房子的、学历提升的…… 而卖保险,也躲不过这个方式。

很多人可能觉得保险电销本不值一提,

因为大家本身就很反感电话推销,再加上保险这种特殊金融商品,

起码也得先发个条款看一看才会签单吧,应该不会真的有人接个电话就买一份。

但看看数据就知道,原来真的有很多人买了电销保险。

根据保险行业协会数据公布,2020年上半年,电话销售财产保险保费虽然同比下滑很多,但累计收入也达到96.58亿元,接近100亿。

电销这种渠道,没有具体的条款比对,又是短短几分钟的场景,消费者就更容易“上当受骗”。

提醒大家, 接到保险销售电话一定要注意以下几个点:

老客户专享,免费赠险

电话客服说, 我们这个服务是给到优质老客户的,只有老用户专享,

(凡是这种传说中的“捧杀”好听的话都不要太当真了,一定要记得保持清醒~)

每个月存一笔零花钱,就免费送一份保险,得重疾、中症、轻症都能赔,哪怕是不幸去世了也能赔。

而且,存的这笔零花钱,需要的时候可以随时取出来用,只要6个月内再还进去就可以了。

不懂保险的人肯定又被绕迷糊了,但这不就是一份带身故责任的重疾险吗?

为啥存的零花钱,用6个月还得还进去呢?

因为每个月存的零花钱其实就是保费,分月缴了,用的时候其实是办的保单*款贷**。

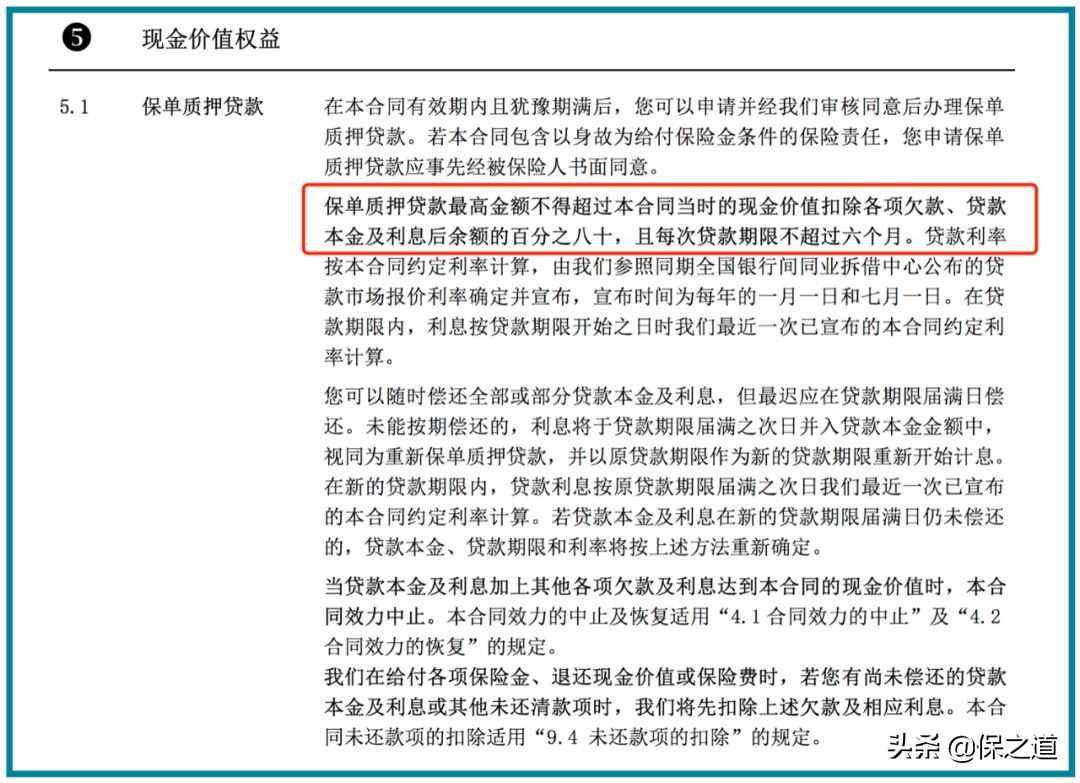

大部分长期险种,只要有现金价值,就可以办保单*款贷**,一般最多可以贷保单现金价值的80%,期限一般不超过6个月。

不过,重疾险现金价值一般不高且在保单前几年更低,真需要资金周转的时候,它也贷不了多少钱。

而且,它还要收利息的。

被返还迷惑,因小失大

电话销售中绝大部分产品都是返还型的,这种类型保险非常迎合大家的需求,不花钱免费得几十年保障的话非常受用。

事实却是,返还型的保险不止死贵而且保障也是缩水的,而所谓的收益,在通货膨胀面前,绝对是你为了返还交的钱越多亏的也就越多~

冲动消费,忽略真实需求

电销保险如果只为推销某款产品,不去考虑你的实际需求,也不管你的收入多少,家庭结构如何,适合多少预算的产品,那就是错误的,

为了提高你的接受度,保费通常会给你讲月缴,甚至弱化到日缴多少多少,有很大的迷惑性,

可如果换算成年缴,对整个家庭经济压力是很大的,而且很多长期保险,如果因为经济压力退保损失是很大的。

作为消费者, 我们买保险前,一定要先梳理自己的风险缺口,然后针对自己具体情况来配置合适的产品。

信息不对称才是最大的坑,所以,加强自身学习,要对保险的各种术语有一个大体的了解,知道它的内核,就不容易被销售人员的话术迷惑了。

如果实在不能理解,那就认准一条,一定要把保险销售人员宣传的落实到合同条款里。在条款里找到出处,看看有没有其他的附加条件或者限制。

而电话销售人员,虽然理解他们也是为一份工作,

只是,希望能坚守底线,不要把自己的工作建立在损害别人的利益之上~

话说你有接到过保险电销吗?欢迎留言分享你的看法~