先说打新策略

开篇直接亮第一个结论:老牛不申,把机会留给有需要的盆友。第二个结论是如果破发值不值得抄底,这个文后再说。

不申云创的原因主要有三:

估值过高

直接定价发行,不搞询价,没征求广大投资人意见。发行市盈率39.88X。跟同行业对比:

老牛一般会剔除100倍以上和负数。如果把可比里边最低的南威26X也剔除,可比公司平均市盈率大约是47X。按照精选层发行价30%-50%的折扣率,24X-33X之间是比较合适的。另外说一句,20年公司扣非归母净利下滑9.61%,如果今年不增长,跟高估值很难匹配。

再看一下精选层公司贝特瑞PE(TTM)67.55X,可比公司璞泰来87.74X,杉杉股份93.38X,就算是明星公司,贝特瑞的估值也比A股可比公司低了23%-28%。

精选层打新的特点是最小份额一百股,先申先得。打新比较热的时候,几十万人可能随手就申购并且现金缴款了,不用跟投,也不用包销,自然是发得越高越好。这个BUG,这次被发行人和中介机构利用得很充分。

业绩不确定

云创没有像最近发行的同辉信息、凯腾精工、梓橦宫等披露一季报。再看一下云创20年末的应收账款占营收的92%,18年、19年分别是87%、85%,再看一下19年末在手订单1.27亿,20年末在手订单只有1.08亿。这些迹象请老铁自己品……

再说今年IT产品涨价行情,公司今年业绩的不确定性比较大。

战投常客没现身

还有一些迹象,请看战略投资者有5个,产业投资人为主。但是精选层战投常客,青岛、深圳那几家基金却没有参与。老牛认为战投常客是相对市场化的。他们不来,难道是额度不够?

最后再说一下,凯腾精工8月6日精选层挂牌,收盘涨幅4.17%,发行市盈率16.18X,梁静茹有木有给盆友打云创的勇气?

再说一下公司的基本面

公司是做什么的?

公司主要做大数据存储与大数据智能处理两大核心业务,产品及服务应用于智慧城市、公安、环保、地震、应急、教育等诸多行业领域的政府机构、企事业单位。

以公共安全项目为例,前端是摄像头、线缆、传输设备等,后端是数据存储,中间则是数据处理,具体来看包括视频格式转换和处理、数据检索、人脸识别、数据展示。

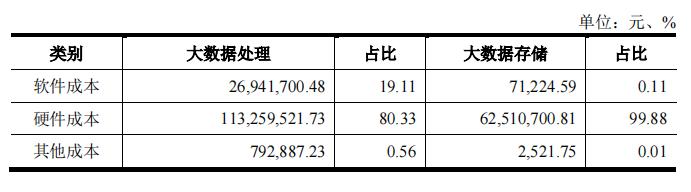

云创主要提供数据存储和数据处理,核心能力是软件,但是政府采购时主要体现为硬件。云创的硬件是外采的:

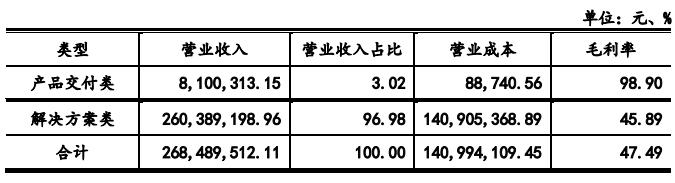

这个也可以从大数据智处理业务产品交付分类看出来:

这种带硬件的解决方案,偏重于系统集成。以2020年最大的两个项目为例,中电科的光缆网骨干层传输系统扩容传输设备,以及中国电信的2020年张家港分公司智慧城市数字平台网络设备集成项目,更像是系统集成类项目。

硬件以外采为主,成本难以有效控制;软件方面目前有一些优势,但如果海康威视等头部企业加强数据处理方面的研发,云创的优势可能就不存在了。

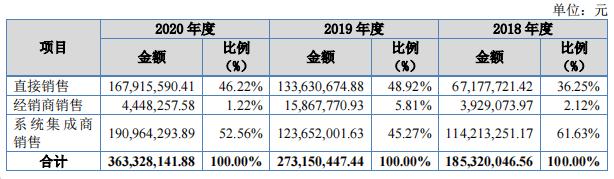

云创的直销模式占比较大:

在直销里面,直接订立合同而不走招投标的占比在增加:

说明报告期需求是比较旺盛的。云创应该是有一些独到的技术(下面会讲),竞争者不多,客户就直接签合同了。

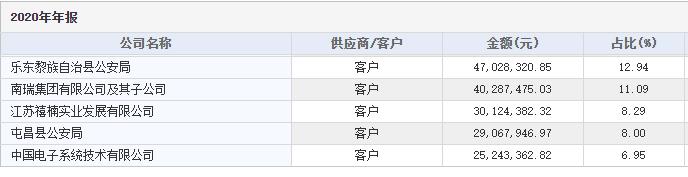

公司客户以政府、教育为主。以数据处理为例,20年公共安全的金额占比86.6%,学科教育11.7%,环境监测1.7%。

竞争力

根据公司的说法,

公司大数据存储软件或软硬件一体产品,具有数据存取速度快、功耗低、高安全可靠等特点。存储的特点介绍省略。

公司大数据智能处理产品及解决方案,具有性能高(把B+树算法改进)、功能强(不依赖特定硬件的视频浓缩算法和海量视频摘要生成方法)、多项特色应用特点(人脸图像信息隐藏方法、人群聚集检测方法、基于图像检索的商家信息推荐方法、地震预警信息的处理方法等)。

公司硬件产品以定制化和通用型为主。但老牛认为跟硬盘设计、服务器设计结合起来,门槛才会高。

财务情况

18年来营业收入1.85亿元、2.73亿元、3. 63亿元。毛利率55.98%、56.68%、43.97%,呈波动下滑趋势,主要是行业竞争加剧以及国际贸易摩擦等因素导致原材料成本波动所致。净利润分别为5,605万元、8,080万元、7,173万元,20年增收不增利,和毛利率下降有关。

这里说一下,今年硬盘、芯片、显卡各种IT产品都在涨价,今年的成本压力应该也很大。

公司的现金流不是很好,16-19年经营性现金流都是负数,20年转正。主要是公司从事的项目需要采购大量的服务器和硬盘。公司自2015年来都没有分红。

未来发展

从历史上看,公司抓住了政企对大数据需求爆发的市场机会,把业绩做上来了,公司是成功的。

未来怎么做?

在公共安全领域,主要是把标杆项目复制应用到其他区域。

在教育领域,推云创大数据智能云平台。平台主要依托公司大数据实验平台和人工智能实验平台产品所构建的在线实训服务平台,通过公司对上述基础设施的建设投入,向高等院校及校外培训机构提供学生在线实训的环境以及技术支持。

因为实控人之一刘鹏(董事、总经理,另一个实控人张真的丈夫)是中国人民解放军理工大学教授,教育事业做了快20年,应该是想教育培训先行,为公司产品提前培养客户。——老铁觉得这样做能不能深挖护城河?

公司所处行业怎么样?

大数据存储也遵循“摩尔定律”,每过18个月,历史数据容量总和会翻一番。根据IDC数据,全球数据圈(指每年被创建、采集或是复制的数据集合)规模将从2018年的33ZB增至2025年的175ZB,我国数据规模占比将从24%提升至28%。

根据期刊《软件和集成电路》数据,2019年我国大数据产业规模为5,386亿元,预计到2021年突破8,000亿元。

根据艾瑞咨询数据,2019年我国政务云市场规模达527.7亿元,预计到2023年将达到1,114.4亿元,也将扩大配套存储系统及处理应用市场规模。

市场空间确实是比较大的。

另外,看可比公司,海康威视披露了半年报,报告期内公司实现营收339.02亿元,同比增长39.68%,实现归属净利润64.81亿元,同比增长40.17%。除了传统的公安、交警领域稳定外,在民生领域比如行政服务、水利水务、应急管理、社区、乡村、市政等政府管理的细分领域,逐渐呈现出较快的新的需求支撑未来稳定增长。

其他企业如同有科技、青云科技、当虹科技、南威软件等一季度都实现了增长,半年报未披露,但是没有预增公告。

总体上说行业还在景气周期。公司有希望把握住行业快速发展的机遇实现业绩的提升。

一些看法

首先说技术。

哪些领域对大数据存储、大数据处理的技术、性能、稳定性等等指标要求最高?老牛认为,中央、*队军**、全国性的金融机构、能源机构、互联网大厂等等。说实话,云创主要服务的对象是政府和教育机构,客户对技术的要求不是那么高。云创虽然在南京、宜昌有标杆项目,但还需要在更高标准、更高要求的领域证明自己。

其次说趋势。

公司把自己界定为软件和信息技术服务业(I65),老牛以I65的网络安全做个对比。

网络安全高估值,一是网络威胁和攻击层出不穷,需要不断的技术进步来应对,技术的含金量是很高的;二是网络安全的壁垒比较高,以终局思维来看,某个产品达到一定阶段后可以获得非常高的毛利率和净利率,这个可以看看老牌网安公司启明星辰,毛利率60%+,净利率22%+。

再看数据处理。因为要和硬盘行业相匹配,所以数据处理使用的算法、软件更新换代的需求不是很强烈,更换周期也相对较长,所以其他公司是有时间迎头赶上的。

另外再说一下硬件问题。云创的综合毛利率在50%左右,是包含了硬件和系统集成,老牛理解是公司的技术不错,把握住了市场爆发的机会。

未来随着竞争的进一步加剧,多家公司能够提供相似技术时,行业毛利率就下来了。再加上地方政府财政支出压力,当他们知道大数据也就这么回事的时候,就有可能像网络安全行业一样,要求软硬件分开核算,软件仍然能够保持较高的毛利率,但是硬件基本上就得个辛苦费了,这会导致行业毛利率的进一步下滑。

值得抄底吗

总体来说,云创在新三板里边是不错的公司。如果未来能够转板,参考可比公司,预计市值在30亿-50亿之间(发行市值是27亿,贴近30亿了),行情好的时候可能更高一些。

如果老牛要抄底,有几个前提条件,一是上半年业绩确定,全年业绩比较明朗;二是成本压力缓解,毛利率改善;三是估值足够低。所以,让*弹子**再飞一会吧。

老铁认为云创会破发吗?认为会破发的请点赞!欢迎各位留言讨论,说说你对云创的看法。