近日,深交所官网信息显示,合肥东方节能科技股份有限公司(以下简称“东方节能”)创业板发行上市文件获得受理,保荐结构为国金证券。

公开资料显示,东方节能前身为合肥东方冶金设备有限公司,成立于1999年,公司总部位于安徽合肥。公司主要从事于研究轧钢工艺关键技术,针对下游钢铁企业的实际生产需求,设计和生产定制化的导卫和控轧控冷产品。

本次IPO,东方节能计划公开发行1340万股,拟募资5.1亿元,用于绿色智能导卫及温度控制成套设备生产线扩建及生产试验中心两个项目,并补充流动资金1.6亿元。

实际上,这已经是东方节能第二次冲击上市。早在2014年4月,公司就曾在证监会官网首次披露公司招股材料,拟上市地点也是创业板。然而,2015年7月,东方节能首发上市申请被创业板发审委拒绝,最终无缘资本市场。

公开资料显示,东方节能在当时下游钢铁行业产能持续过剩的情况下,毛利率却维持在较高水平,受到投资者与监管层的广泛质疑。与此同时,公司整体承包模式存在的经营问题也成为公司过会的“绊脚石”。

从其新版招股书来看,东方节能经营情况依旧不乐观。过去三年,公司毛利率水平持续下滑,应收账款及存货金额不断增加,短期偿债能力明显弱于同行可比上市公司。此外,在新冠疫情的影响下,全球宏观经济环境持续低迷,公司下游客户钢材产量持续下滑,东方节能短期业绩恐怕将持续承压。

综合毛利率持续走低 短期业绩恐将承压

招股书显示,东方节能主要产品为导卫和控轧控冷产品,属于轧钢生产过程中的消耗性装置,属于行业为轧钢专用设备制造行业。

轧钢专用设备行业为下游钢铁工业提供关键性配套设备,主要包括加热炉、轧钢机、导卫和控轧控冷装置、导槽,以及测径仪、测速仪和测温仪等检测设备。其中,导卫和控轧控冷装置是下游钢铁工业生产线中除轧钢机外最主要的专用设备,属于轧钢生产过程中的消耗性装置,产品市场需求规模与下游轧钢生产量密切相关。

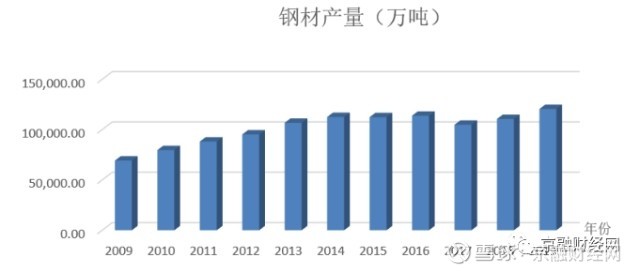

过去几年,在供给侧改革的背景下,国内钢铁工业通过淘汰落后产能、推进兼并重组等方式化解过剩产能,实现了行业整体产量的稳步增长。

数据显示,我国钢材产量由 2009 年的 69,243.72 万吨增加至 2019 年的 120,477.42 万吨,年化复合增长率达 5.69%,钢材产量近年来一直位居全球首位。

在此背景下,东方节能业绩也取得了稳定的增长。招股书显示,2017年-2019年,营业收入分别为1.9亿元、2亿元、2.5亿元,净利润分别为0.53亿元、0.48亿元、0.66亿元。

然而,从公司经营性现金流来看,公司净利润含金量似乎明显不足。

招股书显示,存货增长、应收账款及应付账款波动所致,2019 年度及 2020 年 1-3 月,东方节能经营活动现金流量净额与当期净利润分别存在-2995.69万元、-1672.68万元的差异,公司经营性现金流表现很不乐观。

此外,今年以来,受新冠疫情影响,国内生铁、粗钢产量增速出现明显放缓。数据显示,2020年1-6月全国生铁产量为43268万吨,同比增长2.2%;粗钢产量为49901万吨,同比增长1.4%;钢材产量为60584万吨,同比仅增长2.7%,较去年同期大幅放缓。

与此同时,受上半年疫情以及钢材价格走势影响,大部分A股普钢行业上市公司上半年净利润也出现了不同程度的下降。因此,作为钢企的上游公司,东方节能的短期业绩并不被看好。

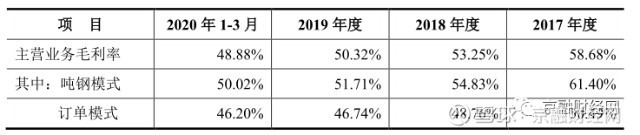

从销售模式上看,东方节能导卫和控轧控冷产品通常直接销往下游钢铁生产公司,收入结算分为吨钢与订单两种模式。过去三年,公司吨钢结算占比均保持在70%以上,为公司主要销售结算模式。

值得注意的是,随着材料成本、人工成本等逐年上升,发东方节能吨钢模式和订单结算模式下的毛利率均有所下降。如下图所示,2017年-2019年及 2020 年 1-3 月,东方节能的综合毛利率分别为 55.98%、52.84%、49.92%及 48.91%,连续三年出现下滑。

在下游客户钢材产量仍然可能会出现下滑的情况下,东方节能毛利率也出现持续走低,公司未来净利润无疑将进一步承压。

存货、应收账款持续攀升 偿债能力远逊同行

招股说明书显示,2017年、2018年、2019 年末及 2020 年 3 月末,东方节能的应收账款金额分别为 13,106.00 万元、11,673.33 万元、13,284.19 万元和 15,073.44 万元,整体呈现出快速增长趋势。

与此同时,近三年来公司应收账款坏账准备基本维持在1500万元上下,对公司的净利润表现造成了加到的负面影响。

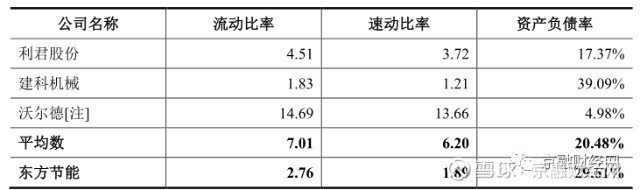

与同行上市公司相比,东方节能在应收账款周转率方面明显偏低。招股书数据显示,2017年-2019年,包括利君股份、建科机械在内的同行公司应收账款周转率为3.08、3.38和3.36,明显高于东方节能同期水平。

此外,随着业务规模的扩大,东方节能存货总额也出现开始增长。

招股书显示,2017年-2020年3月末,公司的存货余额分别为 6,937.48 万元、8,567.30 万元、11,662.03 万元和 11,563.82 万元,占同期流动资产的比例分别为 23.34%、29.37%、31.65%和 30.21%。

存货与应收账款的快速攀升,不仅对东方节能产生较大的资产减值压力,也占用了公司的流动性资金。截至 2019 年 12 月 31 日,东方节能与同行业可比上市公司的偿债能力及流动性指标对比中均处于弱势地位,短期偿债能力明显弱于同行可比上市公司。

值得注意的是,东方节能虽然在招股中披露了2020年一季度经营数据,但并未披露公司业绩同比增减情况。

不过,公司仍在招股书中表示,由于新冠疫情未来彻底消除的时间尚不确定,对国内外经济形势及下游市场环境的影响程度尚不明确,受此影响,公司 2020 年度全年收入及经营业绩仍然存在下滑的风险。

针对公司毛利率下滑、存货及应收账款不断攀升等问题,京达财经曾向东方节能发函问询。截止本文发稿之日,东方节能尚未进行回复。