朋友圈盛传!有了保险,站着是印钞机,躺下是一堆人民币。我认同保险的重要性,保险可能会是不幸者的救命稻草,也会成为压倒更多人的最后一根稻草。

保险公司的培训存在很大的封闭性、误导性,明明是保单变现不方便,愣是把缺点说成优点!美其名曰强制储蓄。

用保险来强制储蓄,都应该耳闻能详了吧

几乎所有的代理人都在唱这个调调

很多人也都习惯性的对号入座

哎呀平时钱真没少赚

最终发现口袋空空

真要强迫自己存钱了

买份保险吧~

搞得好像只有买保险才能强制储蓄一样

强制储蓄是伪概念

是保险公司为了包装保险变现不灵活话术罢了

大众时下现状

如果你现在已经到了缩减保费,来减轻生活压力的程度了,这个时候保司再催着你存钱储蓄!我想你更应该到了崩溃的边缘了吧…每个月固定的支出是不能少的,车贷房贷,收支不平衡怎么办?所以这个阶段是否潇洒完全取决于有多少存款。关键时刻了储钱罐可以砸了,有储蓄能力的时候再买个新的就是,银行的定期存款也可以取出来了,无非就是损失点利息,但是都能解决眼下的燃眉之急。 然而通过买保险强制储蓄的人估计要难受了,因为想取钱的时候才发现,这笔钱根本动不得!想提前拿出来损失特别大!极尽血本无归~

保险取钱的方式

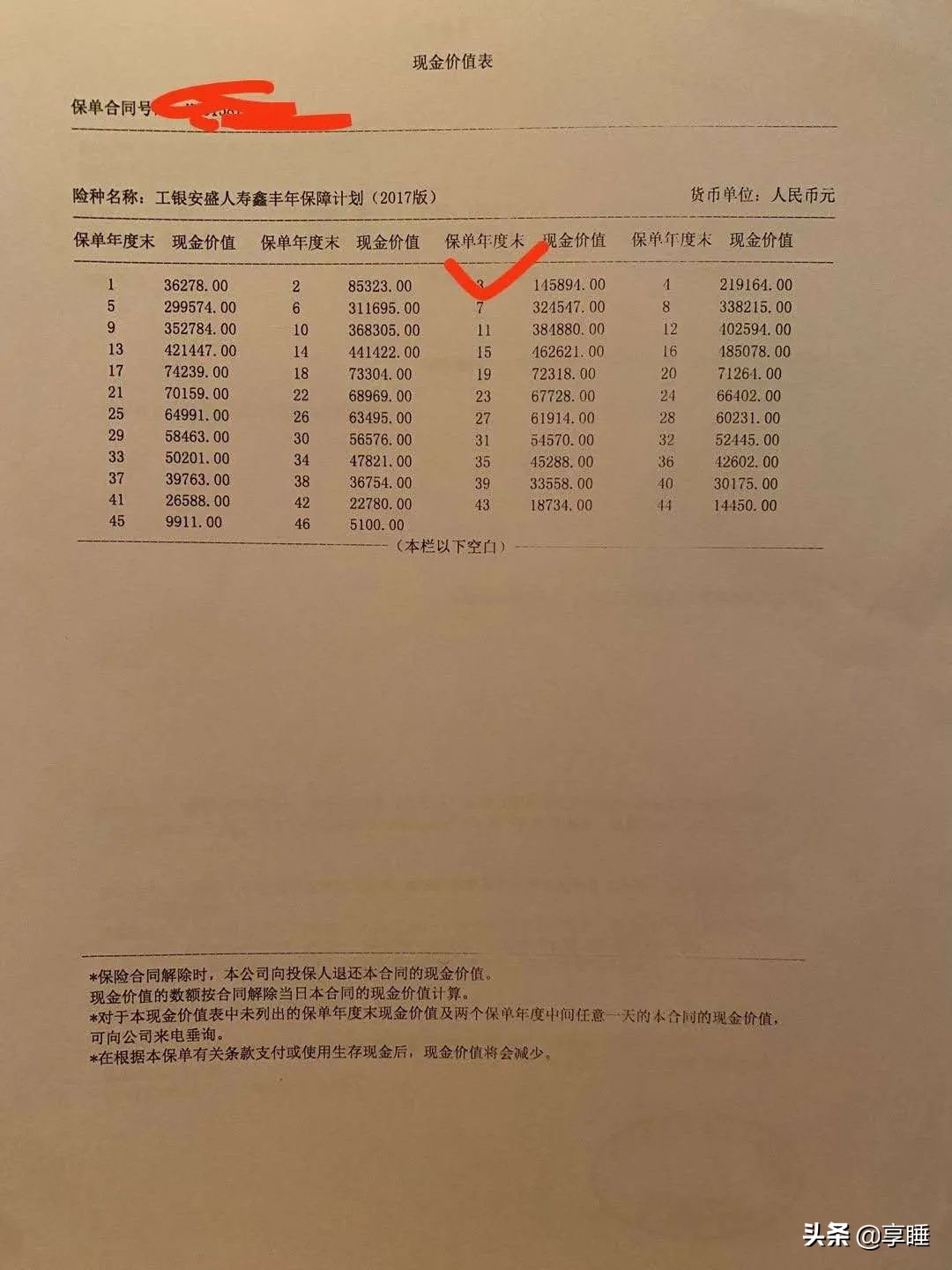

如果保费没缴纳完!或者没有到领取时间!遇到情况想中途取出来,那是要付出代价的。什么所谓的保单*款贷**,退保返现金价值,万能账户在此时你才能认清他们狰狞的面目!1/保单*款贷**:想象与现实的差距这一直是保险投诉的重灾区哈,很多消费者理解的保单*款贷**是按照保额的比例进行,而实际上是根据保单的现金价值。甚至还有某个综合金融公司的代理人,打着有保单容易*款贷**的幌子忽悠客户!而保单处于缴费期间的现金价值少得可怜。只有趸交(一次性缴费)的情况,现金价值才会很高,而且,*款贷**的额度只能占现金价值的90%最多了。这是一份储蓄型保险:

年缴保费8.2万,缴费期限是5年,现在已经交了3年。合计缴费24万

然而此时的现金价值只有14.5万,如果进行保单*款贷**,大概13万左右,最重要的是,这笔钱*款贷**后你是要还回去的,否则既往交的24万就打水漂了。还有一个扎心的问题,这笔钱本来就是你存的呀,取不出来不说,能用一半也就算了,关键是用自己的钱,还要付给保险公司利息!这是什么道理!而且你说这都要*款贷**了,如果保单刚好要续费,这个阶段的8万块,你是交还是不交。2/万能账户的保单:是否万能?我们很多人对万能险都有误解,都是表面的理解万能这两个字,好像可以应用在任何情况,这都是误区!万能险一点都不万能,具体看这里:

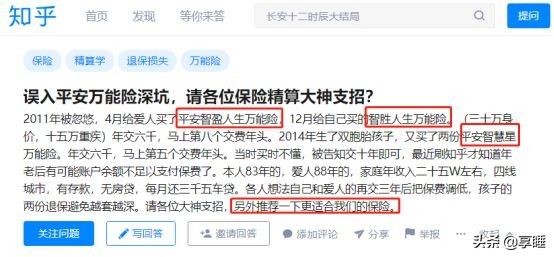

这是一位在知乎上求助的网友所发出的帖子,他们一家人都购买了平安的智系列万能险,交费5年后,才明白自己买的万能险坑。当保险产品有了理财收益属性的时候,它非常有可能既不保障,又不理财,不伦不类说的就是它们。由于这位网友所说的产品已经停售,这里我们拿平安人寿的同类产品,『 平安智能星2017Ⅱ 』来举例。

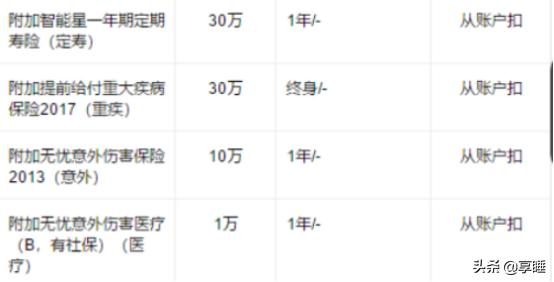

1). 保障终身是个坑

以0岁男孩,30万保额,20年缴费为例,每年保费5000元。

看起来比较正常,其实这里就存在着这类保险的一个最大的误区,这款保险很难做到保障终身。

可以看到,被保人每年获得保障,所需要的保费是从保险分红账户中扣除的,如果想保终身必须要保证账户内有钱。这里面因为万能险分红账户,有累计生息的功能,如果收益率不同,结果自然不同,有如下几种情况:情况1:万能险保底1.75%的收益率平安智能星2017Ⅱ合同万能险保底的收益是1.75%,在这种情况下,当64岁时,账户价值就被扣完了,账户价值为0,身故保额为0,重疾保额为0。

代理人所宣传的保障终身,到64岁的时候就已经结束了,到时候就面临着要么合同保障终止,要么继续往账户里面交昂贵的保费。

情况2:万能险4%的中档收益如果万能险收益水平能在未来几十年稳定的保持在4%(几乎无法达到),那么在80多岁的时候,账户价值为0,身故保额为0,重疾保额为0。

这里面要注意的是,在保监会2016年推出"保险姓保"的专题会议之后,万能险和带有分红收益的理财险,收益率是一天不如一天的。

情况3:中途领取教育金很多业务员都会这样宣传保险,给孩子买一份教育金吧,给孩子准备一份创业金吧。

其实不管什么金,就是提前把保险分红账户里面的钱拿出来,然后美其名曰:这笔钱多么有意义和价值,万能险最大的特点就是灵活,当然钱你可以拿出来,那么重疾,身故等保障功能,也就随着账户资金清零而终止了。

小结:万能险保终身是需要付出很高成本的,所以业务员宣传的万能险,交10年/20年就可以保障终身,这种销售误导确实有点不负责任了。

2). 万能险收益真的高吗?

很多人可能会很诧异,为什么自己买的万能险或者是分红保险,买之前业务员说的收益很高很高。但是真拿到手里,就会发现不是那么回事了,这里面我们就说说原因到底是什么。很多人理解的就是我交了多少保费,就有多少保费进入万能账户累积生息,其实这是错误的。因为我们所交的每一笔万能险保费,保险公司都要扣除一定比例的初始费用。就是你第一年保费的50%保险公司拿走了,还没开始复利增值,首年保费的50%就没了!

不仅前几年扣费夸张,后续追加费用也是有3%手续费的。很吓人吧,当然这还只是第一笔初始费用,还有什么呢?还有定期寿险和重疾险,这两样每年都是需要扣费的。

万能险里面的寿险和重疾的保障费用,采用的是自然费率,就是说保障成本随年龄而增长,而且是非线性的快速增长,一旦过了50岁,那每年扣费的金额会越来越高。

所以钱都扣走了,还谈什么收益呢?

3).非常尴尬的万能险

这类保险并不万能,重疾/医疗/意外等全都是*绑捆**销售,看似什么都管,但是保额并不高,关键时刻遇到风险,怕也是作用不大。

最关键的是在我们年龄大最需要保障的时候,它就会随着扣费成本增多而逐渐失效。怕到那个时候年龄很大的我们,已经无法再顺利投保其他产品了,就算可以价格也是非常高昂。

还有一种情况:多年后账户金额已经负担不起保费支出了,有人就会把重疾等保障责任的保额降到很低很低,这样的话就背离了我们买保险的初衷,因为保额太少,万一出事了也不管用啊。

所以结论就是,如果想给自己或者宝宝,购买一份保终身的重疾险,那么购买这类万能型产品就是错的。建议尽可能购买消费型的重疾险,性价比更高,有兴趣的可以参考这篇文章。这些扣费和成本支出,才是万能险的本质。在合同里面都清楚记录着,可很多业务员把这些弊端漏掉了。客户也是云里雾里,看不清楚,只想着既能获得保障,还能理财赚分红的好事。殊不知保险公司精明得很啊,大家说占保险公司便宜难不难?甚至很多人都错误的理解了"万能"这两个字吧

4).总结一下什么万能险啊,分红险啊,还有教育金,都是一些"既不保障,又不理财"的产品。看起来高大上,但实际上华而不实。所谓的万能险只不过是加了个存款账户,为了利于营销,把这个账户取了个好听的名字称为万能账户。万能账户里的钱确实随时支取,但是需要注意,支取的也只是万能账户里的钱而已,目前绝大部分的金额构成是,保单分红被保人未领取的情况,进入万能账户进行复利生息。

以某安的金瑞*生20 举例;30岁男性,缴费3年,期限15年,年缴保费26832元。领取方式35、36两年每年领取13366元,37-44岁每年领取6000,45岁一次性领取2万,保单终止。

我们测算10年内的收益情况。3年合计缴费80196元。这个保单需要在第7年以后退保,才可能拿回本金。虽然有万能账户,但是里边的金额跟本金的差距还是非常大的,最终测算,这个保单需要在第十三个年度,万能账户的费用才会大于已交费用。其实这个案例已经是往有利于保险公司的角度来测算了,如果你买的此类保险缴费期限是10年,那么你回本的周期将会更长,亏得将会更惨!3/保单分红:杯水车薪寿险保单分红是固定的时间,如果3月份面临经济问题,而领取分红时间在9月,也算远水解不了近渴。即便正好赶在眼下急用钱的这个阶段,也绝对是杯水车薪。可能也有杠精会说分红可以按月来,按月来确实灵活,但是重点还是要看领取的多少。还是以某安的金瑞X生20为例,现阶段保单分红每年达到1万,那将意味着,至少在5年前你每年交了将近4万的保费,就拿现在的疫情来说,保险公司给的1万元拿分红,能解决多少经济压力?好像现阶段每个月1万倒是能解决绝大部分家庭的消费压力。这将意味着5年以前,这个家庭每年花了50万买保险~5年以前这笔钱没买房,却买了保险,现在会不会想回过头捏死那个卖保险的!至于此前买的养老险和孩子的教育金跟上述情况也雷同,在这个节骨眼上,都帮不上什么忙,甚至还有可能成为消费的负担。

最后聊一聊

朋友们,想通过保险强制储蓄的目的达到了,因为钱存进去了,就别想轻易拿出来~但是目的背后是为了解决不时之需,现在不时之需来了,通过保险你解决这个问题了么?强制储蓄重在强制,非必要的情况下绝不动用这笔钱,遵循的是有规律有计划的执行。我们可以通过任何带有储蓄作用的手段来完成,银行、基金、黄金哪怕是存钱罐!所以强制储蓄并不是保险的特质。从销售的角度来考虑,势必是王婆卖瓜自卖自夸,没有卖不出去的产品,只有没能力的销售。储蓄型的保险从销售的角度来考虑无疑是非常成功的,抓住了用户返本增值的心里,就连 变现 不灵活都能包装成强制储蓄这么有意义的事。然而对于我们很多的寻常百姓而言,这无疑是个圈套,辛苦攒的血汗钱就被一句返本复利高收益收割了,对于产品背后的认识永远都那么浅显,因为销售不会跟你说实话。

这一切离不开环境的熏陶,要知道保险公司每年的开门红产品可以占公司整年度50%的销售额,为了更好更快的完成业绩,只有这类大额保单最直接。然而对于绝大部分的人来说,最需要的实则是那些几百,几千元的保障性产品,而这些产品在利益的前提下,不是你轻易就能买到的。保险公司培训师挂在嘴上的一句话是不要用你的脑袋衡量客户的钱袋,他们要的只是成交客户,而不在乎客户交了三五年没闲钱后的进退两难。不退,手里没钱;退保,血本无归。一切皆是KPI和利益驱使引起的恶果,我相信任何一个企业创立之初都是带有初心的,可是当一个企业规模扩大之后,就需要制定一套KPI便于企业管理,然而更多的企业甚至是行业在追求KPI的同时,让自己的经营路线变得畸形。保险中经代业务发展就是KPI扭曲下的产物,永不停歇的招聘,再利用信息差内部销售成了寿险渠道销售的重要手段。金字塔式利益分成,和传销组织层层提点有异曲同工之处。此外,在购买保险的时候建议录音,如果有一天你发现保险产品和之前业务员所说的差距很大时,可以联系保险投诉维权12378。切记:一定要有充足的证据,不然他们不过是一丘之貉,根本不会站在客户的角度帮忙维权,理由就是你没有具体证据不予受理。

不建议买这些理财类的保险,更多的是从收益率的角度,因为收益率不超过4%,收益率太低因此不建议买。在手里比较紧的时候,无法通过保险来解决收入减少带来的生活压力,甚至还可能是负担。理财险回本很慢,要有一点点收益那得任何情况都不能拿出里面的钱,如果紧急情况下退差不多损失一半,交了6万才可以退3万左右。就拿平安的理财险玺越人生来说,交5年一共10万,10年后你也就是把自己的10万块拿出来仅此而已,10年不但自己的钱被套死,而10年后10万块拿回来你都不知道贬值了多少。就像20年前有十万的家庭也不多,现在上千万的家庭也不少!计划书上面和营销员说的过多少年翻多少倍,保单合同是没有写的,也就是保证不了的所以不敢写上去。所谓的保险强制储蓄就是个惊天的大*局骗**!实则是为了掩盖保险变现不灵活的弥天大谎!上了贼船,回头无岸。大家醒醒吧~都说存在即合理,很显然很多不符合常规的事务存在性也只是为了满足极小部分的人,就比方说传销。理清自己的需求,业务员会被利益驱使以及保险公司会玩文字游戏,保险公司有时候玩起文字游戏,让在困境中的人们既没了吃饭钱,又不能把那些保单当饭吃。发现一些坑告诉更多人,要不要谨慎、绕行或是跳进坑,那是我不能左右的。 为了更多的人,必然会得罪少部分从业者。当然心术正一点的业务员就应该让你们称之为家人朋友的客户知道这些,只给他们推荐适合的,并且讲清楚条款。要明白,如果客户恍然大悟进行投诉,保险公司是直接踢球给业务员,他们是绝不会承认自己产品自身问题的。有不少产品全部说明白就是卖不出去,说明白了卖不出去的产品就算不上什么好产品,不要用温情欺骗有温度的人。