酒鬼酒

在我国白酒行业处于成熟阶段,市场竞争激烈,除了大家熟知的茅五泸外,随着产业升级和白酒结构的不断调整,也有一些不那么被大众知晓,但确实优秀的企业,像笔者今天要说的酒鬼酒就是其中之一,它的确无法和茅台五粮液一类白酒类龙头比肩,但是在白酒一众企业中无论是酒的口感,还是公司的业绩都可圈可点。

一、公司简介

酒鬼酒股份有限公司主要从事生产和销售白酒系列产品。公司拥有“内参”、“酒鬼”、“湘泉”三大系列产品。公司是中国白酒文化营销的先行者、中国文化酒的引领者、中国洞藏文化酒的首创者、中国馥郁香型工艺白酒的始创者、中国白酒陶瓷包装时代的开创者。

二、企业分析

(一)白酒行业规模

在我国白酒有着不可替代的地位和作用,过年过节、宴席、礼品白酒都是不可缺的,而且在我国很多品牌白酒有着深厚的文化底蕴和历史渊源,在国内拥有相当稳定的需求量。2020年中国白酒行业销售收入为5836亿元,进口金额为0.81亿元,出口金额为32.52亿元。2020年中国白酒行业市场规模为5804.68亿元,同比增长3%。

(二)白酒行业所处阶段

白酒主要集中在我国长江上游和赤水河流域的贵州仁怀、四川宜宾、四川泸州三角地带,有着全球规模最大、质量最优的蒸馏酒产区,分别为中国三大名酒的茅五泸,其白酒产业集群扛起中国白酒产业的半壁河山。

2020年中国白酒产量为740.7万千升,同比下降5.75%。出口数量为1424.6万升,同比下降12.9%;进口数量为277.8万升,同比下降28.8%。

随着我国的发展,居民收入的增长和健康意识的提升,对高度白酒的需求呈逐年减少趋势,2019年中国白酒表观需求量为785.9万千升,2020年中国白酒表观消费量进一步下降至739.6万千升。

(三)白酒行业竞争格局

据数据显示,2020Q3年中国白酒行业营业收入较高的企业为贵州茅台696亿元;其次是五粮液425亿元;再次是洋河股份为189亿元。

据数据显示,2020Q3年中国白酒行业净利润较高的企业为贵州茅台338.3亿元;其次是五粮液145.5亿元;再次是洋河股份为71.86亿元。

2020年高端酒延续高增长,2020年10月茅台线上销量为158147件;五粮液线上销量为157609件;泸州老窖线上销量为53307件。

2019年五粮液、茅台双双实现千亿目标,共同开创了中国白酒千亿新时代,这是中国白酒行业里程碑性的事件,充分表明中国白酒结构性繁荣长周期的延续,产业发展继续向优势品牌、优势企业、优势产区集中的趋势更加明显。

从以上几组数据可以看到在茅五泸面前酒鬼就像一个孩子,但是截止2020年9月30日,茅台现价1830.00元,购入一手也需要18.3万元,这个价格对我们大部分普通百姓来说可望而不可及,并不友好,那么想投资白酒行业,又想找到门槛较低的企业,今天你看完了酒鬼酒的企业分析,或许会有了不一样的思路。

(四)企业护城河

1.品牌

公司坚持以“中国文化酒的引领者”为战略使命,围绕酒鬼酒馥郁香品牌定位,明确了品牌建设年度战略目标,聚焦“聚势(聚品牌高度,聚品牌氛围))”“造事(事件营销)”“拓市(消费者促销活动,品鉴会)”三个方向,优化了品牌传播策略,提升了品牌推广形式,丰富了消费者活动方式,助推了品牌价值提升。通过持续品牌投入和一系列品牌建设举措、酒鬼酒品牌价值得到快速提升,在2020年华樽杯评选中,酒鬼酒的品牌价值评定为396亿,较2019年的318亿,提升了25%,内参品牌价值279亿;内参酒被评为中国四大高端文化白酒品牌;红坛酒鬼被评为中国馥郁香型白酒领袖品牌;传承酒鬼荣获中国十大经典明星单品。根据凯度消费调研显示,消费者购买转化率提升了32%,品牌忠诚度提高了40%。

酒鬼三大系列产品。“酒鬼”、“湘泉”为“中国驰名商标”,酒鬼酒为“中国地理标志保护产品”。酒鬼酒虽然不如茅台五粮液有名,小众群体对它的“内参”更是喜爱有加,并有不少酒友称其品质口感比起茅台有过之而无不及。故酒鬼酒实有品牌优势的,只是这条护城河并不那么宽、厚。

2.独特资源

(1)地域生态资源的稀缺性

决定中国白酒质量优劣与酒体风格的关键不仅在于工艺流派的选择,而更在于其与生俱来的天然资源与先决要素:气候、环境、土壤、水。湘西地处云贵高原的余脉武陵山区,属亚热带湿润季风气候,空气温润、气候温和、雨水集中、降雨充沛。这里生态原始,处处是奇山秀水、幽洞深谷,素有十丈一泉、百丈一井、千丈一瀑的奇观,且清泉密布。湘西还有优质的黄壤,质地细腻,粘度适宜,持水性强,是

南方特有的生产优质窖泥的首选泥种。酒鬼酒的出产地——酒鬼湘泉城,正是位于湘西武陵山脉喇叭山谷,这里三面环山、丛森茂密、土质温润、溪流潺潺,更有龙、凤、兽三泉,清澈甘甜、春夏不溢、秋冬不涸、水温冬暖夏凉,是酿造美酒的风水宝地。

(2)酿造工艺的复杂性

“多粮颗粒原料、小曲培菌糖化、大曲配醅发酵、泥窖提质增香、洞穴储存陈酿、粮醅清蒸清烧、精心组合勾兑”,这是对酒鬼酒工艺的概括,正是这种复杂的工艺使得酒鬼香气馥郁,口感独特。目前,在全国3万余家白酒企业中使用这种工艺的仅酒鬼酒一家。酒鬼酒生产工艺是在传承湘西民间酿酒工艺基础之上,又大胆吸纳大、小曲工艺各自优点,将三种工艺有机揉和而形成的独特工艺,酒鬼酒的制曲、制泥、糖化、发酵、蒸馏等配方均传承于湘西民间秘方,而这种秘方正是形成酒鬼酒独特香味的微妙之处。更值一提的是

酒鬼人采用湘西民间贮酒的方法,将酒置于天然岩洞中,使酒在特有的岩洞小气候环境下自然老熟。酒鬼人在传承湘西民间技艺的同时大胆创新,形成了自已特独的生产工艺,也独创了中国白酒馥郁香型。

(3)天然溶洞贮酒的独特性

湘西多洞,据考大小有3800个之多,且洞洞相连,洞中有洞,洞中有河,河河相穿。奇绝的自然景观与湘西盛行的楚巫文化结合,造就了诸多“洞神”传说。随时光流转,形成了神秘厚重的洞文化,也造就了传承至今以天然溶洞贮酒的习俗。可以说在湘西这块神奇的大地创造出中国最早的“洞藏酒”。深谙酒道的湘西先民把贮藏作为酿酒工艺极其重要的组成部分,贮藏酒时极为讲究。酒鬼酒传承湘西民间藏酒技法,将酒鬼酒以陶坛封存,藏于天然溶洞中,这在白酒界是较少见的。溶洞藏于地层,其中多阴河伏流,温度长年稳定在15—20度,湿度在80%以上,地表温度变化对其影响不大,这种恒温恒湿的天然环境成为白酒陈酿老熟的绝佳条件。封存于洞中的白酒在溶洞小气候下,自然演化,由于洞中温度、湿度的基本稳定,使得酒体熟化反应进程平缓而均匀。天长日久,酒体微黄偏绿,酒质醇厚丰满,口感柔顺怡长,馥郁含香。

(4)浓、清、酱多种香型融为一体的唯一性。

酒鬼酒采用的独特工艺,使得其口感玄妙莫名,它融“泸型之浓香”、“茅型之酱香”、“汾型之清香”于一身,以“前浓、中清、后酱”为口味特征,且各香味成分的平衡与协调,香气优雅,酒体醇和、丰满、圆润。因此,有人用文学语言这样描述酒鬼酒“阴阳平衡,刚柔相济,既有男人的伟岸与豪爽,又蕴含了女人的柔美与娇贵”。酒鬼酒独创了中国白酒馥郁香型,因其工艺的复杂性和地域生态环境的独特性,造成了这种香型的不可复制和唯一性。也就是说,离开浪头河畔的振武营(酒鬼酒工业园)就不能酿造酒鬼酒。

3.高转换成本

从上述独特性可以看出,酒鬼酒独创了中国白酒馥郁香型,因其工艺的复杂性和地域独特性造成了这种香型的不可复制和唯一性,所以酒鬼酒是有高转换成本护城河的。

综上,酒鬼酒有着独特资源和高转换成本两条坚不可破的护城河。

(五)企业团队

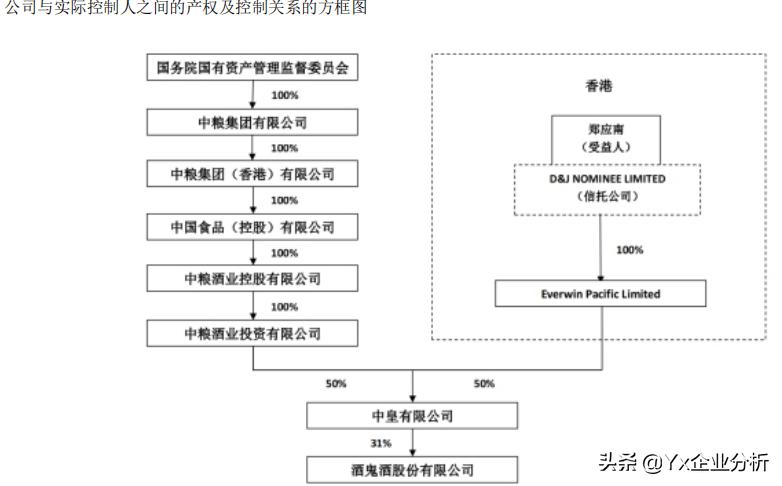

1.股权结构

从上图可以看出酒鬼酒的实际控制人为国务院国有资产管理监督委员会和香港信托公司各占50%的比例持有。

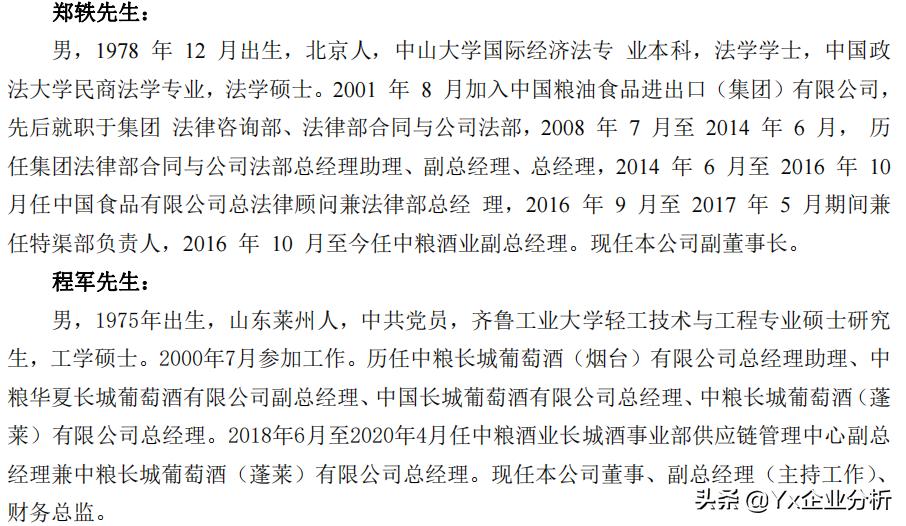

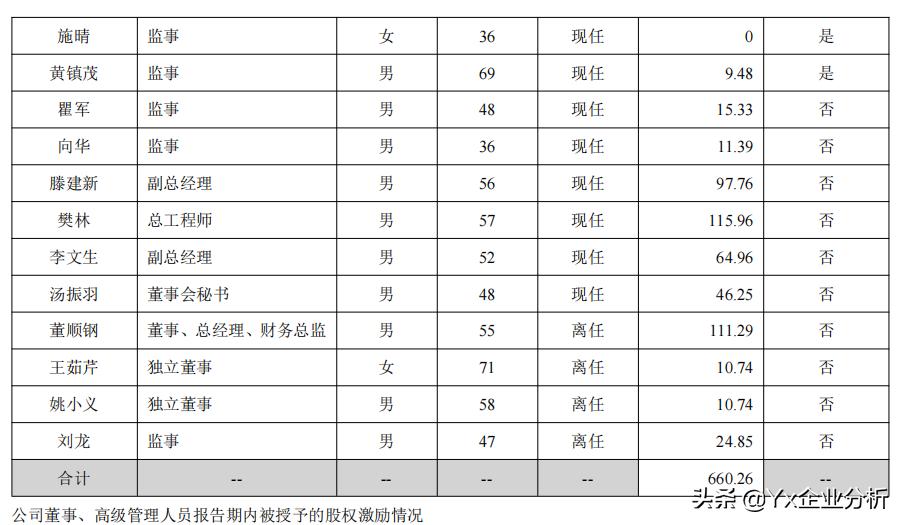

2.管理团队

从管理人员信息来看,酒鬼酒管理层架构合理,工作经验和任职经历都和公司从事职务有关。而离任人员也能从年报中找到离职理由。

(六)企业文化

企业文化笔者查看了官网,也问了度娘,但是都没有找到想要的企业文化内容,如果有知晓的朋友可以留言区补充。

三、企业财务分析

(一)企业资产负债分析

1.总资产

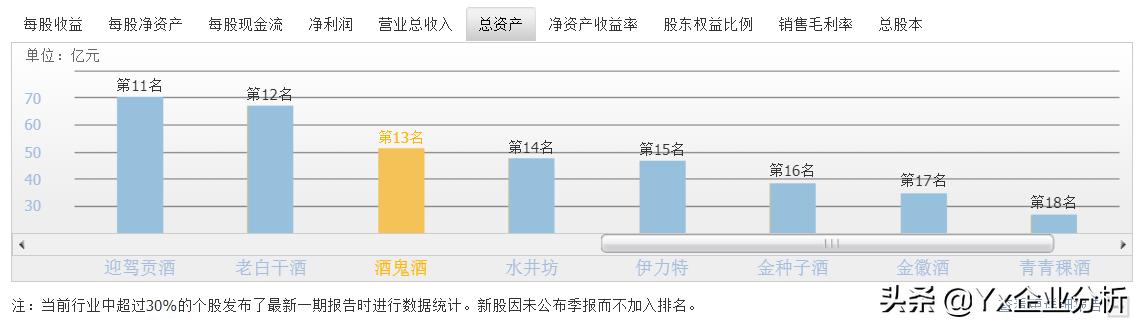

酒鬼酒在白酒行业总资产排名第13,在19家企业中排名中游靠下,并不是白酒中的龙头企业。

截止2020年12月,酒鬼酒总资产近五年增长率如图,最慢的是2016年的3.5%,而2020年则达到了34.33%的增长率,公司正在不断扩张中,成长性较好。

2.资产负债

近五年酒鬼酒的资产负债率分别为21.43%、21.09%、24.06%、24.72%和34.12%,公司基本没有偿债风险。

3.货币资金和有息负债

从上面的柱形图可以看到,酒鬼酒准货币资金与有息负债之差呈逐年递增趋势,说明公司没有偿债压力,公司资金状况比较健康。

4.应收预付和应付预收

从图中数字可以看出酒鬼酒在2018年的应付预收-应收预付为负数,好在近五年的数字这个差额一直呈增加趋势。综合来看,酒鬼酒在白酒行业的地位和话语权并不高,但同时也在健康发展。

5.应收账款占比

近五年酒鬼酒一个手账款占比连1%都不到,笔者只想说两个字:优秀。

6.固定资产占比

同样的,固定资产占比数字也是非常优秀,在未来保持竞争力的成本非常的低。

7.投资类占比

近五年酒鬼的投资类占比非常低,说明是一家专注主业的好公司。

8.商誉占比

酒鬼未来没有商誉爆雷的风险。

9.存货占比

同样,存货均为负数,说明产品畅销,未来没有存货的风险,况且白酒的特性,越陈越香。

(二)企业利润分析

1.营业收入增长率和利润“含钱量”

酒鬼近五年营收增长率分别为8.92%、34.13%、35.13%、27.38%、20.79%,公司增长较快,前景较好。

2.毛利率

酒鬼近五年毛利率维持在75%左右,产品竞争力较强。

3.期间费用率/毛利率

可以看到,销售费用率其实占比并不算非常高,只是整体的期间费用率占比过高,酒鬼未来在控制成本的空间还很大。

4.主营利润率和主营业务质量

看近五年的数据可以看出酒鬼的主营业务质量还是非常高的,都保持在20%至32%期间。

5.净利润增长率和净利润现金比

酒鬼净利润占营业利润的比率近五年都在95%,其中2016年还达到了122.45%,利润质量非常高。

6.ROE净资产收益率和净利润增长率

酒鬼酒的ROE单从数字来看的话是入不了笔者的好公司名单的,但是从2016年到2020年可以看到,它的收益率是一直保持增长的,从归母净利润增速也可以看出,酒鬼就在飞速的扩张和发展中。

(三)现金流量分析

1.企业未来增长能力

公司的5年数值保持在一个合理范围,结合上面的分析,我用四个来概括:未来可期。

2.分红比例

这个是我唯一要吐槽的点吧,分红偏低是目前唯一的糟点。

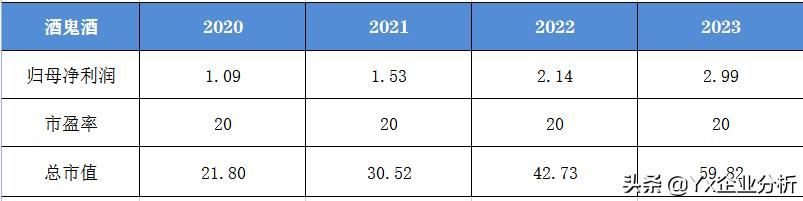

四、企业估值

见企业护城河分析,我给予18的市盈率,估值如下图:

五、总结

(一)优势

酒鬼酒近几年来发展迅速健康,公司财务基本面非常优秀,独特的地理优势和酿酒工艺为其宽广而坚固的护城河,公司未来可期。

(二)风险

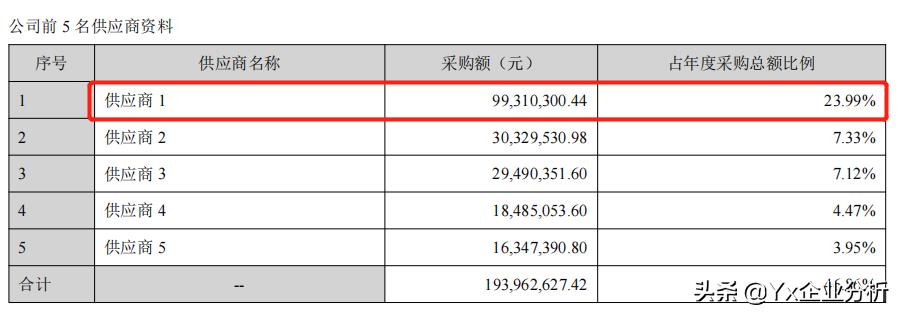

从以上截图可以看出,前五的经销商和第一的供货商比例占比过大,这是第一个风险。

第二个风险就是大家可以看出管理层年薪其实并不高,未来存在创新和渠道拓展动力不足的风险。

第三个就是随着我国居民生活质量提高,人们的健康意识也会不断提高,饮酒的人群在逐年下降。

第四个就是食品安全问题。

总的来说酒鬼酒是一家好公司,但目前价格并不是好价格,本文仅作企业分析,不做任何投资建议。