复星联合保险公司确实是个挺不错的公司,推出了很多高性价比的产品,如之前介绍过的多次赔付少儿重疾险妈咪保贝,多次赔付重疾险备哆分1号,这些产品无疑给复星联合在互联网保险市场上攒下来了优良的口碑。

最近他们家又推出了一款康乐一生2019,好哥看了一下,还是有不少亮点的,特地和大家分享一下。

★

内容简介

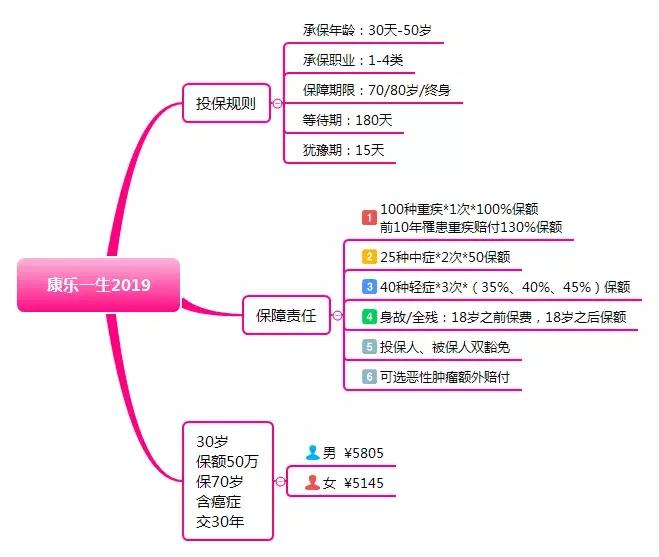

一、产品形态

二、产品保障责任

三、产品保费研究

★

一、产品形态

重疾+中症+轻症+恶性肿瘤二次赔付+身故赔付保额,真叫一个全面~

二、产品保障责任

1、额外重疾保额

根据合同条款:第10个保单周年日之前罹患重疾,保险公司额外赔付30%的保额。买的50万保额,可以赔65万,也就等于花更少的钱获得更高的保额。

2、中症保障

合同共规定了25种中症,中度急性心肌梗塞、中度脑中风后遗症、全身中度面积III度烧伤这三种属于较为高发的病症,纳入中症理赔范围内,可获得50%的基本保额赔付。而一些不含中症的保险产品此类疾病只能按照轻症进行理赔,保额并不高。

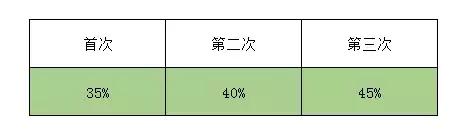

3、轻症保额依次增长

除108种重疾和25种中症之外,合同还规定了40种轻症,赔付比例依次增高,如下:

很少也有产品的轻症赔付比例如此之高,一般都是10-30%之间。信泰完美人生守护是个例外,轻症赔付比例45%,令人唏嘘不已。

综合中症和轻症的病种,看一下高发的疾病是否都包括,赔付比例如何,如下:

由上面可以看出,不仅病种涵盖全面而且赔付比例较高。

4、身故责任

18岁之前身故赔付累计保费,18岁之后赔付基本保额。选择保障终身的情况下,保险公司肯定会理赔这笔身故金,因为人一定会死,相应的保费会比定期更高。也请注意一点,重疾和身故只能二赔一。

5、可选恶性肿瘤二次赔付

如果未勾选此项保障内容,发生了重疾理赔之后,合同即终止。

勾选了之后,发生了重疾,保险不会终止,但只针对第二次的发生的恶性肿瘤进行赔付,其他的保障责任如身故、其他的重疾、中症、轻症都是不予赔付的。

具体赔付有两种情况

1)首次发生的非恶性肿瘤,则180天之后罹患恶性肿瘤可以赔付;

2)首次发生的是恶性肿瘤,则3年之后再次发生恶性肿瘤可以赔付。再次发生的恶性肿瘤包括新发的恶性肿瘤,第一次恶性肿瘤的复发转移以及第一次恶性肿瘤的留存。

6、等待期内发生轻症、中症合同继续有效

同之前介绍过的的备哆分1号、妈咪保贝如出一辙。

等待期内因非意外原因发生了轻症或中症,保险公司不会理赔也不会豁免保费,而合同继续有效。等待期之后发生别种疾病依然可以得到理赔。

其他保险产品针对这种情况,都是解除保险合同并退还保费。

一个罹患过轻症、中症的人基本会被其他保险产品拒保。虽然这款产品针对等待期内的轻症、中症不予理赔,但是合同继续有效,后续发生了其他的疾病依然可以得到理赔,也可以正常豁免。

综合好哥测评过的备哆分1号、妈咪保贝来看,似乎复星联合针对新出重疾险已形成一个制式规则,中症、轻症病种相同,均包含等待期出险保单有效的条款。这样后面再看他们家产品条款倒是省了不少事情。

三、产品保费研究

基本保障责任看过了,我们来研究一下这款产品的保费。

1、不勾选恶性肿瘤二次赔付这款产品性价比如何?

这款产品是身故赔偿保额的,与同样身故责任的的康乐一生B作对比:

康乐一生2019多了前十年30%的重疾保额和中症的赔付,轻症的赔付比例也比康乐一生B的20%高很多。

在同等保额的情况下,这款保险还比康乐B便宜了三四百块钱,不能再优秀了。康乐一生B哭晕在厕所里面:都是同一个妈生的,差别咋这么大?

2、恶性肿瘤二次赔付是否值得勾选?

以30岁男性为例,勾选恶性肿瘤二次赔付的价格是8775,不勾选的是7600,多出了1175。这多出来的1175,我们也可以另外配置一个重疾险,如买13万保额百年康惠保重疾险(当然没有13万重疾保额这个选项),这样,我们发生第一次重疾的保额最达到了63万。

如果这1175用于购买恶性肿瘤二次赔付呢?

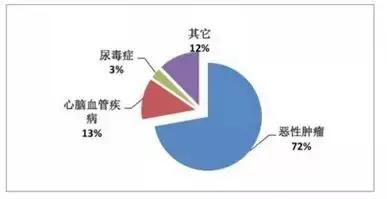

从各大保险公司的理赔公报上看,恶性肿瘤是最高发的重疾,基本上占到各家保险公司重疾险理赔的70%以上。根据国家癌症中心发布的数据:0-74岁之间罹患恶性肿瘤的几率为21.58%。

来源:瑞泰人寿理赔公告

另外,恶性肿瘤之所以难以攻克,在于恶性肿瘤易转移复发,肿瘤患者治疗结束出院后的1~3年内正是复发、转移的高危期,3年之后几率趋于下降。3年之后复发和转移的比例低于20%,5年之后则低于10%。

根据上述恶性肿瘤的发病率和复发率,好哥觉得这1175花的是有价值的,也建议经济条件允许的人去勾选。

当然,这里也仅是提供一个投保的思路,仁者见仁,智者见智,欢迎交流。

综合来看,这款产品保障全面,同类产品里面算是性价比较高的,如果追求恶性肿瘤二次赔付、在意身故责任可以选择这款。