本篇共5500字,主要介绍第二至五章节。

目录

1.0 公司简介

1.1 主营业务

1.2 应用场景

1.3 公司主要经营模式

1.3.1 采购模式

1.3.2 生产模式

1.3.3 销售模式

1.4 公司前十大流通股东

1.5 公司的研发情况

2.0 行业空间

2.1 *用军**红外热成像市场规模

2.2 民用红外热成像市场规模

3.0 财务分析

3.1 盈利能力

3.1.1 营收和归母净利润

3.1.2 净利率&毛利率&ROE

3.1.3 各项费用支出

3.2 资产流动性

4.0 业绩估算

5.0 总结

2.0 行业空间

红外热成像技术最早运用在防务领域,在特种装备上有极高的应用价值,其最重要的应用是昼夜间观察和热目标探测,目前也是红外热成像产品的主要应用市场。红外探测器的设计、生产及研发涉及到材料、集成电路设计、制冷和封装等多个学科,技术难度较大,目前全球仅有美国、法国、以色列、中国等少数国家能够掌握非制冷红外探测器核心技术。

红外探测器可以分为制冷型探测器和非制冷型探测器,两者的应用场景还是有区别的,制冷型探测器由于其昂贵的生产成本、体积大、功耗大、结构复杂等缺点,很难打入民用市场,主要用于军事和科研领域;非制冷型热成像系统主要应用在一些陆军轻*器武**中使用,随着技术的发展以及产品成本和价格的降低,近几年红外成像在民用领域的应用场景更加广泛。目前睿创微纳所生产的探测器均为非制冷型探测器,未来的主要应用市场为民用领域,其次是*用军**领域。公司的营收在民用领域和*用军**领域的比例约为7:3。下面的行业空间主要从红外热成像的*用军**领域和民用领域去看一下市场的成长空间。

2.1 *用军**红外热成像市场规模

由于红外热成像具有隐蔽性好、抗干扰性强、目标识别能力强、全天候工作等特点,所以被应用于军事侦察、监视和制导等方面,在*器武**装备中得到广泛应用。其主要应用领域如下表:

图9:*用军**红外热成像产品应用场景(资料来源:公司招股说明书)

*用军**市场对红外热成像产品的技术能力要求要明显高于民用市场,而国内的红外热成像技术起步较晚底子薄,在用于军事领域的红外热成像技术还有一定的差距,国际特种装备类红外热像仪主要被欧美发达国家企业主导占据。由于*用军**红外热成像产品属于军事敏感部件,西方发达国家对于红外成像采取严格的技术*锁封**及产品禁运政策,其销售到中国市场的产品在设计技术、红外敏感器、芯片和元件出口都要严格审批,限制了中国的购买。

直到2012年后,以睿创微纳为代表的几家企业在非制冷红外探测器技术上相继突破,才打破了欧美国家垄断的局面。高德红外自研的1280×1024,12μm像元尺寸的碲镉汞制冷型红外焦平面阵列探测器,是我国制冷红外探测器芯片领域的一个重大技术突破。国内*用军**红外热像仪市场正快速发展,属于朝阳行业,市场容量巨大。

目前我国*队军**红外热像仪配备相对较少,在国家积极推进*队军**信息化及*器武**装备现代化建设的大背景下,在军民融合式发展的战略引导下,国内的*用军**红外热像仪市场容量巨大,处在快速发展期。

图10:2014-2023年全球*用军**红外市场规模及预测(资料来源:公司招股说明书)

根据Maxtech International 及北京欧立信咨询中心预测,*用军**市场方面,全球*用军**红外市场规模将由2018年的88.96亿美元增长到2023年的107.95亿美元,年复合增长率4.78%。根据2014年的全球*用军**红外热成像仪市场份额占比的情况来看,北美占 50%,欧洲占18%,而亚洲地区的市场份额仅占12%,上升空间依旧很大。国内特种装备类红外热像仪市场属于朝阳行业,行业渗透率较低,未来发展空间广阔。根据北京欧立信咨询中心预测,我国特种装备类红外市场的市场总容量达300 亿元以上。

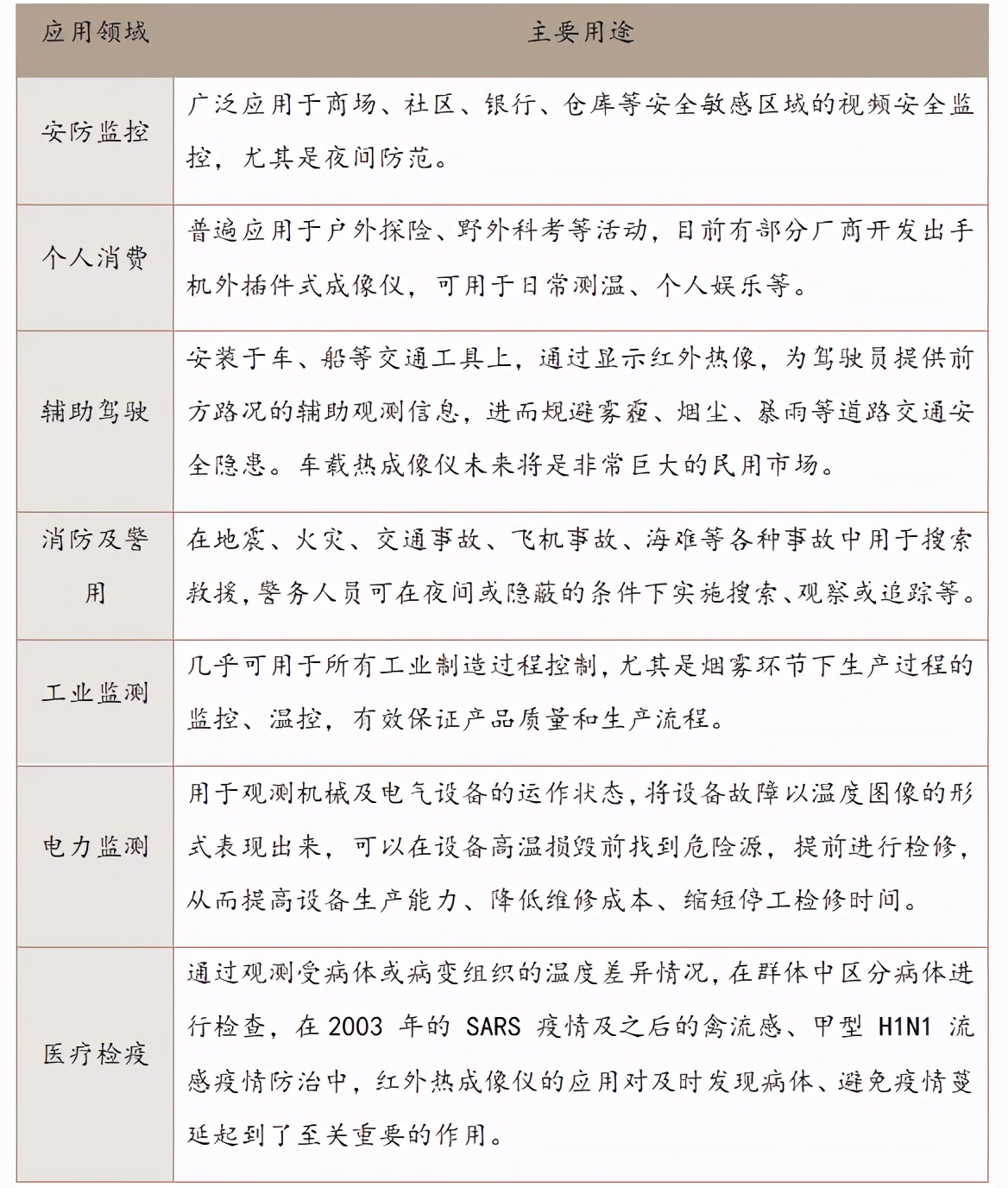

2.2 民用红外热成像市场规模

红外成像在民用领域主要包括安防监控、个人消费、辅助驾驶、消防及警用、工业检测、电子监测、医疗检疫等。

图11:民用红外热成像产品应用场景(资料来源:公司招股说明书)

红外热成像仪在民用市场的快速增长主要来源于产品成本下降,随着红外热成像仪在电力、建筑、执法、消防、车载等行业应用的推广,全球民用红外热成像仪行业将迎来市场需求的快速增长期。民用红外市场规模的增速明显要大于*用军**红外市场规模的增速,全球民用红外市场规模将由 2018 年的 45.73 亿美元达到2023年的74.65亿美元,年复合增长率10.29%。

图12:2017-2023年全球民用红外市场规模及预测(资料来源:公司招股说明书)

此外,从细分的应用领域来看,像是安防监控和汽车辅助驾驶等新兴民用市场领域未来对红外热成像的需求增速较快。在安防监控领域,国内的人均配备监控摄像机数量远远低于美英等发达国家,未来随着我国智慧城市、平安城市的投建,我国视频安防的渗透率提升空间较大。根据中国报告大厅数据,2010年至 2017年,我国视频监控市场规模从242增长至1142亿元,复合增长率超过24%。红外探测器就是高级驾驶辅助系统(ADAS)中常用的传感器之一,主要功能是收集车辆内外行驶相关的信息。截至2016年底,ADAS的全球和中国市场渗透率还不高,分别为5%和3%,提升空间巨大。根据赛迪顾问的数据,2015-2017 年中国 ADAS 市场规模分别为117亿元、269亿元和421亿元,增长率分别达到 31.5%、129.9%、56.5%。预计2018-2020年市场规模将提升至573亿元、725亿元和878亿元,2018-2020年均复合增长率约为27.80%。

3.0 财务分析

公司的财务分析主要盈利能力和资产流动性两个方向去看。

3.1 盈利能力

3.1.1 营收和归母净利润

图13:2017-2020年公司营收及归母净利润情况(资料来源:公司年报、格菲资本)

睿创微纳从2017-2020年的营收和归母净利润的增速较快,增幅均大于60%,主要受益新兴民用领域需求快速增长。此外,公司2020年的营收增幅较大,在海外市场的营收同比增长162.91%,主要原因是红外热像仪整机产品外销大幅增长所致;国内市场的营业收入同比增长108.07%。

导致业绩增幅较大的主要原因之一是由于疫情导致全球对红外成像与测温应用领域产品需求暴增,但是这种业绩具有短暂性、不可延续性等特征。

2020 年第一季度、第二季度、第三季度公司测温产品分别实现营业收入6,719.50万元、17,393.83万元、5566.90万元,分别占单季度营收的29.13%、37.62%、14.48%,虽然占比呈现下降趋势,但是单季度营收的增速也有所下降。从公司2021年一季报的营收情况来看,公司的营收增幅明显放慢,但是整体依旧处在一个高速增长的阶段。

3.1.2 净利率&毛利率&ROE

从公司近几年的净利润、毛利润和ROE来看,绝大多数均保持在较高的水平。与同行业竞争者像是高德红外对比,公司的净利润、毛利润以及ROE要高出高德红外很多,盈利能力要更稳定和更高些。

公司近几年的毛利率和高德红外的毛利率相差不大,基本都维持在50%以上,睿创微纳之所以可以维持在较高水平的主要原因产量提升和生产规模化导致的。睿创微纳2019年的ROE下滑较为明显,其主要原因是报告期内首次发行股票募集资金净额 113,397.31万元导致的货币资金增加,导致了公司的资产周转率降低所致。

图14:2017-2020年公司毛利率、净利率以及ROE的走势图(资料来源:公司年报、格菲资本)

3.1.3 各项费用支出

虽然公司的研发费用、销售费用和管理费用的占比从2017-2020年呈现一个逐年下降的趋势,从这几项费用的同比增速来看,也是保持在一个快的增速,只是增幅要小于营业收入的增速,所以占比看起来会是下降的状态。公司的研发投入在所有费用中占比是最高的,2017-2020年的平均占比为16.25%。研发费用从2017年的0.2676亿元上升到了2020年的2.283亿元,增长了8.5倍,占比虽在下降,但是研发的投入并没有减少。另外一点,公司采用的是直销模式(B2B)和经销模式(B2C)结合的销售模式,2020 年前五大客户销售额占比 38.07%,对主要客户的依赖度并不高。公司的销售费用占比还能保持在一个较低的水平,说明公司的销售管理能力很不错。

图15:2017-2020年公司各项费用支出占比(资料来源:公司年报、格菲资本)

3.2 资产流动性

图16:2017-2020年公司流动比率、速动比率及资产负债率走势图(资料来源:公司年报、格菲资本)

从睿创微纳近几年的流动比率、速动比率及资产负债率走势图可以看出,公司的资产流动性是比较好的,公司大多为短期借款,没有什么长期借款,债务偿还及变现能力也比较强。2019年的变化主要还是报告期内首次发行股票募集资金净额 113,397.31万元导致的货币资金增加所致。

从公司的资金占用情况来看,下游资金占用的比重偏大一些,主要跟公司的客户类型有关,公司的客户多为下游企业和经销商,回款速度上肯定会弱于直接面向个人消费者的销售模式。

另外一点是公司的存货同比增长较快,但是这也与公司的营收增速高和行业发展的景气度高相关,不必过于担心。

4.0业绩估算

图17:睿创微纳2021年营收估算(资料来源:格菲资本)

注:由于无法找到公司的一些细分领域数据,这里只对公司的主营业务进行了测算,算是比较保守的估算。

*用军**领域的增量主要集中在单兵、导弹、车载和无人机。其中需求最大的是单兵装备,导弹装备的需求量也会比较大,因为它属于耗材,需求量就会比较大。目前公司在红外领域拿到的型号非常多,足够维持十四五的一个高增长,预计2021年在军品领域可以达到50%左右的增长,按照公司军民领域营收比例3:7来计算,预计睿创微纳2021年在*用军**领域的营收可达到7.025亿元。

根据公开资料显示,公司2020年海外的户外产品营收约为4.3亿元,2021年制定的营收实现翻倍的增长,也就是要有差不多8.6亿元的营收。工业测温在2020年受疫情影响营收较少,公司预计2021年该领域营收在2亿元以上。安防领域在2020年的营收差不多2亿,这几部分基本保持在30%左右的增长,按照该增速的话,睿创微纳安防领域在2021年的营收可达到2.73亿元。受疫情的影响,公司的测温产品在2020年的营收为3亿元,同比增长了120%以上。根据测算,公司测温产品2019年的营收约为1.36亿元,因为新冠疫情对全球影响尚未完全结束,假设在2019年的营收基础上,该部分业务在2021年可以有个10%的增长,那么预计公司测温产品2021年的营收约为1.5亿元。合计公司2021年的营收可达到21.855亿元,同比+40.01%。

5.0 总结

总体来看公司的业绩增长主要依靠户外领域和工业测温。公司2020年户外领域应有超过4.28亿,占海外营收约68.15%,占总营收约27.4%,预计这一比例今年还会上升。目前欧洲注册猎人超过700万,北美有1-2千万注册猎人。公司2020年户外销售单价为七八千元一套,假设这两个市场有2500万猎人,市场规模可达到1750-2000亿元,仅北美和欧洲的市场规模就非常大。

目前,公司在欧洲市场的市值率达到了30%-40%,2020年刚进入了北美、澳洲市场渗透率较低,除了保证产品质量外,公司采取的低价格策略也促进了公司在这些市场的拓展,这将有助于提高公司的渗透率。

另外,目前国内的工业测温市场处在一个国产化替代的过程,国内的工业测温体量相较海外体量小(全球工业测温市场体量是中国市场的几倍),也就小几十亿体量。虽然国内整体体量不大,但是工业测温类产品更换周期较短,约为2-3年,市场前景还是不错的。

从市场竞争壁垒来看,公司依靠其技术优势实施降维打击,公司目前已经研发出了8微米和10微米芯片,市场的主流芯片为17微米和12微米,公司用12微米去和对手的17微米竞争,用10微米的去和12微米竞争,自身还有其他技术储备,这可以较好地维持公司的市场竞争地位。

可能会有人担心公司2020年的业绩增速较高原因之一是人体测温产品需求上升的带动,而这一板块在疫情后期带来的营收可持续性较低,公司未来的业绩增长主要来源于哪里?这无需过于担心,公司2020年国内和海外的测温营收分别为1亿元和2亿元,但是工业测温的营收很少,这一情况在2021年颠倒过来了。

这一点我们也可以从睿创微纳2021年一季报的细分产品的营收来看,公司2021年Q1的总营收为3.81亿元,同比+64.94%。占比较高的为红外探测器及机芯模组、红外热像仪整机分别实现营业收入1.84 亿元和1.82亿元,分别较2020年(疫情带来的高增长基础上)同期分别增长31.94%和121.62%,这说明公司的红外热像仪整机依旧处在一个高增长状态中。

文章来自:格菲研究院

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并标明出处。