虹软是杭州的公司,主要从事人脸识别算法和人工智能算法,业务和手机高度相关,但是是一家纯软件企业,利润率极高。

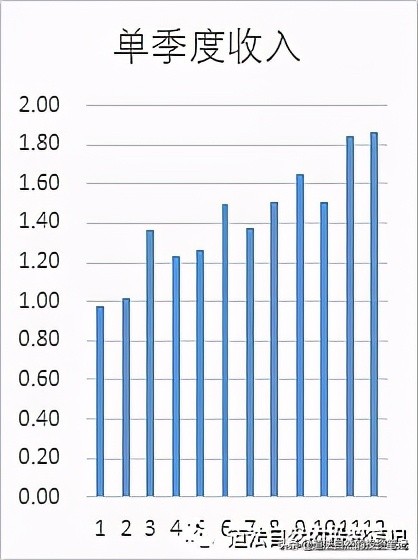

虹软第四季度收入1.86亿,和第三季度持平,收入稳定,

单季度收入总体态势还是不错的。

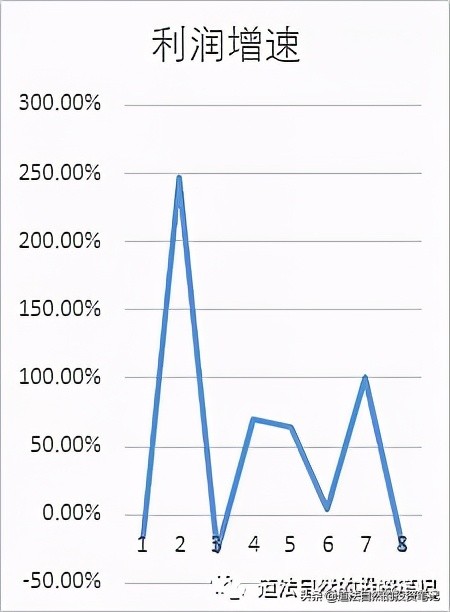

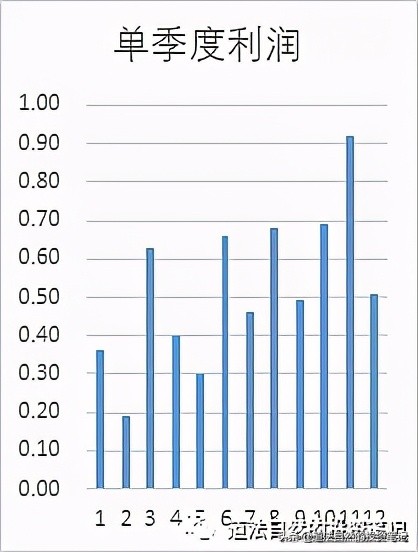

利润角度一般,第四季度利润5100万,同比有-25%。

增收不增利,或许这个折射了2020年手机行业并不十分景气?

公司自己也是这么分析,

2020 年,在新型冠状病毒肺炎疫情的影响下, 全球消费电子市场受到较大 冲击,短期需求被压制和递延,全球智能手机出货量出现下滑。 虽然公司业务也 受到了疫情的影响,但是通过持续加大研发投入,积极拓展新业务,全年营业收 入、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的 净利润均依然实现了同比增长。

1、报告期内,公司在智能手机客户的产品渗透率稳步提升,智能手机视觉 解决方案业务规模持续扩大,实现营业收入 60,217.14 万元,同比增长 10.83%; 公司智能驾驶视觉解决方案业务增长较快,实现营业收入 6,592.99 万元,同比 增长 310.61%。 2、报告期内,公司整体业务毛利率保持稳定。公司期间费用 39,792.36 万 元,同比增长23.77%。其中,公司研发费用投入25,965.47万元,同比增长32.37%, 主要原因为:(1)公司持续强化研发实力,在巩固智能手机视觉人工智能算法领导地位 的同时,特别加大了对智能驾驶以及智能手机屏下相关技术的研发资源投入,技 术领先性和产品成熟度得到较大提升。

消费电子的企业,开始拓展新的市场,尤其是智能驾驶,是一个趋势,智能汽车,电动汽车的浪潮越来越明确。

随后在投资者访谈中,公司披露了更多,有一些是值得关注的,

公司自 2018 年开始研发智能驾驶相关产品,首先通过后装、准前装业 务切入市场,目前正在积极拓展乘用车前装市场定点开发项目。公司的目标 是,力争成为车载一站式视觉解决方案供应商。 2020 年度,公司发布了智能驾驶前装业务包括 DMS(驾驶员监控系 统)、视觉互动系统(含手势识别、视线追踪)、OMS(乘客监控系统)、 生物认证、ADAS(高级驾驶辅助系统)、BSD(盲区检测系统)、AR HUD(AR 抬头显示)、AVM(3D 环景监视系统)在内的八大产品路线, 并在 第四季度继续进行迭代、更新算法。相较于第三季度,公司在第四季度新增了更多的定点开发项目。截至目 前,公司已与多家主机厂商或 Tier 1 厂商进行前装定点开发,涉及 44 款车 型, 其中 37 款量产车型定点、7 款车型预研项目定点 。目前来说,智能驾驶前装业务收入较少,前装车、乘用车相关的车载产 品,从定点到获得收入的周期比较长,公司预计前装领域实现规模量产并最 终完成终端销售要三年左右。公司大部分前装定点项目是在 2019 年下半年 至 2020 年取得,公司今年会加快前装业务的突破。

这说明了一个事实,摄像头在汽车发展飞速。无人驾驶也离不开摄像头。雷达是雷达,摄像头是摄像头,谁也别想丢掉。

雷达和摄像头,将来可能在所有的智能装备中都会用到。

至于无人驾驶技术,采用雷达和摄像头结合的方案,我的理解才是主流,

雷达主要是依赖光线测试距离来判断物体。

摄像头是拍照

红外热成像则是通过物体的热量来成像。

这三个东西结合起来,就厉害了。

附录一个过去的ofweek的文章,其中是这么提到的,

目前产业的现状是 摄像头在低照度以及光照情况下作用大打折扣 ,毫米波雷达对于障碍物识别能力还是零,超声波雷达又鞭长莫及,激光雷达确实有这个能力,但是 天气对于激光雷达的影响太大 了。当前,研究机构已经确认, 基于红外夜视系统利用红外光波检测物体自然发射的热量差异,可以检测到可见光摄像头、雷达和激光雷达不能识别的物体。

单纯从性能上来说,红外传感器的优势在于能够很好地辨别切向运动,并且能够较为准确 的 识别到生物。此外,还有一个优势就是价格低廉。不过,红外传感器的缺点也很多。首先是对于径向运动的辨别能力很差,没有角度测量能力,不能完成静止测距。

从当前的形式来看,未来的完全自动驾驶离不开红外传感器的帮助。红外传感器能够在任何环境或天气条件下实现车辆周边环境分类、识别及探查的唯一技术。 自动驾驶汽车的研发人员预计到,未来的车辆将会搭载数个远红外线摄像头,旨在扩展其探查范围并更好地提供车辆的周边环境图像。

策略:无。

本文首发于2021.2.26

欢迎关注我的微信公众号:道法自然的投资笔记