根据F-1注册声明,Abcam plc(ABCM)打算通过发行其代表基本普通股的美国存托凭证(ADS)来筹集1.48亿美元。

总部位于英国剑桥的Abcam成立之初是提供仅用于蛋白质组学研究的研究工具,并开发用于临床应用的抗体。

管理是由首席执行官艾伦·希瑟尔,自2014年1月谁一直与该公司和之前在贝恩咨询公司的合伙人领导和公司。

Abcam已从包括T.Rowe Price,Durable Capital Partners,Jonathan Milner,Harding Loevner,Standard Life Aberdeen,Baillie Gifford &Co,Invesco Advisors和BlackRock在内的投资者那里获得了至少1.38亿美元的投资。

Abcam拥有从供应商处采购并内部开发的100,000种产品的目录。近年来,在“我们预计需求量很大的研究领域”中,公司内部产品的开发加速了。

该公司已通过其电子商务网站,分销网络和现场销售团队在130多个国家/地区销售其产品。截至2020年6月30日止的一年,Abcam约有750,000名生命科学研究员作为其客户群。

由于最近一个财政年度的收入减少,销售,一般及行政管理费用在总收入中所占的百分比有所增加。

“销售,一般及行政”效率在最近一个报告期内为负值(0.1倍),定义为每美元销售,一般及行政费用支出可产生多少新收入。

根据bcc Research的2016年市场研究报告,2015年全球生命科学工具和试剂市场超过480亿美元,预计到2020年底将达到580亿美元。

从2015年到2020年,这意味着3.8%的复合年增长率

预期增长的主要驱动力是生物制药行业的增长,这是由于全球人口老龄化对疾病治疗创新的需求增加。

同样,北美历来以新产品为主,但随着亚太地区对改良产品需求的增加,预计近期亚太地区将以强劲的速度增长。

主要的竞争者或其他行业参与者包括:

- 赛默飞世尔科技(TMO)

- 默克公司

- Becton,Dickinson and Company(BD)

- 伯乐实验室(BIO)

- 细胞信号技术

- 生物技术(TECH)

- 珀金埃尔默(PKI)

- 圣克鲁斯生物技术

- 生物传奇

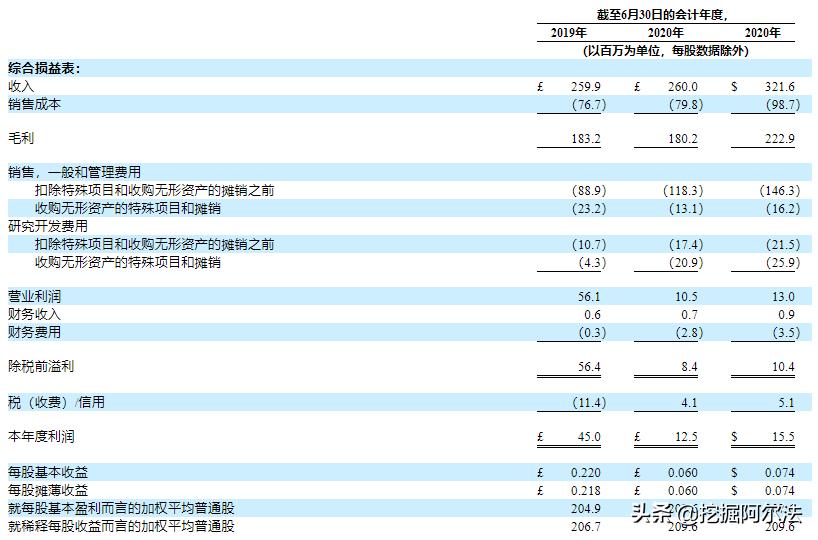

Abcam最近的财务业绩可以总结如下:

- 营收下降

- 毛利润和毛利率降低

- 降低运作

- 运营现金流减少

以下是从公司的注册声明中得出的相关财务结果:

资料来源:公司注册声明

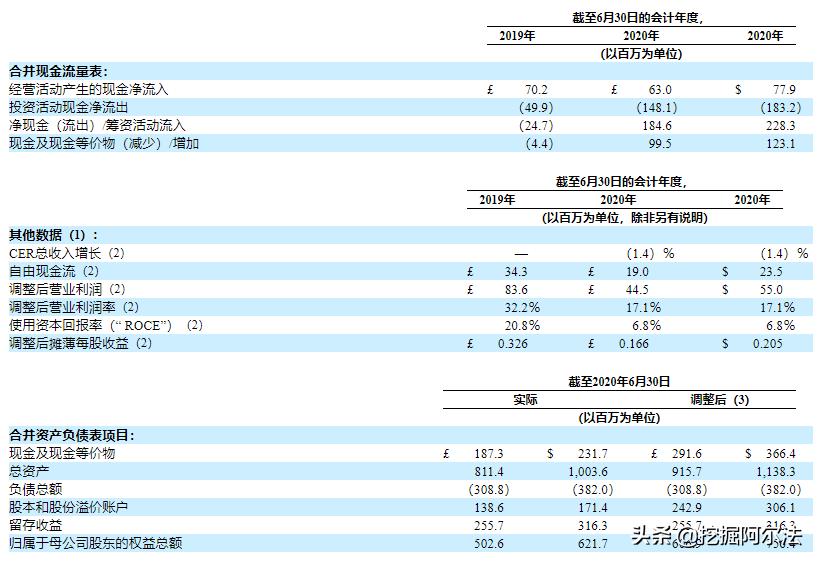

截至2020年6月30日,Abcam拥有2.317亿美元的现金和3.82亿美元的总负债。

截至2020年6月30日的十二个月内,自由现金流为6140万美元。

Abcam计划通过首次公开募股(IPO)筹集1.48亿美元的总收益,发行约890万股代表基本普通股的美国存托凭证,参考价为每ADS 16.52美元。

它的普通股在伦敦证券交易所的AIM股票市场上交易,

假设首次公开募股成功,该公司在首次公开募股时的企业价值约为35亿美元,这不包括承销商超额配股权的影响。

若不包括承销商购股权和私募股份或限制性股票的影响,流通股与流通股的比率约为3.97%。

管理层表示,它将使用IPO的净收益如下:

此次发行的主要目的是为我们的美国存托凭证创造一个公开市场,促进更多地进入公共股票市场,提高我们在市场上的知名度,以及获得更多的资本。我们打算将此次发行的净收益用于营运资金,一般公司用途,以及为包括可能的收购在内的增量增长提供资金。但是,我们目前没有任何将收益用于此目的的明确或初步计划。

管理层关于公司路演的介绍可在此处获得。

IPO的上市账簿管理人包括摩根士丹利,美国银行证券,拉扎德,SVB Leerink和威廉·布莱尔。

评论

Abcam正在寻求额外的资金来为其专注于抗体开发业务领域的增长战略提供资金。

该公司的财务状况表明,Covid-19大流行对研究工作产生了负面影响,从而在最近一个会计年度减少了对其产品的需求。

销售,G &A费用已经上升为收入的百分比; 其销售,G &A效率已经摆动到负值可能归因于Covid-19大流行的阻尼效应。

开发和销售试剂和抗体的市场机会很大,并有望在短期内以适度的速度增长。

摩根士丹利(Morgan Stanley)是主承销商,在过去的12个月中,由该公司领导的首次公开募股(IPO)自首次公开募股以来平均回报率为50.4%。在此期间,这是所有主要承销商的顶级业绩。

在估值方面,与Bio-Techne相比,IPO的收益倍数似乎更低。

预计由于Covid-19,Abcam的收入下降是暂时的,随着大流行的减弱,该公司的收入增长前景是有意义的。

Abcam目前处于有利位置,可以利用生物制药行业持续强劲的增长来发展研究工具。IPO可以买入。

预计IPO定价日期:2020年10月21日