最近一挚友问达哥:“A银行给我们的*款贷**(个人),是否划算”?达哥看了方案,不是传统的*款贷**,而是一个现金分期方案,至于达哥这位挚友为什么没判断出是否划算,根本原因就在于这个所谓的“*款贷**”收取的是“手续费”,而不是我们普遍认知的“利息”,两个不同的概念无法直接拿数字比较,所以产生“利率恰似低,不知是否低,心里慌一匹”的疑问。其实,绝大部分非金融从业人员都不会比较是正常的,因为还有一些从事个人*款贷**的客户经理都算不明白。为了帮助各位朋友避免入坑,达哥决定写篇文章,用最通俗易懂的语言讲述现金分期业务,本文分两部分:一、什么是“现金分期”?现金分期与传统*款贷**有什么不同?二、如何判断现金分期方案是否划算?

一、什么是“现金分期”?现金分期与传统*款贷**有什么不同?

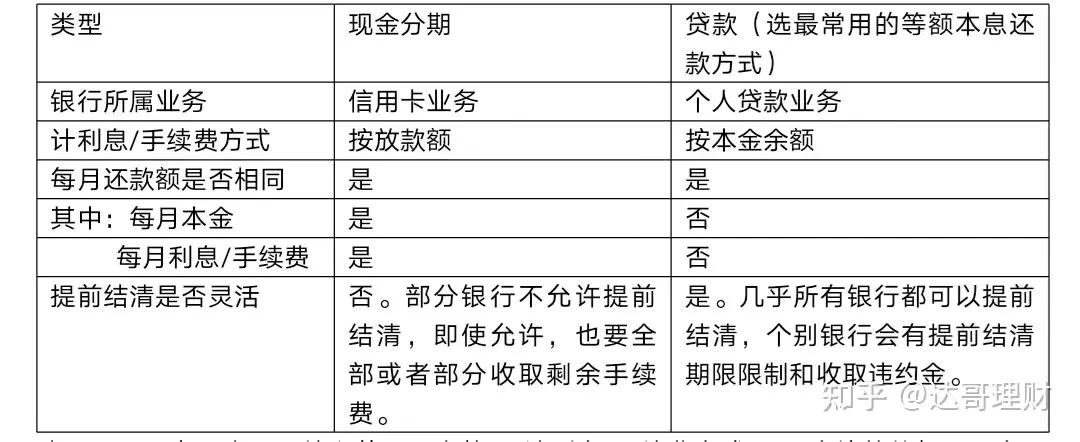

首先达哥说明的一点是,本文仅阐述银行的现金分期业务和传统*款贷**业务,其中银行传统*款贷**业务指与现金分期业务可作比较的信用贷(下称*款贷**),也是大众普遍认知的,其他金融机构*款贷**产品大同小异。通俗来讲,现金分期业务就是银行借给你一笔款,然后你按照约定的期次分期还款,同时收取手续费,与*款贷**主要有以下不同(其他次要不同点和相同点这里就不赘述):

这里面, 最主要也是最核心的不同点就是“计利息/手续费方式”,一个按放款额,一个按本金余额 ,这也是产生“不会比较”的直接原因,举个例子:假设都是向银行“*款贷**”30万、3年36个月还清,现金分期业务每期手续费计算方法为:手续费率*30万,即使还了很多本金,到最后一期也是按照30万为基数计算的;而*款贷**的利息是按照剩余本金计算的,即还款一段时间后,剩余本金越来越少,随之利息也越来越少,例如第2年就按照剩余的20万本金计息、第3年按照剩余的10万本金计息(以上仅为举例,方便大家理解,并非准确计算)。这样看来,有人会说“现金分期也太黑了,坚决不办”!然而比较有意思的是,现实中往往就是这种现金分期以“名义上极低的手续费率”吸引了大量人员办理,甚至争先恐后,讲个真实故事:B银行给达哥一个朋友所在的C单位推出了0.3%手续费率、期限1-5年的“*款贷**”,C单位很多人认为“年利率3.6%”,捡了大便宜,最终办理了一大批,后来,B银行某朋友跟我聊天时谈到此事,他还得意洋洋地说:“C单位很多人还到处给我介绍客户呢”。至于这0.3%的手续费率是否划算?达哥这里先卖个关子,待第二部分讲完,朋友们自行判断。

二、如何判断现金分期方案是否划算?

既然现金分期手续费率和*款贷**利率是两个概念,该如何比较?达哥教大家一个妙招:我们先思考一个问题,1美元和8元人民币哪个价值更高?大家都会算,把1美元折算成人民币,然后和8元人民币比较数值大小即可。所以,我们把现金分期手续费率转换成“实际*款贷**利率”再与*款贷**利率比较数值大小即可。而转换的计算方法,实际上就是计算“ 内部报酬率IRR”的过程,“内部报酬率IRR”属于专业术语,这里不展开讲,有兴趣的可私信,这里只给出结果: 现金分期的实际*款贷**年利率=月分期手续费率*12*期限系数,期限系数:1年期1.84,3年期1.90,5年期1.90,10年期1.85, 期限指分期期限,这里只给出常见的期限,其他期限可私信达哥获取。

结论:如果实际*款贷**年利率大于同期限银行信用*款贷**利率,现金分期方案不划算; 如果实际*款贷**年利率小于同期限银行信用*款贷**利率,现金分期方案划算;如果两者相同,可参考办理手续难易程度、灵活性、最长期限等其他因素,总体来说优先选择*款贷**。此方法也是最常用、最简单的比较方法,至于银行信用*款贷**利率,每个地区、各家银行政策不同,每个申请者的情况也不同,朋友们可自行前往银行咨询,这里只提供参考:1年期,4%-5%;2年期-5年期,4%-5.5%;5年期以上,4.5%-6%。例如:某现金分期方案,5年期,月手续费率0.35%,那实际*款贷**年利率就是0.35%*12*1.9=7.98%,明显过高,不划算。

现在,朋友们可以用这个方法算算C单位的现金分期方案是否划算啦。今天就写到这里,朋友们有任何疑问或者现实生活中遇到了此类问题都可以私信我,帮您解答。