我们先定义一下本次话题的大背景:

我们现在讨论的,是保终身的人寿保险,不是车险等消费型的财产险。

保终身的人寿保险,不管保险公司是否正常经营,或者是合并、分立甚至是依法撤销,保户的合法利益都受到法律的保护。

美国的人寿保险,州政府会有10万美元的兜底。大陆的人寿保单,如果原保险公司依法撤销了,则由接手的保险公司给付。

接下来,我们需要考虑清楚投保前的三个问题:

买保险,究竟是买公司,还是买产品?

买保险,服务比产品更加重要吗?

保险是和奢侈品一样的商品,还是一份契约呢?

一、保险是一份契约

保险是什么?保险是钱吗?是爱与责任吗?No,保险是一份契约,大家签订契约时,都商定好了,以后谁出现困难,符合理赔条件,都能获得帮助。所以,保险不是商品,摸不着,不能试用。它和奢侈品,有着本质的区别,没有可比性。买保险的正确叫法,应该是"投保",即加入互助协议。

保险是一份契约,条款上白纸黑字已经写清楚能保什么、不能保什么。所以,保险条款,就是保险的生命。

弄清楚了这个概念,投保重疾险就知道得看清楚条款,不能光看天花乱坠的广告了,也不能听信满嘴跑火车 业务员,尽管他可能是你七大姑八大姨。

一、投保参考的因素

投保重疾险,最主要看这两个方面的因素:

一是保险公司核保是否宽松,人工客服电话是否容易打得通。

二是投保规则是否友好、产品保障内容是否实在。

投保规则包括投保年龄、缴费期限、观察期等。一般来说,能投保的年龄越大越好,利于避免早早就出现所交保费大于保额的情况。缴费期限越长越好,利于发挥杠杆的作用。

保障内容,主要看重疾、轻症条款的含金量。比如重疾是否能多次赔付,必保的6种重疾,对应5种轻症是否能保等。

二、险企背景:股东是世界500强企业

这次要分析的两款产品,分别是中国人寿、工银安盛人寿的拳头产品。

工银安盛人寿,大陆最大的合资寿险公司,大股东包括工商银行、法国安盛集团,他们在《2018年财富世界500强排行榜》排名,分别位于第26位、27位。

中国人寿,大陆最大的国有资本保险公司,老百姓叫"人寿",业内人士称为"国寿"。在《2018年财富世界500强排行榜》上,国寿排名第42位。

综合服务评级,考评指标包括理赔效率、人工客服接通率等。理赔效率、人工客服的服务,能带给客户很直接的体验。2017年,工银安盛的综合服务评级是BBB级,中国人寿是*级A**,比工银安盛人寿略高。服务评级高于B级,服务都过得去。

3、 产品分析

买保险不是买公司,公司老不老、广告响不响,不重要,保险条款怎么写,很重要。老老实实看一下保障内容的差别。为了避免先入为主,我们用字母来代表不同的公司和产品。

鉴于很多朋友看不懂一些专有名词,我们先解释一下不常见的词。

名词解释

观察期:在这个期限内,如果发生合同里的疾病,不赔钱。因为意外导致生病,则不受这个条件限制。

保费:客户交给保险公司的钱

保额:保险公司能赔客户的钱

轻症:即轻度重疾,严重程度<重大疾病

增值服务:保险公司免费赠送的服务

1、基本信息分析

从表格可以看出,这两个产品有很多相同的地方,都保身故、重疾、轻度重疾。

AB款产品,轻度重疾赔付的比例都是20%。重疾赔付时,不用先扣掉轻度重疾赔过的钱,再结算。一个人见上帝后,如果之前没有赔过重疾的钱,就赔保额,交过的钱不会消费掉。

但是两款产品有不同的地方。

A产品观察期只有90天,B产品观察期有180天。观察期内生病,A产品不保这个疾病,合同还继续有效,以后发生其他疾病,还有机会理赔;B产品则直接终止合同,保障再也没有了。

A产品重疾、轻症各能赔付3次。B产品重疾、轻症各赔付1次。

投保A产品,发生重疾时,有就医绿色通道,保险公司可以帮忙争取优质的医疗资源,帮忙安排专家病房、专家手术等。国外医院,诊疗技术先进,保险公司还提供免费的海外第二诊疗意见等服务。

B产品没有这个服务。想要专家病房?阔以,自己去找,托关系也行,自己想办法。

2、保障的疾病种类分析

重疾病种:

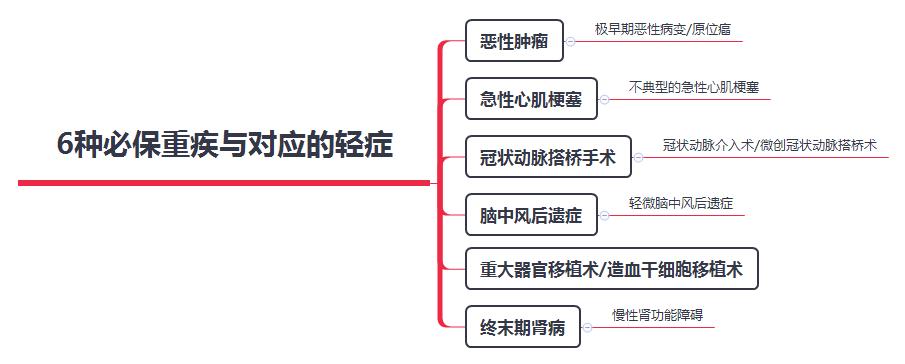

我在公众号文章里说过,保险公司卖给成人的重疾险,一般都保6+19种重疾——6种必保,19种基本上都保。A公司、B公司的重疾,也保这25种疾病。

这25种高发的重疾,大概占理*率赔**的95%。其中必保的6种最高发,占理*率赔**的85%左右。所以,重疾只赔付一次的话,保险公司的保障成本,相差不远。

图片是25种最高发的重疾,标星的6种占理*率赔**的85%左右

轻症病种:

6种最高发的重疾对应的5种轻症都保,那么可以判断产品比较靠谱。AB公司的轻症,都有这5种轻症,所以可以放心买。

注:冠状动脉介入术,俗称做心脏支架。

冠状动脉介入术、微创冠状动脉搭桥术,是治疗不典型急性心肌梗塞的一种手段。轻症保其中一种,即可。

三、举栗:投保不同产品的不同人生

AB款产品,观察期、赔付次数、增值服务的区别,有什么影响呢?我们举个栗子看看。

假如,30岁的路人甲投、路人乙,各自投保了保障额度为50万的A、B产品。

1、观察期出现风险,后果有什么不同?

路人甲在承保后第80天,确诊患了甲状腺癌。A产品等待期为90天,保险公司没有赔钱,但是除了恶性肿瘤,其他病种还有3次理赔的机会。

路人乙在承保后第80天,确诊患了甲状腺癌。B产品等待期为180天,保险公司终止了路人乙的合同,把路人乙交的钱,退给了他。

2、观察期长短有什么区别?

路人乙在承保后100天,确诊患了甲状腺癌。B产品等待期为180天,保险公司终止了路人乙的合同,把路人乙交的钱,退给了他。

路人甲在承保后第100天,确诊患了甲状腺癌。A产品等待期为90天,所以可以赔付50万。由于这个疾病很高发,但是不容易致命。路人甲切割完后,拿了保险公司赔的钱继续享受美好人生。

A产品赔付了1次重疾,还有2次赔付机会。

转眼间,时间过去了40年。路人甲70岁了,患了严重的老年痴呆症,保险公司又赔给他50万大洋。截至目前,保险公司已经赔给他100万大洋了。合同还继续有效。

附图:商业保险公司甲状腺癌理赔数据

3、思考题:

观察期短一些好,还是长一些好?

观察期出现理赔,退钱好,还是把这个病种除外,其他病种仍然有保障好?

甲状腺癌等疾病这么高发,但是治愈率也很高。重疾只能赔1次好,还是能赔多次好?

为什么,大家都是买50万保额,路人甲能赔100万,路人乙只能赔50万?

四、方案分析:保费相差一套房子首付或一辆宝马

路人甲投保的重疾险,比路人乙的重疾险好,花的钱会比路人乙的多吗?其实不然。

假设路人甲、路人乙夫妻均为30岁,并且各自有一个3岁的儿子。路人甲、路人乙家庭,各自投保A、B公司的产品,保额相同。

我们来看一下,路人甲、路人乙一家的总保费:

本图结合代理人提供的计划书资料整理

从图表可见,20年下来,路人乙的家庭总保费,要比路人甲多大约15万。

1、选A产品,节省了一套房的首付

在普通三四线城市,房价大约6000元/平方米。购买一套建筑面积大约85平方米的三房,总价大约51万元;首付3成,大约15.3万元。加上认筹能享受的折扣,首付大约15万元能搞定。

选择B公司投保,保障虽然很一般,但是还能轻松丢掉一套房子的首付呀。

选择A公司投保,保障不仅好,还能省下一套房子的首付啊。

2、选A产品,能多买一辆宝马

如果你家里房子多,不稀罕房子,可以看一下车子呀。

宝马1系2018款118i,裸车价都低于15万,加上各种保险税费,实际到手的价格,大概16万。一家人选A产品投保,差不多就能省下一辆宝马的钱。

选房子的首付,还是选一辆车?如果都不缺,那准备一点养老的零花钱呗。

3、省下的钱买年金险,流动性强

我们可以想象一下两种情况:

保险里有200万,但是身无分文——钱的流动性差。

家里每年都有10-20万的年金险,急用时随时可以取出来——钱的流动性强。

买保险的钱,流动性差,使得上的时候,要么是大病,要么是见马克思。锁定了的钱,就不那么值钱了。保费交20年,到30年左右,现金价值才有可能超过交过的钱。到那时,钱也贬值了,取现很不划算。

有没有两全其美的办法呢?

选A产品投保,能省下15万元左右。用来投保年金险,如果收益有3%,30年下来,复利计算就能变成35万元。退休时,零花钱账户多了35万元,也挺不错呀。

五、结论

保险是一份契约。

买保险,买的是产品。

看广告没用的,多看条款。

家里有矿哦?那随意咯~

想和作者交流,或者让作者分析其他产品,可以给作者留言~

本文根据保险公司产品条款、官方微信宣传资料整理,最终解释权归各自保险公司所有。以上资料,仅供参考。不构成投保建议。

参考资料:

1、财富中文网《2018年财富世界500强排行榜》

2、国家心血管病中心官网:《中国心血管报告2017(中文版)》

3、原保监会官网:《重大疾病保险的疾病定义使用规范》