2020年9月8日,赛生药业控股有限公司 SciClone Pharmaceuticals (Holdings) Limited(以下简称“赛生药业”)向港交所递交招股书,谋求在香港主板上市;值得注意的是摩根士丹利、中金公司、瑞士信贷为其联席保荐人;

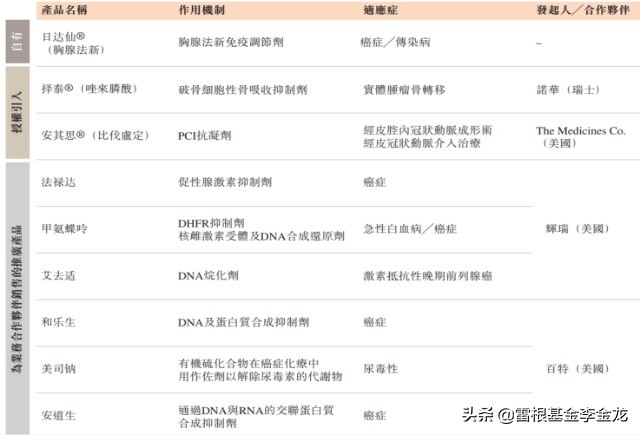

赛生药业拥有优质的上市产品组合,包括赛生药业的自有产品日达仙。于过往几十年,日达仙已因(尤其是)其对SARS及COVID-19的疗效得到证实而获得医生和患者的认可,成为值得信赖的品牌产品。历经各种挑战(包括仿制药的竞争、报销政策的变更及省级投标流程的变更),日达仙收入保持可持续增长,展示其强大的市场潜力。赛生药业的授权引入产品包括安其思及择泰。赛生药业亦为赛生药业的合作伙伴制药公司(例如辉瑞及百特)销售推广产品。此外,赛生药业已通过授权引入方式搭建了一条涵盖早期至晚期候选药物的均衡产品管线。

赛生药业的招股书链接:

https://www1.hkexnews.hk/app/sehk/2020/102582/documents/sehk20090800947_c.pdf

1.IPO摘要

1.公司介绍

赛生药业为拥有产品开发和商业化集成平台的领先生物制药公司。赛生药业战略上专注于中国一些最大且发展迅速的存在重大未满足需求的治疗领域,主要包括肿瘤及重症感染。凭借赛生药业的一体化平台,赛生药业在重点治疗领域均衡和优质的上市产品及具有最佳潜力的创新在研药物的开发及商业化组合方面具有良好的往绩记录。

2.竞争力

专注于高潜力治疗领域的均衡产品组合,以具有强大现金产生能力及有效生命周期管理的上市产品为主导,并通过创新管线的发展推动可持续长期增长; 以创新为推动力及良好往绩记录为证,赛生药业的产品在中国成功商业化;拥有卓越的产品开发能力以建立可解决医疗需求缺口的高增长及有价值的药品管线;符合全球标准的质量保证是赛生药业强大品牌形象的基础;及管理团队具有远见卓识,在制药行业拥有成功的往绩记录。

3.财务状况

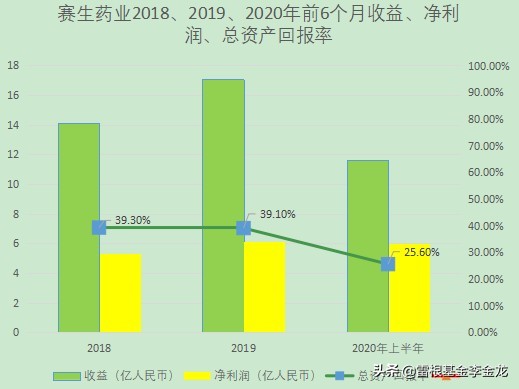

财务数据显示,2018年、2019年和2020年上半年,赛生药业的收入分别为 14.09亿、17.08亿和 11.61亿人民币,相应的净利润分别为 5.35亿、6.15亿和 5.97亿人民币,相应的总资产回报率分别为39.3%、 39.1%、 25.6%;

资料来源:招股说明书、雷根金工部

4.市场机会

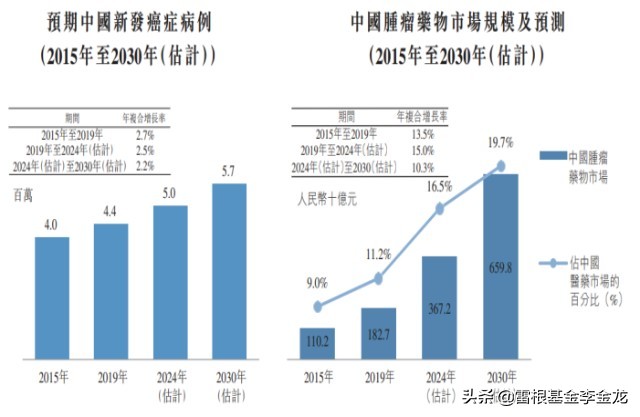

中国肿瘤药物市场的增长速度远超中国新发癌症病例的增长速度,且预期将于不久的 将来继续保持强劲的增长速度。2015年,中国肿瘤药物市场规模为人民币1,102亿元,占中国医药整体市场的9.0%;2019年,中国肿瘤药物市场规模达到人民币1,827亿元,占中国医药市场的11.2%,自2015年至2019年的年复合增长率为13.5%。中国肿瘤药物的市场规模预期将于2024年达到人民币3,672亿元,占届时中国药品市场的16.5%,自2019年至2024年的年复合增长率为15.0%。2030年,中国肿瘤药物市场规模预期将达到人民币6,598亿元,占届时中国医药市场的19.7%,自2024年起的年复合增长率为10.3%。

资料来源:弗若斯特沙利文报告

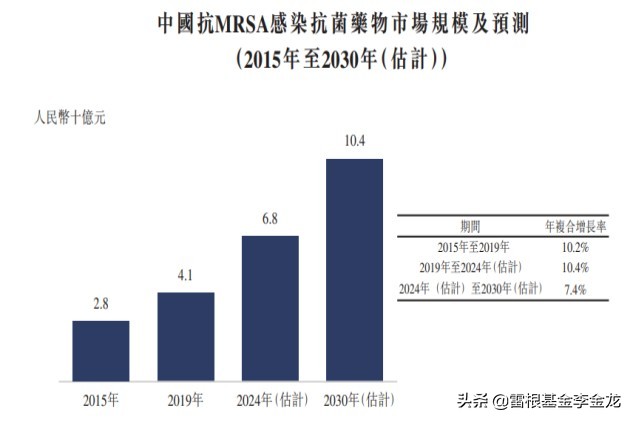

Vibativ (telavancin)是赛生药业的在研候选药物之一,用于治疗MRSA感染。抗MRSA感染抗菌药物市场的强劲增长显示了Vibativ的增长前景。2019年中国抗MRSA感染抗菌药物的市场规模为人民币41亿元,自2015年起的年复合增长率为10.2%。市场规模预计于2019年至2024年将以10.4%的年复合增长率继续增长,并且预计到2024年将达到人民币68亿元。市场规模预计于2024年至2030年将进一步以7.4%的年复合增长率增长,并且预计到2030年将达到人民币104亿元。随着中国抗MRSA感染抗菌药物市场的增长,Vibativ的市场潜力亦有望进一步扩大。

资料来源:弗若斯特沙利文报告

2.竞争优势

1.有针对性的治疗领域的选择:

• 肿瘤:根据弗若斯特沙利文报告,于2024年,肿瘤预计将成为中国最大的治疗领 域,届时,肿瘤药物市场估计将达到人民币3,672亿元,占中国医药市场的16.5%。 肿瘤亦是中国快速发展的主要治疗领域。从2019年至2024年,肿瘤药物市场规模预计按年复合增长率15.0%的速度增长,远高于中国医药市场同期的预计年复合增长率6.4%。

• 重症感染:根据弗若斯特沙利文报告,传染病目前在中国为第二大医疗领域。治疗复杂的重症感染疾病日益具有挑战性,产生了庞大的医疗需求缺口,因此具有巨大的市场潜力。

资料来源:招股说明书;

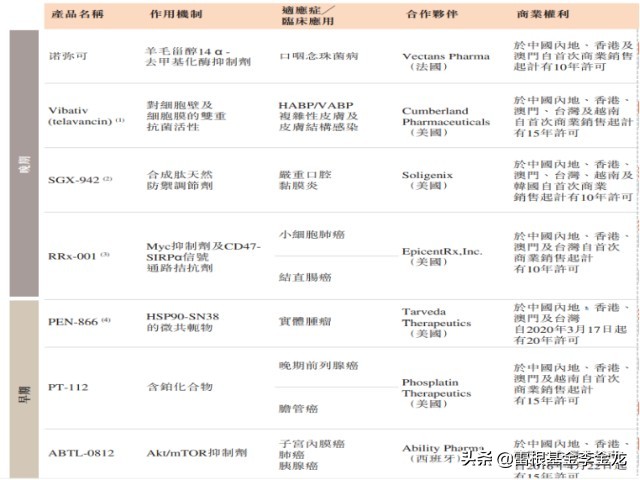

2.优质的的产品及服务:

赛生药业拥有优质的上市产品组合,包括赛生药业的自有产品日达仙。于过往几十年,日达仙已因(尤其是)其对SARS及COVID-19的疗效得到证实而获得医生和患者的认可,成为值得信赖的品牌产品。历经各种挑战(包括仿制药的竞争、报销政策的变更及省级投标流程的变 更),日达仙收入保持可持续增长,展示其强大的市场潜力。赛生药业的授权引入产品包括安其思及择泰。赛生药业亦为赛生药业的合作伙伴制药公司(例如辉瑞及百特)销售推广产品。此外,赛生药业已通过授权引入方式搭建了一条涵盖早期至晚期候选药物的均衡产品管线。

资料来源:招股说明书;

资料来源:招股说明书;

3.强大的产品开发能力跟营销能力

观察赛生药业的产品管线,不难发现其大部分的已上市及在研产品都来自与海外同行的合作。相较其他港股同类上市公司,赛生有较强的产品开发的能力跟营销的能力。海外的数据让国内的监管部门在注册方面快速批准,因此,赛生在财务方面营销费用相对低,留下更多利润空间,即使与龙头企业相比,也非常有竞争力。实际上,要成功找到极具商业潜力的合作项目并不容易,海外大型制药公司之所以选择合作开发药物,往往是对其商业前景不太看好,或其他某一些原因,如战略转移、产品线重组、无力进入中国市场等。赛生经过深入调研,认为通过赛生的运营,这些药物可以焕发第二春,但好机会可遇而不可求。另外,赛生的董事会具备很强的国际资源。许多欧洲美国中等规模的生物制药公司或没有能力进入中国,或是尝试后未能如愿。这些公司可以利用赛生的临床开发、注册及商业化的能力充分发挥新药的作用。赛生所有产品都是原研药,和其他有收入的港股上市公司相比,有比较大的差异(其他的是引进药或是仿制药)。由于医生及患者对原研药的忠诚度较高,其于政策面的抗风险能力比较强。

3.股权结构

招股书显示,赛生药业在上市前的股东持股结构中,第一大股东李振福的德福资本通过GL TradeInvestment、GL Glee Investment,合计持股35.14%;中银旗下的安翰持股15.22%,吴尚志的鼎晖通过Avengers持股19.19%,孟亮的上达资本通Ascendent Silver持股18.14%;朱伟航的珠江投资通过Boying Investments持股9.63%,臧莹秦通过Corto持股0.02%;19名管理人员通过北京诺盛衡康全资拥有的Convergence持股2.16%。

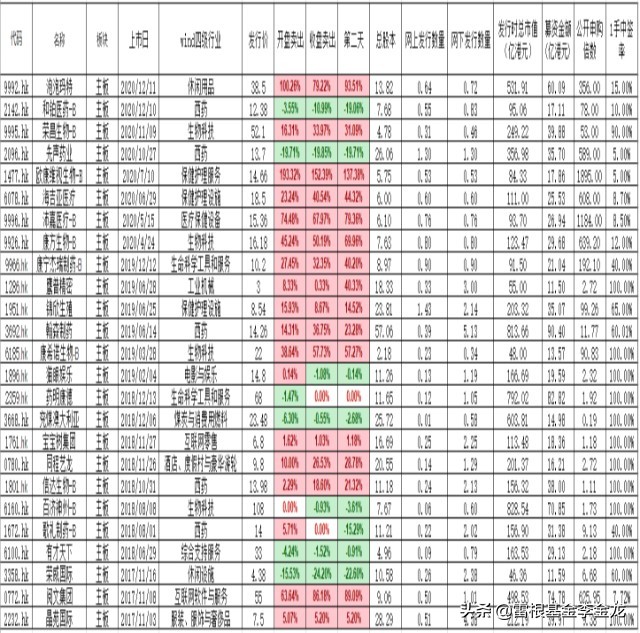

4.相同行业IPO首日表现及相同保荐人首日表现

我们选取wind四级行业分类一致的自2018年起在香港主板或者创业板的上市公司:

数据来源: wind,雷根金工部

和赛生药业行业属性完全一致的股票都是医药带B的公司,这些公司都是上市前还未盈利的生物科技公司,赛生药业依托其现有药物过去三年净利润稳定大于5亿人民币,所以直观上看高一线。我们再看看这些亏损上市公司首日开盘的表现,除了中国抗体和复宏汉霖开盘表现略显挣扎之外,其余个股均未有破发出现,12只个股平均首日开盘收益率达到12.81%。

此次赛生药业选取摩根士丹利、中金公司、瑞士信贷为其联席保荐人,我们选取其中一家摩根士丹利,看一下其过往3年其在香港参与保荐项目的IPO首日表现:

数据来源: wind,雷根金工部

总计25个项目中,首日开盘破发的仅有6只,破发率25%,但是其平均收益率高达23.81%。

综合同行业和同保荐人数据对比,我们发现赛生药业如果上市成功,其首日IPO的表现还是非常值得大家期待的,尤其是作为一家全是所有产品全是原研药的生物制药公司。