欢迎关注我们的微信公众号:房杨凯的投资世界

最近霍华德一书《周期》在投资界热议纷纷,里面有一段话让我印象深刻,是这么描述的:“中间区域区分市场定价是贵还是贱,不如在极端区域区分市场定价是贵还是贱。极端区域更有可能赚到大钱,而且在中间区域区分市场定价是贵还是贱,也不如在极端区域更加可靠。”

这一段话实际上讲述的就是钟摆理论,在钟摆的大部分时间,静态去看我们都不知道它是向左还是向右,但若是在两个极值端附近,我们大概率能感知它接下来的摆动方向。目前的火电,即处于这样的极值态区域。

华能国际19Q1实现营业收入/归母净利润/扣非归母净利456.5/26.6/24.8 亿,同比+5%/+114%/+114%,业绩超预期。主因是燃料成本降低推动毛利率提升至18.3%,驱动税前利润增加24.7 亿,涨幅159%。

我们之前在火电行业分析一文中列出过火电的利润计算公式,毛利润=(平均上网电价-平均煤价×供电煤耗-折旧及其他成本/上网电量)×装机容量×发电设备利用小时数×(1-厂用电率)。注:上网电量=装机容量×发电设备利用小时数×(1-厂用电率)。由于决定最后火电利润的因子有上网电价、平均煤价、装机容量、设备利用小时数四个因子,而这四个因子中在过去一年中都有些许变化,所以导致今年的火电利润预测,相对悲观。当时文中给出的华能全年利润为55亿-65亿,对应当前港股670亿市值,年化8.2%-9.7%。

以下是一季度动力煤价均价:

这意味着,在市场煤价均价601元/吨的水平下,现在的华能就能够赚26.6亿。

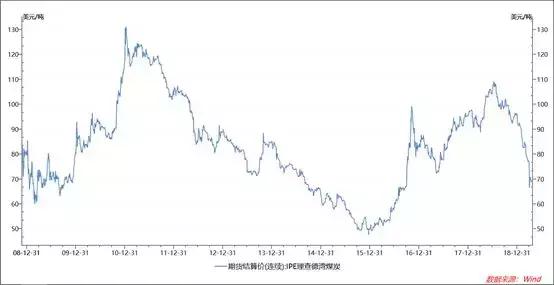

以上两张图,第一张图是理查德湾期货煤价自08年底以来的走势图,第二章图是国内秦皇岛自08年底以来的走势图。可以看出,之前两者的涨跌步调几乎一致,但自从今年以来,国外煤价已从去年创下新高后一路下跌,而国内却在600的价格高位横住。虽不知这样的价格差还能维持多久,但至少能让我们有方向性的感知,即全球范围内并未出现煤炭的需求端大复苏,这就决定了长期煤价高位横盘不现实。

基于以上判断,我们大致有了对华能国际利润的方向性感知,即最困难的时期已过,未来的利润一定是向上的。接着是以当下华能利润来看,合理价格的判断。从上图中,我们看到,由于装机量和成本控制这些年的不断提升,今年一季度公司在煤价5500大卡动力煤601元/吨的均价下,也取得了26.5亿的利润,与2013年一季度的利润水平。

我们可以看到,在2013年,华能在利润方向向上阶段、利润水平25亿时,股价为6.87元附近,而目前的股价为5.04元,可以看出这就是之前悲观预期带来的结果,相较13年股价空间为36%。

由于大家之前一直将动力煤价作为最主要的因子来衡量华能的价值和利润,以致忽略了这些年华能30%的装机容量增长和其他因子的变化,最终股价仅仅在5元,PB0.78倍,处于十年历史底部。

相信随着此次一季报的业绩超预期,愈来愈多人会发现这个下有保底,上有弹性的投资机会。这应该也是国内头部私募重阳不断增持的逻辑所在,正如开篇霍华德《周期》一书中所述“发现市场走到极端,并且能利用走到极端的市场,真的是我们能找到的最好的办法了,而且这种事情做起来很可靠”。