创新,蕴含无限可能

作者:郝科科

编辑:李金雪

风品:王子蓝 刘玲

来源:首财——首财研究院

一切来得猝不及防。

11月3日,上交所及港交所同发公告:由于实控人及执行董事长被监管约谈及金融科技监管环境变化等,蚂蚁集团涉嫌重大信披违规,暂缓上市。

板上钉钉的事,突遭搁浅。想来小马哥应有些懊悔,无数打新者更是五味杂陈。

当然,抽血效应暂消,也有否极泰来者。

比如连续破发、下跌的先声药业5、6两日收获久违飘红,难能可贵。但可否持续,还有待时间观察。

更有看点的,还是银行板。

11月4日,银行指数高开,截至收盘,银行指数3584.23点,涨1.66%,居申万一级行业第四位,成交额180亿元。

分析人士认为,蚂蚁暂缓上市和银行股大面积破净低估为此次上涨提供了动力。

不过,能否持续,也值得考量。11月5日行情反转。申万所属的28个一级行业上涨的有25个,而银行业下跌0.41%,居跌幅榜首位,全天主力资金净流出8.84亿元。

截止11月1日,A股上市银行三季报全部披露完毕。多数银行营收同比增长,且增长幅度较大,但净利增长并未赶上营收,半数出现下滑。37家A股银行归母净利共1.28万亿元,21家负增,占比56.76%。

不少国有大行、头部股份制银行也出现增收不增利、差于预期的表现。比如零售业标杆——招商银行。

01增收不增利 信用卡不良双升 投诉烦恼

前三季度,招商银行营收2214.3亿元,领跑股份行,同比增长6.6%,但归属于银行股东的净利766.03亿元,同比下降0.82%。

对比半年报,净利497.88亿元,同比下降1.63%;营收1483.53亿元,同比增长7.27%。

从反映上市银行盈利能力两个关键指标——净利差、净息差看,1-9月净利息收入1342.81亿元,同比增长5.86%,净利差2.49%,净利息收益率2.58%,同比分别下降11和14个基点。

不良*款贷**余额564.66亿元,较上年末增加41.91亿元;不良*款贷**率1.13%,较上年末下降0.03%。

不良*款贷**拨备覆盖率424.76%,较上年末下降2.02%;*款贷**拨备率4.79%,下降0.18%。*款贷**损失准备余额 2334.27亿元,增加164.84亿元。

不难看出,后疫情时代,招商银行虽资产质量总体好转,但不良*款贷**余额增加、拨备覆盖率下降,*款贷**损失准备余额提升,依然不乏去风险压力。

聚焦传统强势的信用卡业务,情况更不容乐观。

招商银行坦言:由于疫情对银行零售业务的冲击仍在持续,鉴于疫情对居民就业、收入和消费等方面的影响仍在释放,叠加共债风险等因素,预计零售业务风险管控仍将持续面临较大压力。

担忧不无道理:今年前三季度,招行信用卡新生成不良*款贷**240.75亿元,同比增加107.98亿元;零售*款贷**(不含信用卡)不良生成额63.56亿元,同比增加14.90亿元。截至9月底,信用卡*款贷**不良率1.78%,比上年末提高0.43%。

而让疫情完全背锅,显然也说不过去:拉长维度,近年不良*款贷**余额涨幅陡峭。

wind数据显示,截至2017年末、2018年末和2019年末,招行信用卡*款贷**余额分别为4914亿元、5755亿元和6711亿元,不良*款贷**分别为54.7亿元、63.92亿元和90.33亿元,不良*款贷**率1.11%、1.11%和1.35%。

半年报显示,招商银行解决信用卡不良*款贷**问题主要通过扩充催收资源,强化贷后清收,加大不良资产证券化、核销等。

其中,不良资产证券化(ABS)自2016年重启,迅速成为消化主力。

CNABS数据显示, 2016年-2019年,招行累计发行信用卡ABS产品总金额约1845亿元,2019年发行规模约998.7亿元,2018年发行规模约207亿元,2017年发行规模607亿元,2016年发行规模32亿元。

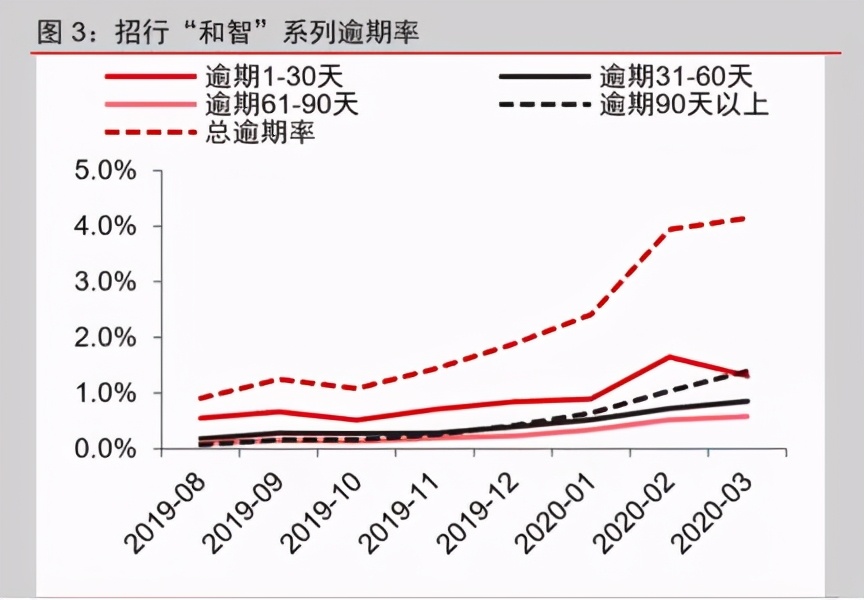

2020年10月13日,招商银行披露:拟在全国银行间债券市场发行总额500亿元的“招银和智”系列个人消费*款贷**,底层资产为信用卡债权。

今年上半年,招行信用卡ABS累计逾期率也在攀升。据媒体统计,2019年招银“和智”1-8期ABS在2019年底-2020年逾期率增长较明显,尤其是2019年中发行的2-4期,截至2020年9月的累计逾期率均已超4%,最高为2019年“和智”系列第二期,截至9月末累计逾期率4.43%。

中信证券报告认为,2019年招行发行的“和智”系列8期产品中,入池资产出现信用下沉迹象。

即信用卡持卡人信用评分下降及持卡人越来越趋于年轻化,或会进一步放大信用卡逾期风险。

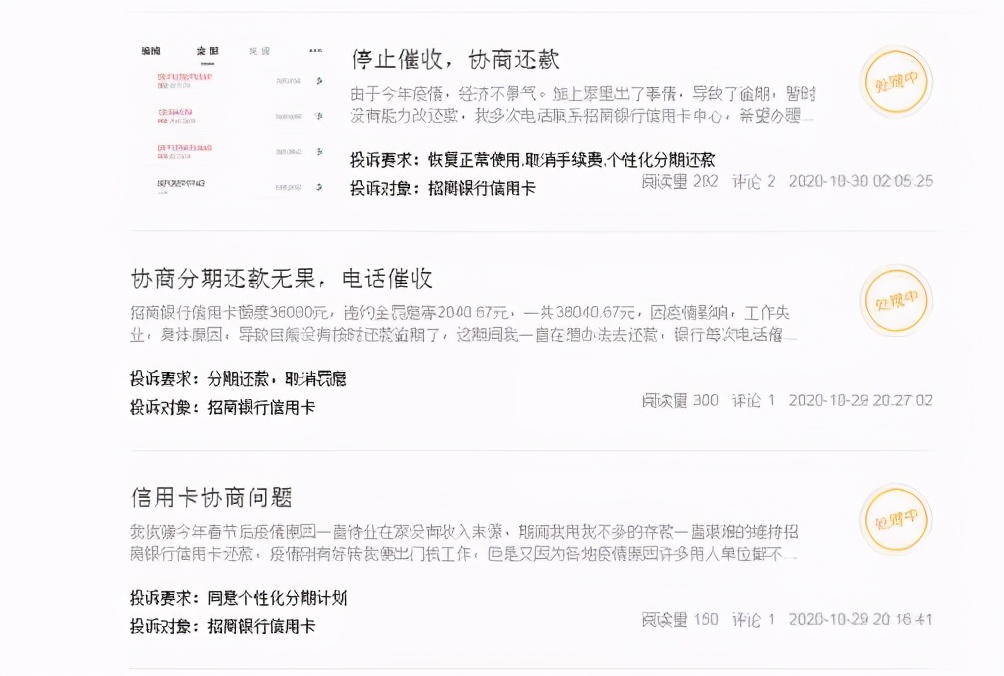

其次,催收也是招商银行的代名词。

招商银行的招银和萃2020年第一期不良资产支持证券发行说明书显示:截至2019年12月,招行信用卡中心已与40家外包单位签约合作。

如此规模的外包,如何规范管理是个重要考量。

比如规模最大的青岛联信商务咨询有限公司,履历并不光鲜:2018年因催收员未经授权擅自向借款人发布造假“逮捕证”,引发舆论关注。

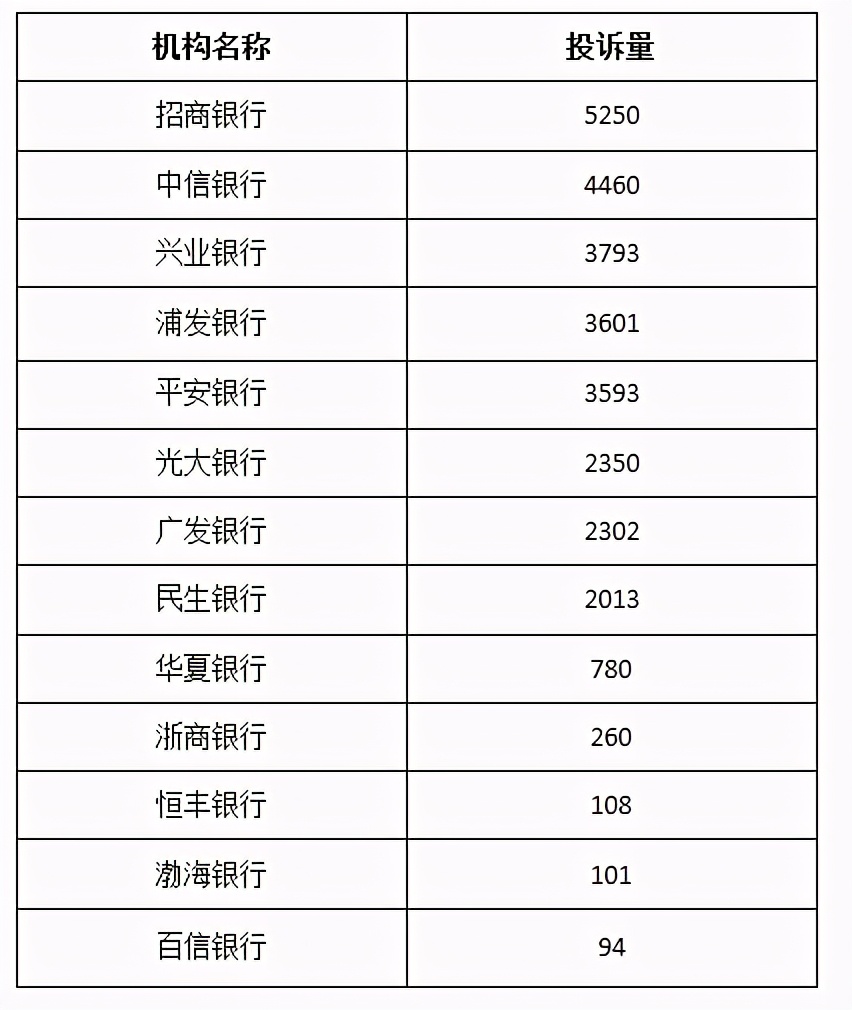

从招商银行的投诉量看,也能折射些许端倪。

9月3日,银保监会《关于2020年第二季度银行业消费投诉情况的通报》指出,2020年第二季度,涉及信用卡业务投诉33732件,占投诉总量的50.2%,其中招商银行的信用卡业务投诉量位居股份制商业银行第一。

截止11月6日12时,首财查阅黑猫投诉,共有招商银行相关投诉5347条;聚投诉平台,投诉量更达11251条,有关招商银行信用卡的投诉有5524条,解决率仅3.89%。其中多数与非法催收有关,不乏用户因疫情无力还款被催收的纠纷投诉。

10月22日,银保监会消费者权益保护局一则通报显示,招联消费金融公司存在四项侵害消费者合法权益行为:营销宣传存在夸大、误导;未向客户提供实质*服务性**而不当收取费用;对合作商管控不力;催收管理不到位。

企查查显示,该企自身风险达847条,司法案件787条。

公开资料显示,招联消费金融于2015年3月在深圳成立。第一大股东为中国联通,持股50%;招商永隆银行为第二大股东,持股25.85%,招商银行持股24.15%,为第三大股东。

02“最多”尴尬 不良考量

也是10月30日,贵阳银行三季报发布:营收117.05亿元,同比增长8.18%;归属于上市公司股东的净利润42.65亿元,同比下滑0.96%。

这也是14家城商行中,仅有的两家净利增速转负者。另一家西安银行下滑1.00%。

截至2020年9月末,贵阳银行不良*款贷**率1.58%,较年初上升0.13%。

拉开维度,2019年不良率1.45%,2018年1.35%,逐年递增。而2020前三季度,贵阳银行信用减值损失41.69亿元,去年同期为33.18亿元;第三季度为12.06亿元,去年同期为12.30亿元。

业绩承压,也加剧了管理层压力。

2020年4月30日,贵阳银行公告:洪鸣因工作原因提辞去公司董事、董事会发展战略委员会委员、董事会风险管理委员会委员职务。

实际上,早在2019年未换届时,企业就出现了罕见大换血:董事长、监事长和副行长三高管同时变动。

2019年7月9日,贵阳银行公告:原董事长陈宗权到龄退休,原副行长杨琪因职务变动,原任监事长张正海因职务变动,均于8日提交辞职报告。

1个月前,原行长罗佳玲因工作调动原因,辞去董事会发展战略委员会委员、行长等职务。而罗佳玲上任行长不过半年。

据媒体不完全统计,2019年至今,贵阳银行有12位高管离职,董事与监事互相调动;此外,一年内14家支行终止营业。

公开数据显示,目前贵阳银行观山湖支行有808条因借款合同纠纷案由起诉他人或公司的信息,四川省成都分行有245条因其他类型案由起诉他人或公司的信息,贵阳市白云支行有223条......

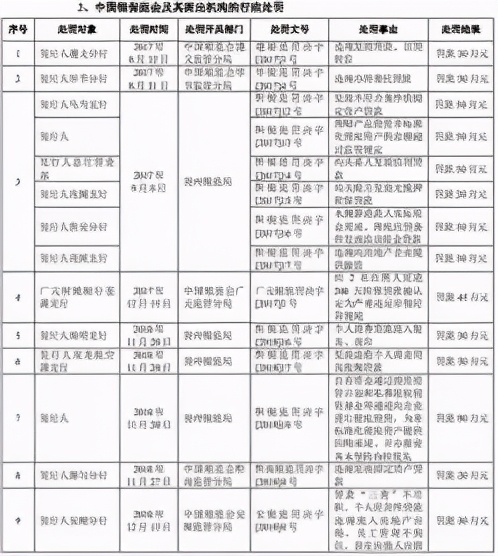

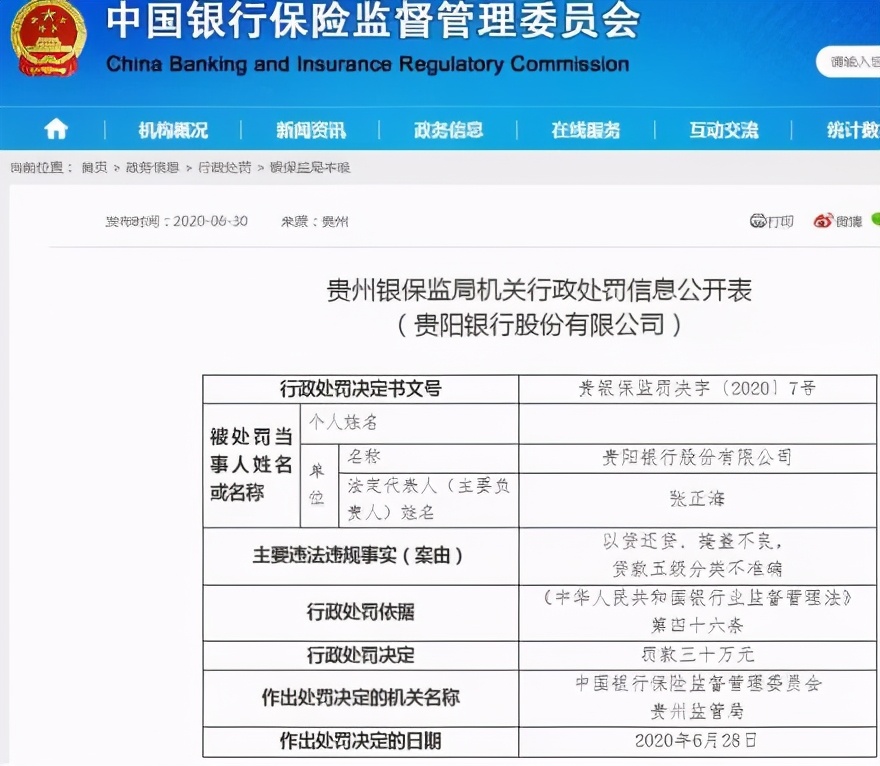

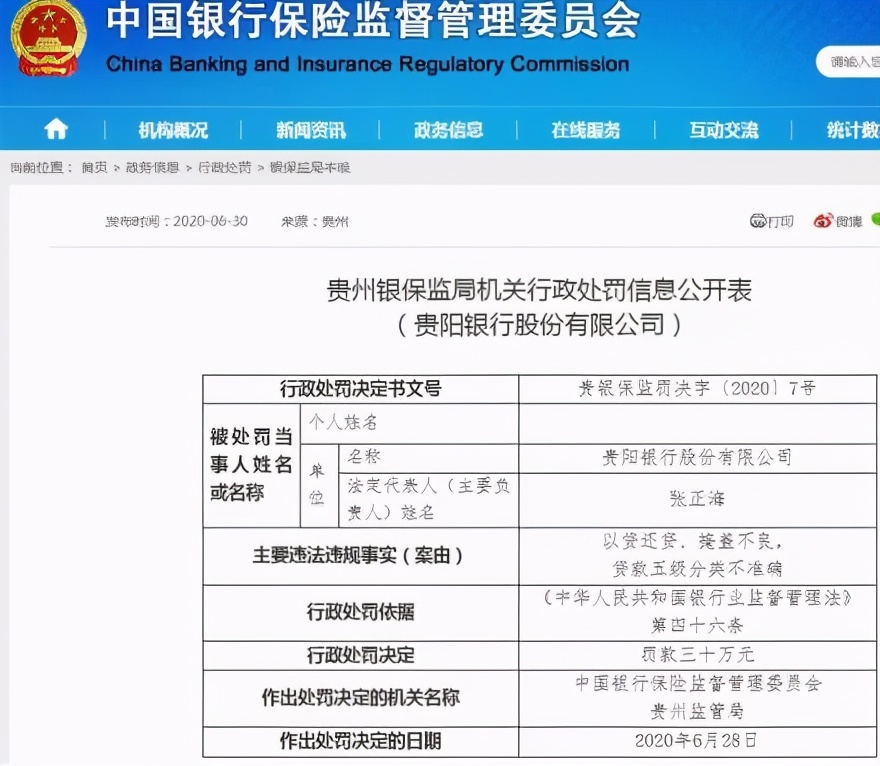

自2017年2月4日起至2020年7月20日,贵阳银行共遭央行及银保监会处罚23次,金额共计1296万元。2020年7月28日,又有6家分支机构因虚增资产负债规模、*款贷**资金被挪用等违法违规行为,合计被罚235万元。而就在6月,银保监会曾一连公开10张罚单,涉及以贷还贷、掩盖不良,向关系人发放信用*款贷**;重要岗位轮岗执行不到位等七项违法违规事实,合计被罚280万元。

从证监系统看,据经济观察报数据显示,今年已有49家上市公司收到证监会或地方证监局出具的56份行政处罚决定书或事先告知书。贵阳银行被罚次数最多。

如此高密、高量罚单,出现在治理规范、业绩良好的上市银行身上可谓罕见。顶着“中西部首家上市A股银行”光环,贵阳银行难掩尴尬。

细品多项恶化的经营指标,或也并不意外。

首先是ROE,已连续5年下滑:2014年-2019年加权平均净资产收益率分别为26.44%、26.37%、21.67%、19.76%、18.88%、17.41%;扣除非经常性损益后的加权平均净资产收益率为26.29%、26.26%、21.51%、19.47%、18.70%、17.34%。

截至2020年6月末,该行资本充足率、一级资本充足率、核心一级资本充足率分别较去年末下滑0.30、0.14、0.07%。

资产质量方面,资产总额5718.01亿元,较上年末增长2.03%;负债总额5298.93亿元,较上年末增长1.89%。除上文的不良率持续攀升,不良*款贷**余额也增速明显:2017——2020年6月末,分别为16.82亿元、23.06亿元、29.61亿元和34.13 亿元。不到三年,不良*款贷**余额翻了一倍。

值得注意的是,真实不良情况或还高于上述披露数据。上文6月28的10张罚单中,有一张为以贷还贷、掩盖不良,*款贷**五级分类不准确,被罚30万元。

实际上,今年开年,证监会就已对其不良*款贷**划分提出质疑:该行最近三年及一期存在逾期90天以上*款贷**占不良*款贷**比重超100%的情况。

10月16日,贵阳银行回复:自2018年起,该行就将逾期超过90天以上*款贷**全部纳入不良管理,对相关管理规定进行修订并发布实施。但截至2019年末和2020年上半年,该行均有逾期超过90天以上*款贷**未纳入不良的情况。

究其原因,贵阳银行表示,主要是某全国大型民营企业集团系列*款贷**,2019年末有3.78亿元*款贷**利息逾期时间超90天,截至2020年6月末2.88亿元*款贷**欠息未解决。根据监管要求,发行人保持相关*款贷**评级从而未纳入不良*款贷**。而截至2020年6月末,已对该企系列*款贷**全额计提了减值准备。

03良币警钟 春天畅想

梳理之下,无论股份银行王者招商银行,还是有区域光环的贵阳银行,成绩之外,不乏加强风控内控、革新力变的紧迫感。

2020年8月30日,银保监会发布《健全银行业保险业公司治理三年行动方案(2020-2022年)》,银行公司治理监管进一步深化,对其治理规范性要求更加具体,治理改革力度空前。

2020年10月9日,2020《关于进一步提高上市公司质量的意见》发布,要求大力提高上市公司质量,提升上市公司治理水平、推动上市公司做优做强、加大违法成本......

2020年10月16日,央行发布《商业银行法(修改建议稿)》,整合后新设或充实4章节,涵盖公司治理、资本与风险管理、客户权益保护、风险处置与市场退出。

细观内容,法律责任在加强,惩罚力度也在大幅提高,凸显确保银行个体稳健经营的良苦用心。

种种大动作,不断释放提质量去风险的良币导向、良币效应,这对贵阳银行、招商银行来说,都是一个警示。

今年以来A股、港股整体上涨势能强劲、市场流动性充裕。消费、科技、医药...... 板块热点不断、白马横行。而截至10月30收盘,银行指数今年以来下跌10.26%。PB(市净率)处于历史低位区间,27家银行破净,最低的华夏银行仅0.44倍PB;板块估值也排名靠后,最低的贵阳银行市盈率只有4.32。

行业分析师郝瑞指出:从商业模式看,银行是一个典型的利润前置、风险后置行业。这意味着,银行发放*款贷**后的风险往往需要几年才会暴露。这就十分考验从业者的风控内控、企业治理能力。

10月24日,阿里创始人马云曾称,金融的本质是信用,须依靠信用体系发展。今天银行还是当铺思想。

客观而言,上述发言,有一定偏激和片面性。

但也凸显了传统银行业创新、革新的必要性。

金融稳、经济稳。金融旺、实体旺。

11月6日,中国人民银行副行长刘国强表示,今年前10个月,金融系统合计向实体经济让利约1.25万亿元,完成全年让利1.5万亿元的序时进度。按照商业可持续原则,通过降低利率为实体经济让利约6250亿元。

不可否认,兼顾经济与社会属性的银行业是经济大盘的稳优重器。尤其在疫情面前,中流砥柱的责任担当值得肯定。

更庆幸的是,伴随行业改革步伐加快,从业者也在快速蝶变,持续焕发活力与韧性。

比如金融科技方面,从洪水猛兽到全情拥抱,众多机构已将其作为重要发展战略。以2019年为例,上市银行信息科技投入占营收比例继续提高。“最舍花钱”的是招商银行,全年信息科技投入93.61亿元,同比增长43.97%,占营收比重升至3.72%。而贵阳银行大数据金融产品“数谷e贷”累计授信也达173亿元,建成大数据应用场景38个。

从规模看,六大国有银行排名靠前:建设银行2019年金融科技投入176.33亿元,位居第一,占营业收入的2.50%;其次是工商银行,2019年金融科技投入163.74亿元。

招商银行行长田惠宇曾言,科技是唯一可能颠覆商业银行经营模式的力量。要真正实现“轻经营”和“轻管理”,也须依靠科技的力量。

创新,蕴含无限可能。耐过寒冬,即是春天。

本文为首条财经原创