作者| 猫妹

来源| 大猫好规划

前两天因为“赔付异常”,老版的华泰暖宝保下架了。随后上线的少儿门诊暖宝保2020版,价格上调的同时,保障略微缩水了一丢丢。

老版暖宝保下架后,有没买到的或者产品即将到期的猫友过来问,怎么办?

虽然猫妹本身对这类保险的热情不高,并没给自己的娃儿投保,但也理解很多妈妈们对这类保险的需求,比如有些地区的“一小”保险完全不管门诊,有些地方起付线高、报销比例低,有些是娃儿真的是隔三差五病一次、一次病一周……

作为妈妈,妈妈们的辛苦猫妹都理解。

所以,帮大家送上最新的少儿门诊医疗险投保方案。

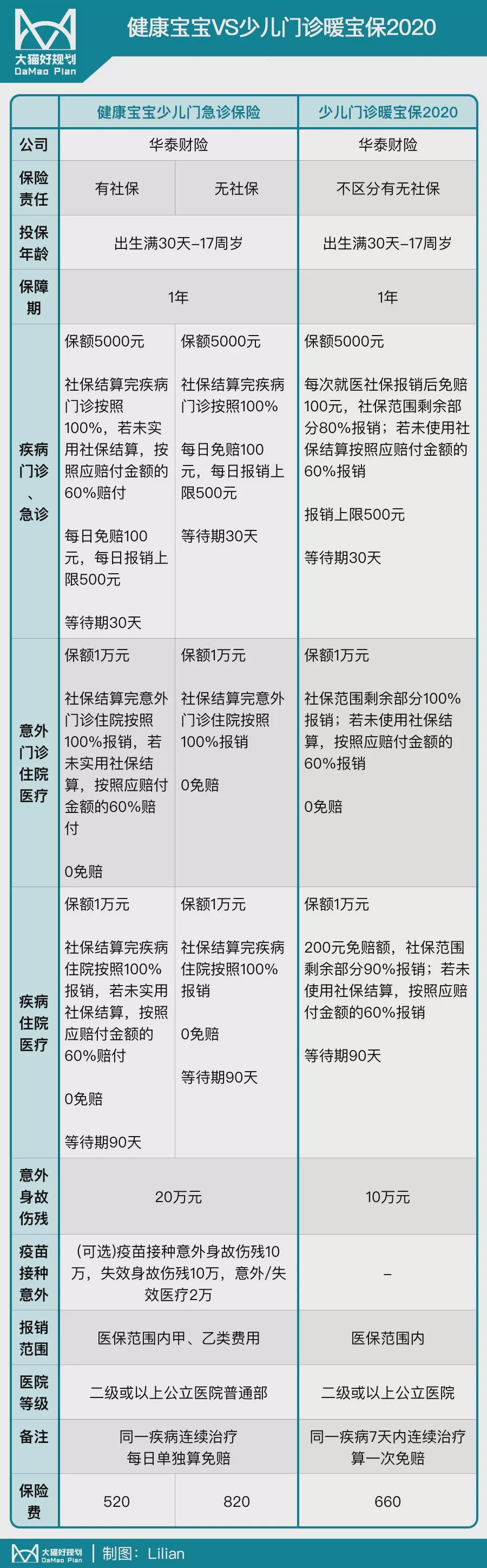

从产品看,健康宝宝少儿门急诊保险和老版暖宝保是一样的,整体来说,还是非常优秀的。所以,健康宝宝是大部分家庭的优选。

升级后的少儿门诊暖宝保2020,不管是价格还是免赔额、报销比例,竞争力都不如从前。但暖宝保2020也不是一无是处,它最大的亮点是,在疾病门诊、急诊时,同一疾病7天内连续治疗算一次免赔。

举个栗子:

小宝贝上呼吸道感染,在门诊连续治疗3天,花费1027元,医保报销216元,剩余755元是医保范围内自费费用。

● 如果投保的是暖宝保2020,保险公司报销(755-100)×80%=524元;

● 如果投保的是健康宝宝,保险公司报销(755-100×3)×100%=455元。

健康宝宝根据是否有社保身份,收取不同的保费,有社保的比没社保的便宜300元。如果孩子有新型农村合作医疗、城镇居民基本医疗保险、少儿医保等政府举办的基本医疗保障项目,都算有社保,大家可以不用纠结到底什么才算是有社保,投保的时候可以自己的情况来选择。

但是,需要提醒大家,不管是健康宝宝还是暖宝保2020,都需要注意一下,“社保结算”问题。因为保险条款里说的很清楚,只有经过社保结算才能享受更高的报销比例。

但什么才算社保结算?保险公司给了明确的说法:

“社保结算”是指使用社保的统筹帐户进行医疗费用结算,如果以社保身份就医,但仅有挂号费、诊查费或医事服务费的社保部分支付,而其它医疗费用统筹结算金额为零的,视为未使用社保结算。

举个栗子:

有北京的“一小”保险,去二级及以上医院看病起付线是550元,每年年初重新起算。

所以,如果1月1号去医院看病,花费300元,即便费用全在医保报销范围之内,即便挂号费因为使用医保卡获得了减免,但因为没达到550元的起付线,导致医疗费用统筹结算金额为零,届时保险公司报销,扣除100元免赔额后,也只能报销医保范围内自费费用的60%。

但是一旦累计金额过了起付线,医保开始起作用了,保险公司就会按照100%来报销了。

虽然说过很多次,但是还是忍不住叨叨几句。

门诊保险肯定是使用频率最高的产品,但也因为如此,收费并不便宜,杠杆比也不会很高,稳定性也不好,说不定卖着卖着就停售了。

猫妹建议,一定是经济上有余力的家庭,在购买了足额的百万医疗险+重疾险后,再考虑给孩子买门诊保险,因为我们承担不起的不是一次几十、几百块钱的门诊费用,而是小概率的灾难性医疗支出。

对了,如果买了少儿门急诊保险就不用买意外险了,意外险该有的功能健康宝宝和暖宝保2020都有。