昨天猫哥还在说信而富上市的问题,没想到就在昨天夜间。。。随着纽交所的钟声响起,王宇征带领的信而富终究是上市了。

信而富本次发行1000万股,发行价6.0美元,募资6000万美元,开盘价6.65美元,较发行价上涨10.8%。据计算,信而富市值达到4.2亿美元。

而之前的说法是:

计划在纽约证券交易所IPO上市,股票代码为“XRF”,预计筹资额为1亿美元。

计划融资1亿美金,最后实际融资6000万美金。这折扣略微有点大啊!

除此之外,市值才4.2亿美金。而2016年的管理费用,居然高达4537万美金。超过当下市值的十分之一。

这个数据之夸张,非常有意思。猫哥又重新翻了一下招股说明书,深扒了一下那些被扭曲的数据。

借款人数,最近三年分别为10万、70万和142万人次,而且重复借款人数比率,逐渐升高。

除此之外,借款金额和消费*款贷**情况,业务增长态势,非常明显。

互金平台,尤其是网贷,平台的价值取决于借款人数、成交金额、坏账率等影响因子。(一年前,猫哥做过这方面估值模型的论文)

总的来说,业务数据,较为华丽,说明公司发展前景不错、业务增长较快;但公司的财务数据,却每况愈下,亏损暂且不谈,甚至营收出现负增长奇葩情况。

所以,我这里有一个非常大的疑问:业务蓬勃发展,而且增速高达100%以上,而主营业务收入却出现直接下滑,这是为什么?

按照常理,业务数据华丽的同时,主营收入应该同比增长;而在信而富里,我没看懂;

难道是免费做公益?

我个人的猜测,很有可能是为了竞争,把服务费率降低了。考虑到互金行业竞争激烈,早已过了流量红利期,这样的“杀敌三百自损一千”的策略,是否该考虑一下改变呢?

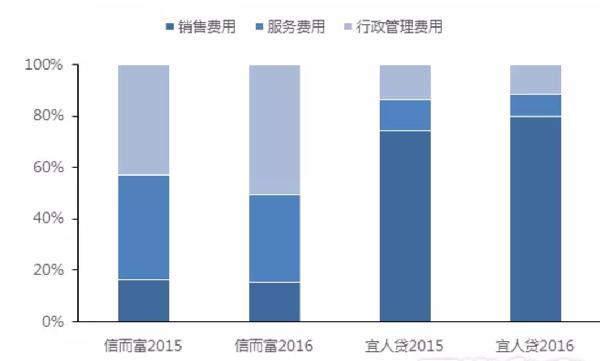

看看三个项目:服务费用、销售和营销费用、一般管理费用。

疑问来了:管理费用占比为什么这么高?尤其是2016 年,甚至超过总营业费用的50%。

数据是有点反常,我们看看两组对比:

异常就是异常,唯一的解释就是花太多钱,在第三方公司身上。

或许为了上市,这些都是值得的。

最后问题来了,信而富上市和我们借款人有毛关系?

猫哥告诉你,这还真有关系:

1、信而富融资后会大面积开始推广,获取更多新的用户,意味着下款率即将提高!

2、信而富现阶段的产品较为单一,目前主要是500-6000元的借款,后期额度会调整更高!

3、根据网贷小猫数据显示,信而富开始分渠道资金模式,比如网贷小猫拿到的新用户渠道资金为800万/月

最后网贷小猫的粉丝们你们说信而富的上市,我们是不是都做贡献? 是不是该回馈一下我们借款人的贡献呢?