近年来,教育部及卫健委多次发文推进完善青少年近视防控体系,提高儿童眼保健、视力检查覆盖率及屈光不正矫正覆盖率,对于眼科视光赛道形成重大持续利好。4月7日,教育部印发《2023年全国综合防控儿童青少年近视重点工作计划》,全面部署年度全国综合防控儿童青少年近视重点工作计划,再度将眼科诊疗推上风口。

眼科诊疗需求贯穿了人类生命全周期。在不同年龄段人类可能会面临不同的眼科疾病威胁。且随着现代工作、学习、娱乐用眼强度大幅增加,老龄化进程不断加速,中国眼科医疗市场持续扩容确定性较高。

图片来源:华西证券研报

针对日益增长的市场需求,港股科技创新型医药企业远大医药(0512.HK)于业内率先提出了集预防+治疗+保健为一体的“大众护眼生态圈”概念,并积极布局眼科领域全球创新产品。日前,远大医药三款眼科创新产品先后取得了多项重要研发进展——用于抗炎镇痛的激素纳米混悬滴眼液GPN00833 (APP13007)在海外开展的II期临床研究和两项III期临床研究均已达到临床终点;该产品国内III期临床试验申请获国家药监局批准;用于治疗干眼症的小分子多肽药物GPN00136 (BRM421)的国内II期临床试验申请获得国家药监局批准;以及另一款用于治疗翼状胬肉的改良型新药GPN00833 (CBT-001)也已获批在中国开展III期临床研究。

深耕行业十余载业内首创“大众护眼生态圈”

作为中国主要的眼科药研发、生产及销售综合企业之一,远大医药已在眼科产业深耕十余年。目前公司眼科板块拥有在售产品近30款,涵盖眼前节及眼底,主要聚焦于干眼症、眼底出血、青光眼、白内障、抗炎、近视相关等主流适应症,覆盖了化学制剂、中药制剂及眼用健康产品,包含处方药、OTC、器械、消费品等几大类别,相关产品已具备良好的市场基础与口碑。

其中,最耳熟能详的当属瑞珠®及和血明目片。

据悉,瑞珠®作为远大医药的明星产品之一,其系列产品已覆盖眼科视疲劳、干眼症、抗菌消炎以及白内障等领域。核心产品瑞珠®聚乙烯醇滴眼液是国内上市的首支不含防腐剂的滴眼液,该产品为《中国白内障围手术期干眼防治专家共识(2021年)》等多个专家共识的推荐用药,拥有良好的品牌知名度,并连续七年上榜西普金奖,深受业内认可。同时,瑞珠®在处方药及非处方药的推广工作中都取得了良好的业绩增长。

和血明目片是全国独家品种,该产品已荣获中国专利优秀奖并入选国家中药保护品种。和血明目片也是国家医保目录(2022年版)和国家基本药物目录(2018年版)收载品种,产品上市20余年来已经积累了大量在眼底出血方面的临床研究资料和应用经验,被纳入《实用眼科药物学》等多个指南/共识,产品销售持续稳定增长。

与此同时,为了促进公司在眼科领域的长远发展,远大医药还在不断加大板块产品与服务创新,开展前瞻性战略布局,于业内率先提出集“预防+治疗+保健”为一体的“大众护眼生态圈”概念,从预防+治疗+保健三阶段、以内服+外滴+外敷等多形式,灵活地满足眼科患者的多种需求。

图片来源:远大医药企业号微信公众号

践行科技创新发展前瞻布局“黄金眼”赛道全球创新产品

创新产品管线方面,远大医药亦开展了多元化布局与技术创新。截至目前,在眼科板块,公司共储备了4款全球创新产品,分别用于干眼症、翼状胬肉、眼科术后抗炎镇痛和近视防治,相关产品整体研发进程顺利。

图片来源:远大医药企业号

其中,GPN00833是一款用于抗炎镇痛的激素纳米混悬滴眼液,其独特的纳米制剂工艺有效解决了激素产品低水溶性导致的生物利用度低及安全性风险。资料显示,激素眼用制剂是治疗眼部炎性反应最常用和最有效的药物之一,可以快速有效控制眼科术后的炎性反应和病情。然而,受眼用制剂技术能力限制,当前我国激素眼用制剂由进口产品主导,近十年该细分市场无新产品上市,临床上急需安全性高的强效激素滴眼液,GPN00833产品有望满足此临床需求。据该产品海外III期临床结果显示,GPN00833在治疗眼科术后抗炎和镇痛方面有着显著的有效性,且安全性良好。同时,该产品计划将于2023年上半年向美国FDA递交上市许可申请(NDA)。

GPN00136是一款全球创新的小分子多肽滴眼液,该产品可通过加速角膜缘干细胞的分裂增殖,促进眼表修复以治疗干眼症。该产品国内II期临床试验已获批准,其海外研究已进入III期临床阶段,并于今年2月完成首例患者入组。据其已于美国完成的II期临床研究资料显示,GPN00136安全性相对较高且刺激性小,具有能够在两星期内迅速缓解干眼症症状和体征的潜力。

除此之外,用于治疗翼状胬肉的创新改良型新药GPN00833已于今年3月获批在中国开展III期临床研究。海外临床方面,该产品于2022年6月获得美国FDA批准开展III临床研究,该临床是一项国际多中心、双盲、随机、安慰剂对照研究,拟入组600名翼状胬肉患者,旨在评估0.1%和0.2%浓度的产品在减少结膜充血和防止翼状胬肉进展方面的安全性和有效性。相关研发的顺利进展亦有望加快该产品在中国获批上市的速度。

作为老牌医药龙头的远大医药,深谙发展之道,其中,与温州医科大学附属眼视光医院的合作也是远大医药在眼科板块创新战略布局的重要体现。据悉,温医大附属眼视光医院是中国规模最大的眼科专科医院之一,也是中国屈光不正基础研究和临床防控领域的领导者,拥有前沿的研究实力。

2022年5月,远大医药与温医大附属眼视光医院达成合作,共同开发用于近视防治的新型眼用制剂GPN00884。市场普遍认为,双方在眼科领域的深度合作,将强化远大医药在眼科领域的研发能力,推动集团在研眼科项目的临床开发工作,并进一步补充远大医药在眼科尤其是近视领域的产品管线。

市场需求持续放量行业龙头有望加速迎来收益“狂飙”

回到行业端,根据2021年《国民视觉健康报告》,目前我国眼部疾病患者基数庞大,其中近视患者6.3亿,约占全国人口数量的近50%,白内障患者超过2亿,且干眼症、青光眼等眼科疾病治疗也存在刚需。随之而来的是眼科诊疗市场规模的不断扩容。

据《中国干眼专家共识(2020年)》统计,亚洲干眼症发病率居全球前列,其中我国的干眼症发病率约为21%-30%,以此推算,国内干眼症患者数量约为2.9亿人至4.2亿人,平均每5人就有1-2名干眼症患者。同时该共识还指出,我国40岁以上人群中超过21%患有干眼症,66岁以上人群患病率高达33.7%。随着电子产品使用时长与频率提升,城市白领、儿童干眼症发病率也在逐年攀升,渐呈年轻化乃至向幼龄群体扩散的趋势。

2019年《国民健康视觉报告》中指出,2020年我国近视患者约为7亿,而屈光手术的渗透率仅有0.3%左右,相当于美国的1/3,未来上升潜力较大。“十四五”全国眼健康规划(2021-2025年)中提出,力争到2025年实现我国百万人口白内障手术率(CSR)超过3,500。另一方面,兴业证券研报显示,2019年我国翼状胬肉患者数量已达约4,500万人,并预计将在2030年进一步增至5,820万人,存在着巨大的未被满足的临床需求。

市场空间方面,西南证券研报数据显示,我国眼科医疗行业市场预计将由2014年的417.7亿增长至2024年的2,563.1亿,CAGR约20%,保持稳定高速增长。不难看出,在未来眼科赛道将持续保持高景气度,细分领域龙头将加速实现业绩释放。

图片来源:西南证券研报

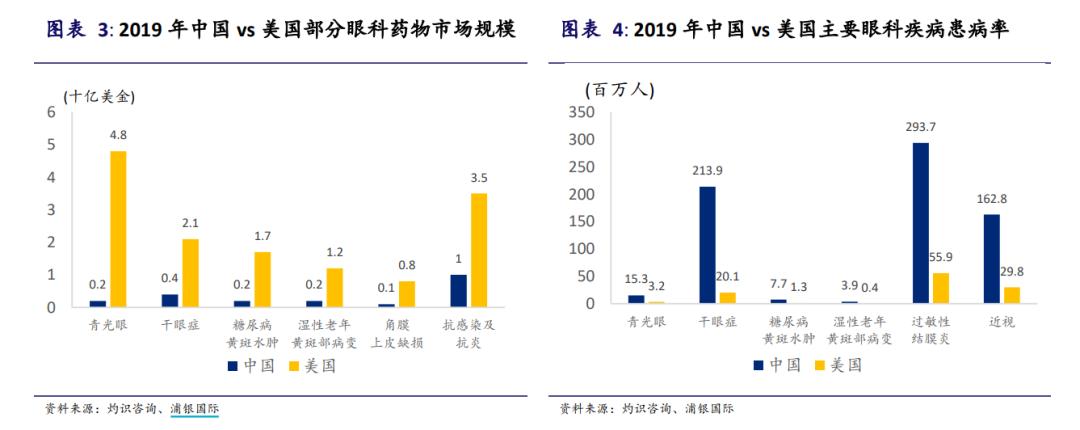

细化至眼科药物市场方面。据灼识咨询数据,2020年中国眼科药物市场规模约28亿美金(约合193亿人民币),预计2020-2030 CAGR达22%。与美国相比,2019年美国眼科市场规模143亿美金,为同期中国眼科市场规模的5.5倍,部分常眼科疾病药物如青光眼用药、抗感染及抗炎用药在美国市场的规模远高于中国。但从主要眼科疾病患病率看,中国眼科患者人数均远高于美国,面对持续高涨的眼科诊疗市场热度,我国的眼科药物发展尚无法满足市场的需求。

图片来源:浦银国际研报

另一组来自Frost & Sullivan的预测数据则表示,2021年我国整体眼科药物市场规模接近260亿元;且随着眼科患病人群规模持续扩大、眼科药物渗透率持续提升,到2030年,整体市场规模将超千亿元,潜力巨大。

这也意味着,针对眼科药物市场开展前瞻布局、构筑核心竞争护城河的头部企业,在未来仍将进一步扩大自身优势,进一步深挖眼科药物消费需求,实现相关产品商业价值落地。

作为一家科技创新型药企,在多元化经营的模式之下,远大医药眼科板块一直秉持着“以重磅创新药械为引领,以大众护眼生态圈产品为基础”的发展战略,近年来不断实现业务领域新突破。公司凭借其快速增长的产品组合、丰富的创新研发管线及国内眼科市场领先的商业化能力,在国内的眼科领域已构筑了强大的核心竞争力,已成为我国眼科企业由仿制逐步向创新研发转化的坚实力量。而随着相关全球创新产品研发及临床应用落地,以及市场空间的逐步放大,在未来,远大医药也有望迎来板块业绩的进一步释放及产业价值的新突破。