如果你持有的一只票,几乎每月都发布一次可能被强制退市的提示公告,你有什么感觉?

刺激,太刺激了。

能做到这一步的上市公司也蛮不容易,这些年一定想尽了办法。

比如居然靠非标准保留意见的审计报告来避免退市。

如此骚的操作,来源于索菱股份(002766),准确来说应该叫ST索菱。

1.上市前后,业绩“脱胎换骨”!索菱股份的造假疑云

作为一家上市公司,ST索菱其实比较年轻,2015年方才登陆资本市场。

但是就这短短五年,ST索菱完成了很多A股公司一辈子想都不敢想的事。

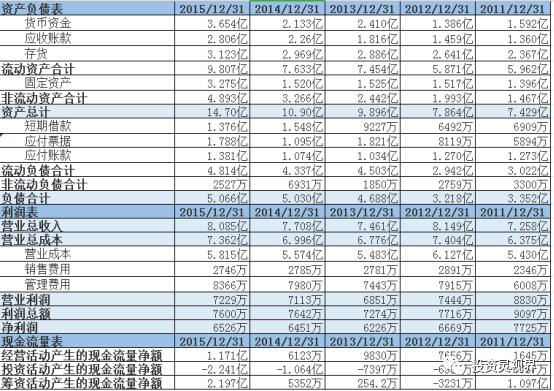

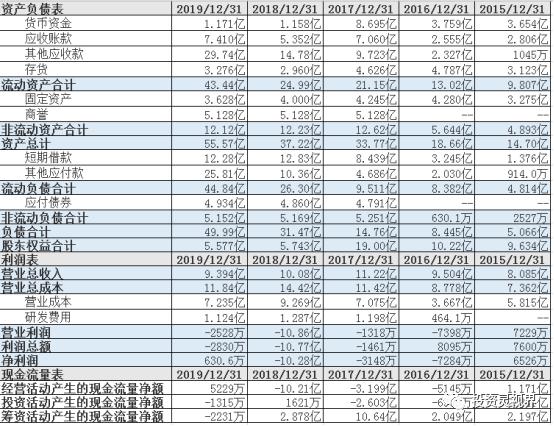

上市前后的ST索菱,所有的财务指标都很稳。

在索菱股份上市之前,营业收入和利润的变动幅度都很稳定,总体增长,偶尔下跌,同时随着营业规模的增长,营业成本、期间费用,甚至货币资金、应收账款都会有相应幅度的增加,财务指标非常好看。

总的来说,从2011年到2014年,这就是一家营业规模在8亿元左右、年净利润在6500万左右的实体企业,而且主要资产是存货和货币资金,应收账款周转率也很正常(3次左右),同时净资产在逐年增长,公司未来业绩可期。

但是这一切在索菱股份上市后发生了变化。

从上市以后,除了当年度的2015年,这家公司就再没盈利过。

自从2016年开始,负债激增,利润锐减,似乎上市之后的索菱股份脱胎换骨了一般。

原因何在?

上市之前的索菱股份,财务指标太过完美,夸张点说甚至没有任何瑕疵。

作为一家纯粹以生产制造为主的实体企业,如此完美的财务报表,只有两种可能:第一,计划经济体制下的某些国有企业,不以市场为导向,纯粹以上级单位给出的任务来经营运转,完全与市场脱节;第二,财务造假。

当然,并非是说索菱股份在上市之前的业绩就是造假的;但是,索菱股份在上市之后,所有的信息必须向全市场公开,在此情况下整体财务指标与上市之前有着天壤之别,不由得不令人起疑。

在上市前后,索菱股份主要的财务指标变化,在于其他应收款、商誉以及其他应付款的大幅增加。其中,其他应收款从2015年末的1045万一路狂飙到2019年末的29.74亿元,占总资产的比例则是从0.71%提升至53.51%;而其他应付款则是从2015年末的914万猛增至2019年末的25.81亿元,占总负债的比例也从1.81%到51.63%。

对于会计从业者来说,其他应收款和其他应付款是如同百宝箱一样的存在,什么科目都可以装进去;而对于审计和投行民工来说,这两个科目是最头疼的存在,你永远不知道从里面可以整理出什么东西来。

如果说这两个科目掐住了索菱股份财务造假的脉门,那么证监会的宣判则是敲响了索菱股份头顶的警钟。

2.自曝造假额度超出证监会公示!60万顶格罚款治一切?

2020年4月23日,证监会发声将严厉打击上市公司财务造假,并点名了四家A股公司,而索菱股份赫然排在首位。

在此之前的4月13日,索菱股份当日公告,公司收到证监会的《行政处罚及市场禁入事先告知书》,证监会在告知书中称,查得索菱股份2016年利润造假2.79亿元,2017年利润造假3.5亿元,2018年利润造假2.2亿元;同时,索菱股份在私下进行了多起子公司对外借款、虚构商业承兑汇票开展保理业务的行为,产生了多笔对外借款及担保行为,并通过虚构采购业务、虚列其他应收款等名义向非供应商转出款项8.7亿元, 大部分用于前述财务造假行为相关体外资金循环及偿还相关借款。

比起去年轰动A股的“双康”造假,索菱股份的财务造假更加简单粗暴,或者说,胆子更大:不仅是造假的规模金额巨大,甚至采取的是最没技术手段的不入账方式,也是最经不起查的;不入账的方式会造成先天的账实不符,在现代复式记账法下会呈现出一张漏洞百出的财务报表。

但是,就是这种不入流的造假手段,索菱股份一干就是三年,甚至可能更久。

更震惊的还在后面。

接到证监会告知书之后,索菱股份开展了自查,然后给出了一份前无古人的自查报告。

索菱股份在6月13日发布公告,对深交所的年报问询函以及证监会的告知情况进行回复,称“事后经审核,由于审计机构及公司工作人员工作疏忽,导致2016至2019年度财务报表存在差错。随后公司针对前次差错更正后财务报表与全面审计财务数据之间的差异以及由于审计机构及公司工作人员工作疏忽导致的差异,公司于2020年5月23日再次进行了会计差错更正。”

更正的结果如何呢?

索菱股份称,公司“2016 年度虚增收入 4.05亿元、虚增成本2.26亿元、虚减费用0.11亿元、虚增利润总额1.98亿元,占合并利润表当期披露利润总额244.34%”;

“2017年度虚增收入3.47亿元、虚增成本2.42亿元、虚减费用0.26亿元、虚增利润总额0.92亿元,占合并利润表当期披露利润总额54.93%”;

“2018年度虚增收入4.23亿元、虚增成本1.92亿元、虚减费用0.91亿元、虚增利润总额7.63亿元,占合并利润表当期披露利润总额218.45%”。

而对比之前证监会的调查结果,差别何在呢?

对比证监会的告知书,索菱股份的自查结果中,2016年度虚增收入多1.34亿元、虚增成本多2.26亿元、虚减费用多0.03亿元、虚增利润总额少0.81亿元;2017 年度虚增收入多 0.09亿元、虚增成本2.42亿元、虚减费用少0.38亿元、虚增利润总额少2.58亿元;2018 年度虚增收入多 2.27亿元、虚增成本多1.92亿元、虚减费用多0.67亿元、虚增利润总额多5.43亿元。

索菱股份这次确实是认真自查了,还工工整整地给出了对比差异的凭据:收入差异是公司通过检查虚假收入流水、客户对账单、结合会计师发函回函金额确认的虚假收入金额比告知书多;成本差异公司通过对期末存货盘点、核对 2016 年 2017年 2018 年度真实销售出库单、核对原材料采购入库与生产 BOM 表生产领料单核对,确认了虚假成本,告知书中无成本调整事项;费用差异则是公司通过核对体外支付费用及合同发票确认的未入账费用金额比告知书多,包括对 2017 年、2018 年非金融机构借款依据诉讼判决书补计借款利息费用。

当然,无论是证监会的检查结果还是索菱股份的自查告知,二者相比,都只能用“巨额造假”来形容,谈不上造假程度和影响的差别,都是让A股里满地的韭菜做了最后的兜底。

毕竟,无论怎么样,顶格罚款60万,不是么?

也就是其中一年虚增利润总额的百分之一还不到。

3.财务造假又见瑞华!550万审计费用的超高性价比——力挽退市狂澜

索菱股份的问题不止是财务造假,或者说,财务造假引起的问题远不及此。

第一个问题就是,对于连年的造假,审计机构是否应该承担责任?

今年索菱股份新聘的审计机构是亚太,而2016-2018年,年报的审计机构是瑞华。对,就是被罚款以后怒告证监会的那家。

在这两年的A股市场里,瑞华的名头似乎和财务造假这个词有了亲戚关系。

“王八对绿豆,蛇鼠一窝。”这是某位愤怒股民的留言。

不过今年索菱股份聘请亚太重新审计的代价不可谓不大,总共支付了550万元。

550万的审计费用是个什么概念呢?

拿其他A股公司对比的话,截至6月1日,A股上市公司2019年度支付审计费用最高的是中国银行的2.29亿元,之后建设银行、工商银行、农业银行和中国平安的审计费用分别为1.41亿元、1.3亿元、1.22亿元与1.21亿元,此外没有任何一家上市公司的审计费用超过1亿元。而江西铜业、海螺水泥与森马服饰则同样以550万元的审计费用并列排在第93位。

但是,索菱股份2019年的净资产仅有5.5亿,营业收入也没超过10亿,就审计规模来说,根本无法与上述三家行业巨头相提并论;之所以支付如此大额的审计费用,原因还是由于以前年度的会计差错更正事宜,今年为之前年度的财务造假买了单。

毕竟索菱股份2019年的净利润也只有630万,支付了审计费后基本没啥剩余了。

尽管如此,今年的审计报告还是非标准无保留意见的。

这就引出了第二个问题,连续三年造假的业绩,是否该直接退市?

居然是这份“非标”的审计报告暂时救了索菱股份。

由于索菱股份在2017年度、2018年度连续两年亏损,且2018年度财报被出具无法表示意见,公司股票交易已被实行“退市风险警示”‘根据相关规定,若ST索菱2019年度经审计的净利润继续为负值,或2019年度的财报继续被出具无法表示意见或者否定意见的审计报告,公司股票将面临着被深交所暂停上市的风险。

但是这份非标准无保留意见的审计报告一出,暂时不用退市了。

尽管是暂时,但是今朝有酒今朝醉吧,550万的审计费用换来这个结果,对上市公司来说还是颇具性价比的。

那么ST索菱最终会不会退市?

某董秘回复投资者,“说归说,闹归闹,别拿退市开玩笑。”

这句话还是回送给索菱股份吧,以及其他徘徊在退市边缘流连忘返的玩家们。