一、行业数据

截至 2022 年底,我国共有检验检测机构 52,769 家,同比增长 1.58%。全年实现营业收入 4,275.84 亿元,同比增长 4.54%。从检验 检测领域差异化发展看,2022 年,电子电器、材料测试、医学、软件及信息化等新兴领域继续保持高速增长,营业收入 实现 830.47 亿元,同比增长 12.57%,高于全行业营收增速 8.03 个百分点。

二、经营业绩

23H1营收25.56亿元,同比+17.68%;归母净利润4.28亿元,同比+18.56%;扣非归母净利润3.85亿元,同比+19.20%。

23Q2营收14.39亿元,同比+13.84%;归母净利润2.84亿元,同比+17.84%;扣非归母净利润2.68亿元,同比+22.37%。

23Q1营收11.17亿元,同比+23.02%;归母净利润1.44亿元,同比+20.00%;扣非归母净利润1.17亿元,同比+12.5%。

从半年报数据来看,一季度说的扣非净利润增速与归母利润和收入增速不太匹配的现象也解决了。

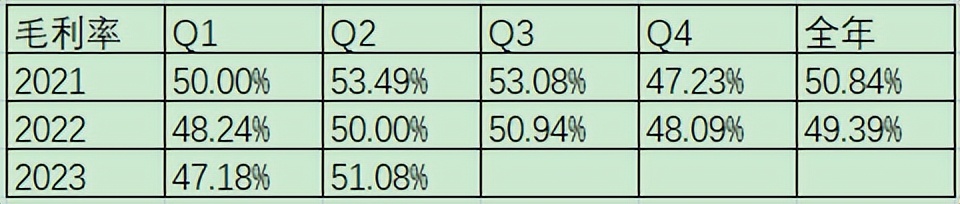

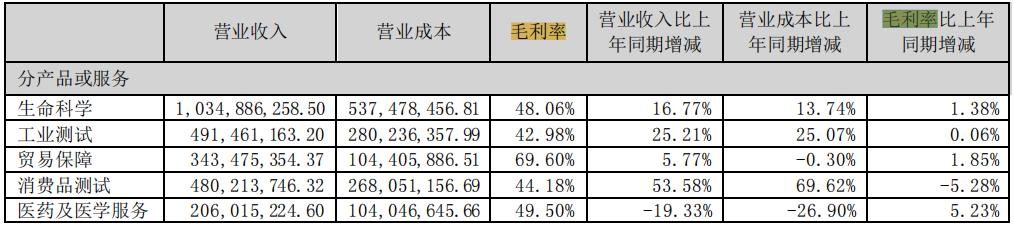

【1】毛利率

毛利率23H1为49.37%,22H1为49.26%,相对稳定

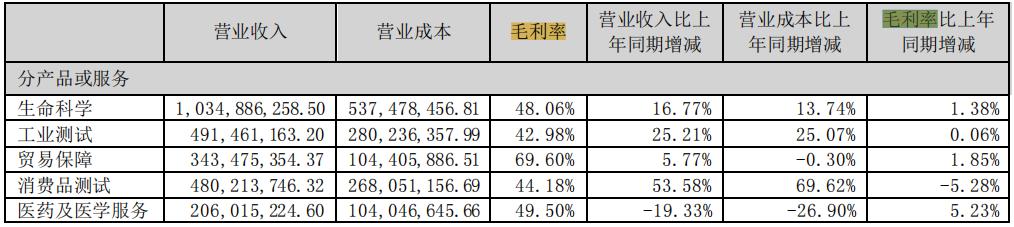

从分产品来看,变动比较大的是消费品测试业务,下降5.28%,主要原因是芯片检测的蔚思博业务拉低了毛利率

而医药医学服务毛利率上升5.23%,这个主要是低毛利率核酸检测业务没了,所以提高了,当然营业收入也受到影响。

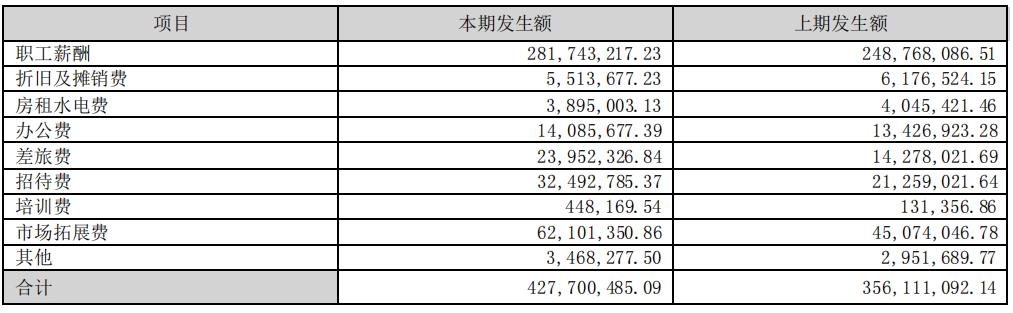

【2】费用率

费用率23H1为30.75%,22H1为31.40%,稳定下降,而23Q2为28.77%,而22Q2为28.92%,表现也还不错。

主要还是销售费用增长较快,其中主要是职工薪酬,市场拓展费,差旅费及招待费等费用增长的缘故。

【3】应收款项

应收票据账款及合同资产合计17.04亿,同比23.03%,快于营业收入的增长速度,从计提比例来看,还算稳健,一年内应收款比例为82.03%,目前来看是几个年度和半年度中最低的。

信用减值损失:本期相比去年同期略微增长,还算可以。

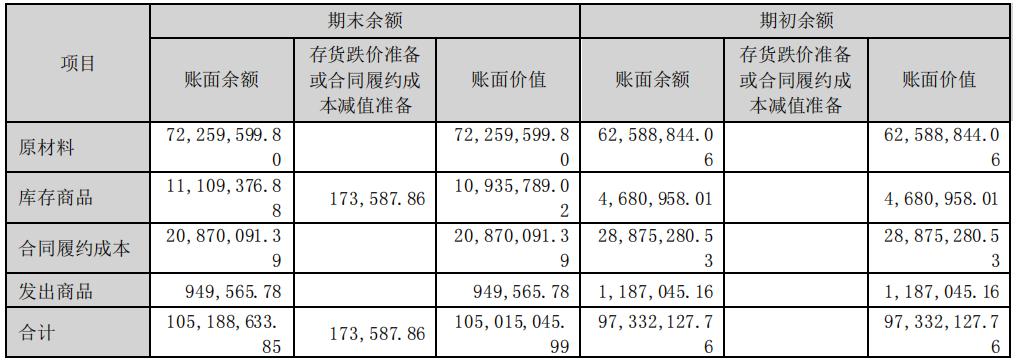

【4】存货与合同资产

存货:库存商品不知为何增长这么多。

合同资产:预计还是和房地产相关的建工板块有关系,从后面减值损失750万来看,应该还是没有收回去年的一部分账款。

资产减值损失

【5】现金流

整体还算可以,收现比表现还算稳定,还是一样四季度会有较多的回款,应该没有什么问题。

影响现金流角度看,主要还是经营性应收项目增加,而经营性应付项目减少。

三、五大业务板块情况

根据年报和投资者关系交流表信息记录如下:

【1】生命科学板块:

食品检测、动物营养健康、农产品检测在上半年均实现快速增长,食 农检测板块同比增速高于公司整体增长速度。而特殊食品及日化产品线 今年持续快速增长面临压力,但占比不高。

环境检测业务上半年各地三普招投标的时间存在差异,三普进度 稍有滞后,但与去年同期相比营业收入仍保持稳步提升。农田采样有窗口期,公司承接的是测试工 作,测试工作会集中到第四季度。

【2】工业测试板块:

工业品测试板块主要包括建筑工程及工业服务、计量校准、 双碳和 ESG 等。

受房地产行业影响,部分建筑工程检测业 务承压,目前正在策略调整中,加大在存量房地产市场的服务力度

传统的工业检测部分上半年增速明显,由于国家积极推动以天然气为 主的清洁能源的基础建设,石油化工和天然气相关领域的工业检测需 求增加,并且预计这部分需求还将持续一段时间。此外公司前期布局 的风电和光伏领域以及国家电网的检测服务也取得了较好增长,船舶 和海洋工程装备无损测试增速明显。工业材料中的金属、非金属材料 测试也都保持不错的增长。与工业相关的产品线今年上半年保持了比 较稳定的发展态势。

计量校准领域继续延续较快增长。华 测计量致力于加强自身能力提升,截至上半年 CNAS 认可新增检测/校 准项目近 1000 项,新建计量标准 60 项,新增法定计量检定机构授权 2 项,在进一步夯实基础的同时,还拓展了在电力、医疗等领域的检测 校准能力。

双碳和 ESG 业务市场需求旺盛,公司在双碳领域深耕多年,培养 了过百人的专业队伍,位列相关业务表现国内第一梯队,上半年中标 了多个政府节能减排项目,与高校、知名企业签署了战略合作协议, 获得多项国际认可的资质,上半年公司双碳和 ESG 可持续发展领域继 续保持快速的发展势头。

【3】贸易保障板块:

贸易保障中化学与可靠性业务紧紧抓住绿色环保、半导体、光电显示、线路板、消费电子与新能源 等新兴行业带来的市场机会,加强对已有市场的维护,报告期内仍保持稳定的增长态势。上半年中国外贸进出口承压,给进出口直接相关的业务带来一定的影响, 但体量较小影响有限,贸易保障板块总体维持平稳发展。

【4】消费品测试板块:

消费品板块的收入增长有蔚思博的贡献,扣除蔚思博后其他 业务收入仍保持稳健的增长。毛利率下降主要受蔚思博并表的影响,不过,蔚思博上半年同比大幅度减亏。 蔚思博由于行业特点原因,芯片检测设备比较昂贵,需要相对较多的 资本投入对其进行能力建设。公司会根据计划持续投入,扩容实验室, 加大对失效性分析方面的投资,不断加强设备、团队的能力。公司希 望通过增加产能做大规模,同时不断提升蔚思博的经营管理能力,使 其利润率逐步达到行业平均水平。

消费品中的汽车检测是华测的优势检测 项目之一,公司重视新能源汽车市场不断扩大带来的机会,持续加大 对新能源汽车检测的投入,包括车载电子可靠性、汽车电子 EMC、车联 网、动力电池等均有布局且发展势头良好。易马去年整合效果非常好, 营业收入增长可观,毛利率提升明显,呈现不断向好的趋势,给整个 消费品板块带来正收益。

【5】医药医学板块:

医药及医学服务是公司重点发展的战略板块,由于感染类业 务需求的下滑给医药医学板块带来一定的压力,如果剔除这部分业务 的影响,医药及医学服务整体是正增长的。公司已经开始进行中长期 业务布局,包括已经建立了 5 个检测平台,医药平台去年刚取得资质, 今年开始开展业务,发展良好。新业务的培育需要周期,随着能力的 不断加强,对业绩贡献也会逐步加大。

四、其他信息

【1】回购

截至 2023 年 8 月 31 日,公司通过回购专用证券账户以集中竞价交易方式实施股份回购,回购股份数 量为 100,000 股,占公司目前总股本的 0.0059%,最高成交价为 18.99 元/股,最 低成交价为 18.61 元/股,成交均价 18.82 元/股,成交总金额为 188.16 万元(不 含交易费用)。

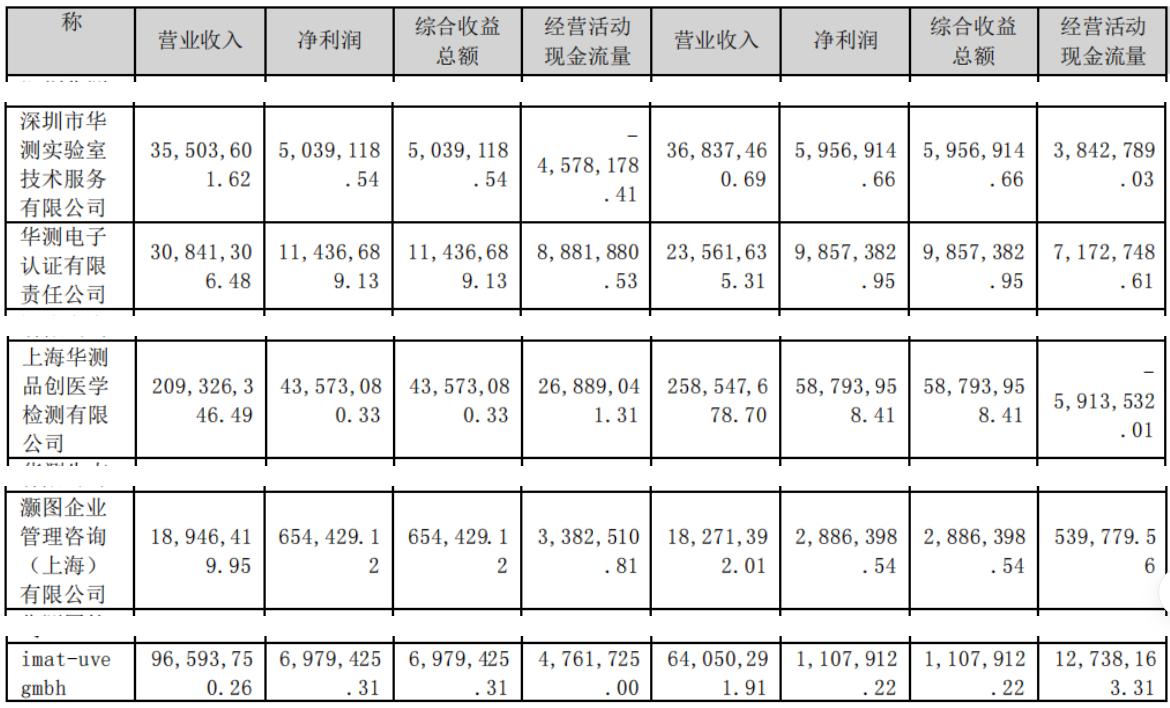

【2】重要非全资子公司的主要财务信息

【3】综合管理层预期与半年报数据,预计全年净利润10.7±0.5亿