终身锁定3.5%固收利益的增额寿没有了,如果想要 固收 ,监管规定的天花板现在变成 3% 了。

中意人寿「一生中意」分红型终身寿险 是目前第一款打破市场僵局的 新物种 。

同时也是第一款有点打动到我的产品。

这款产品到底有什么与众不同?

表现如何?

值不值得买呢?

01

想要完全搞清楚一生中意这个产品,我们先要理解一下这种新型人身保险的类型,叫 “分红型”增额寿 。

我们之前讲的 传统增额寿 ,保单利益是多少,通过每年固定的现金价值直接体现,所以保单利益是确定的。

“分红型”增额寿 ,保单利益是由 保证利益 和 红利利益 两部分构成。

保证利益跟之前是一样的,是确定的现金价值,白纸黑字写进合同;红利利益是靠保险公司分红实现。

不过现在 分红的监管也变严格了 ,不能随随便便说分就分,说不分就不分了。

我们投保分红型产品的时候,保险公司会提供一个预期红利利益演示。

然后每年 根据这个预期披露相应的达成率 。

那么保险公司到底能不能如期实现这个预期呢?

这个问题是最重要的问题,我后面会详细分析。

目前发达经济体的保险也大多数都是这样设计的,有一个保底的保证利益,再加一个预期红利。

这种产品可以长时间经受市场的考验 ,一方面不会导致保险公司出现 利差损 的风险,一方面让客户可以 最大限度获得资金应得的红利 。

当然,关于分红的具体细节还有很多东西可以讲,保姑以后慢慢帮大家梳理。

我们当前只需要知道, 分红实现率 每年都要按照要求披露,我们都可以查到。

原中国银保监会规定:保险公司每年至少要将可分配盈余的70%分配给保单持有人。

如果那个保险公司特别专注于做分红型产品,那么它一定会 持续保证很高的分红实现率 ,否则它的 市场占有率将很难持续 。

02

中意人寿一生中意凭什么脱颖而出?

了解这个基础之后,我们回到产品,中意人寿一生中意分红型终身寿险到底怎么样?

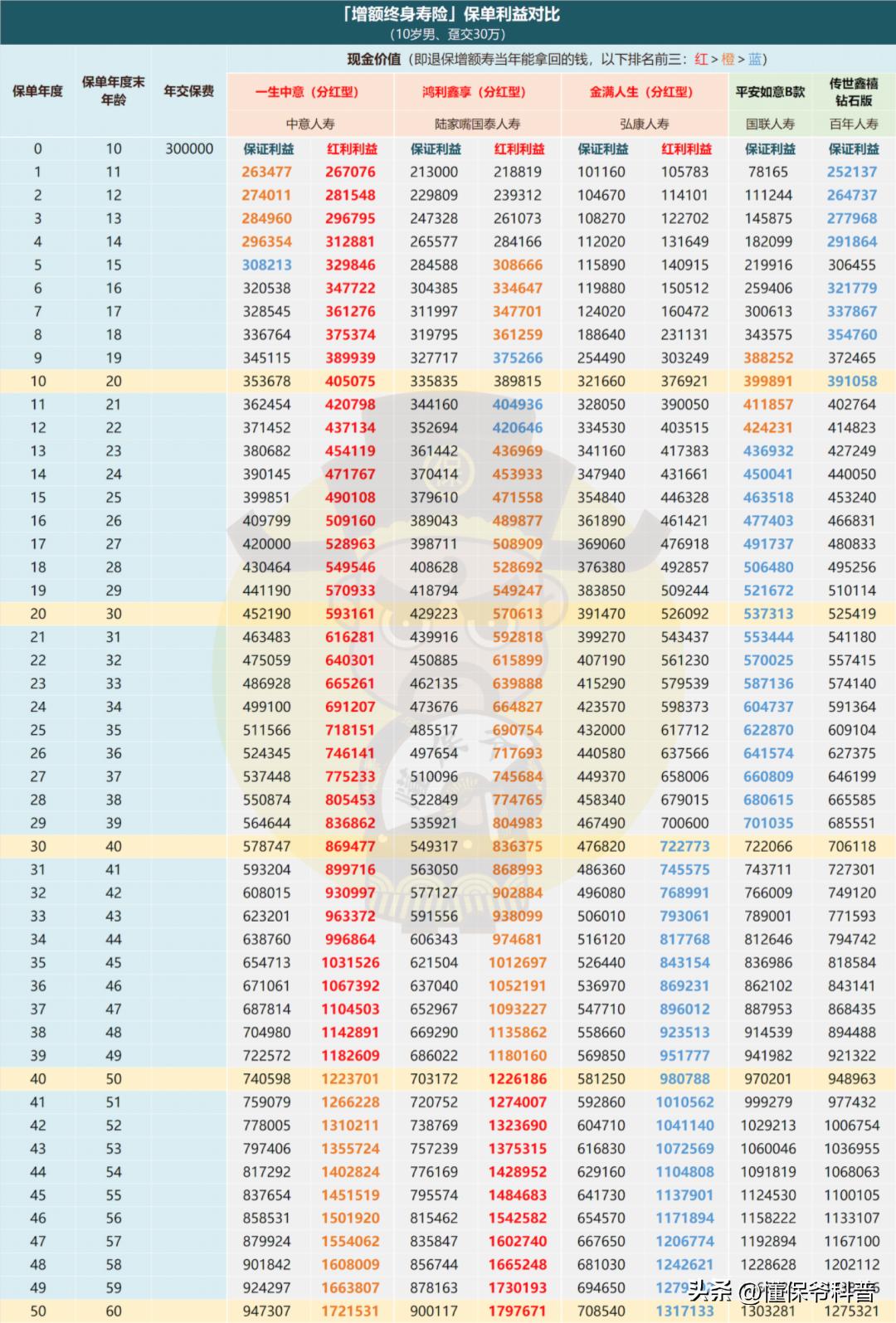

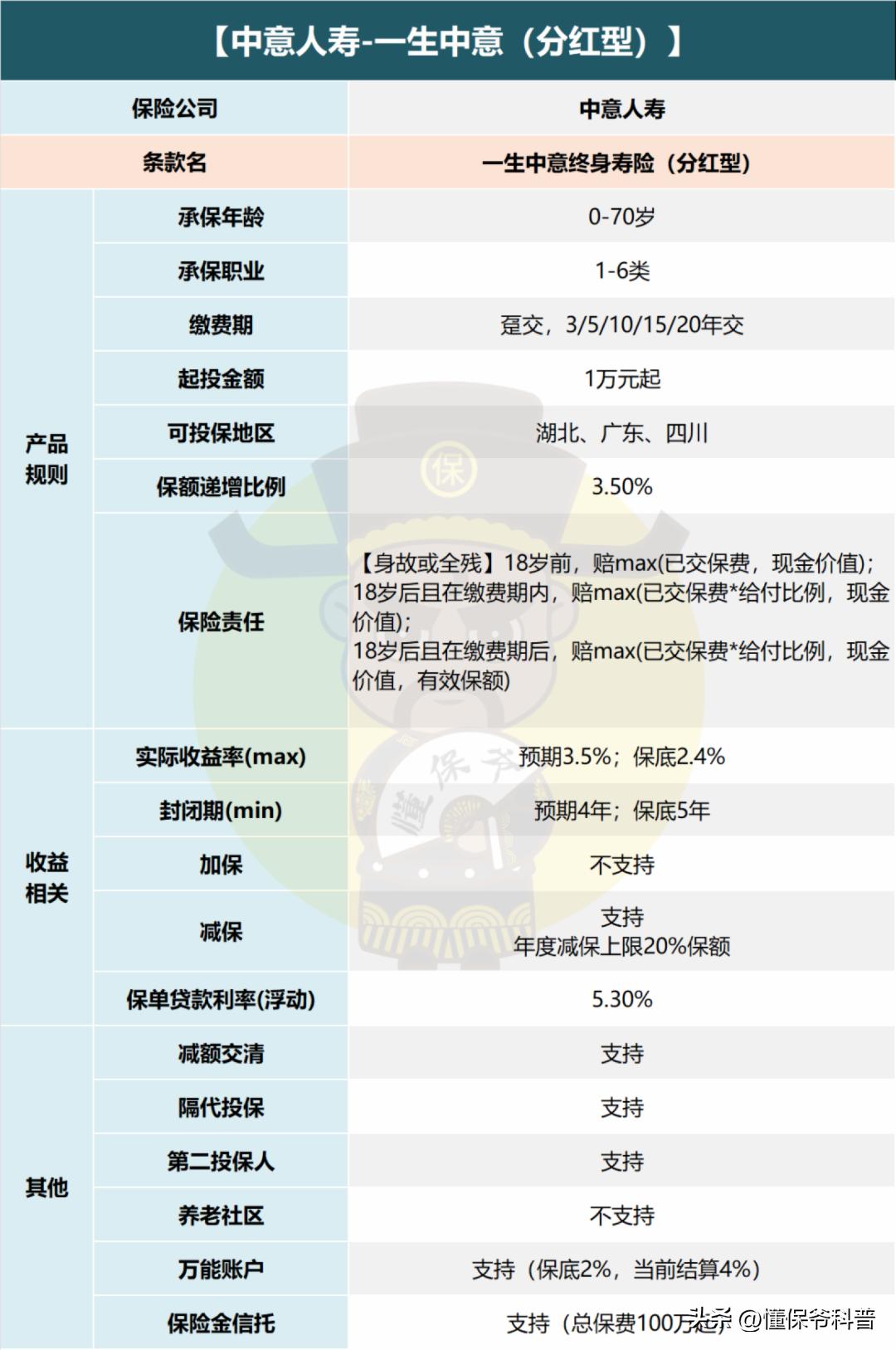

先来看最核心的保单利益:我选了4款产品作对比,其中 陆家嘴国泰人寿的鸿利鑫享 和 弘康人寿的金满人生 ,也都是分红型的。

还有两款当前传统型增额寿的头部产品:一个是 国联人寿平安如意B款 ,一个是 百年人寿传世金禧钻石版 。

因为数据太多,说多了大家会很乱,拿趸交情况为例,来看下测评结论。

其他缴费年限的测评数据大家可以单独再来找我:

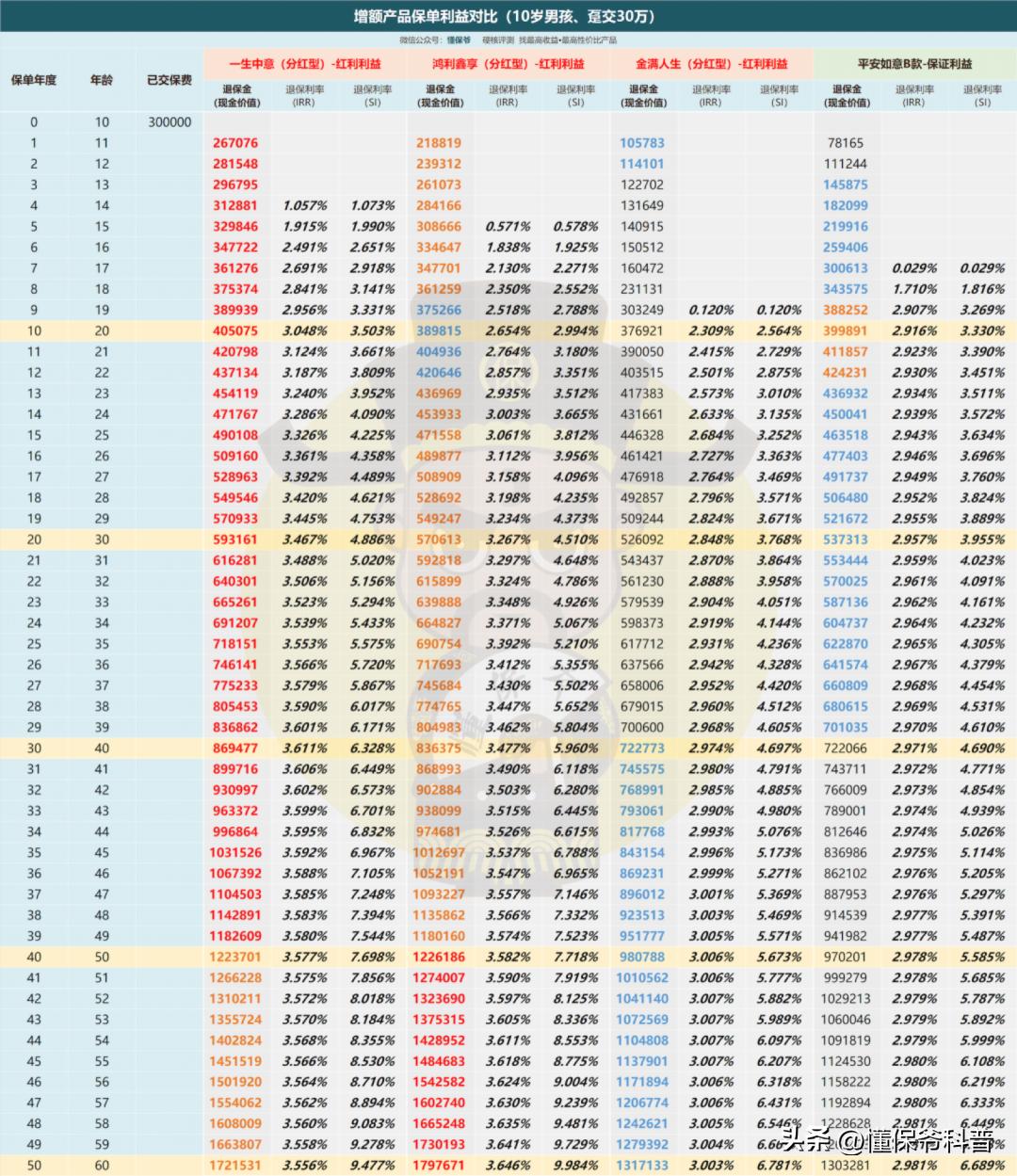

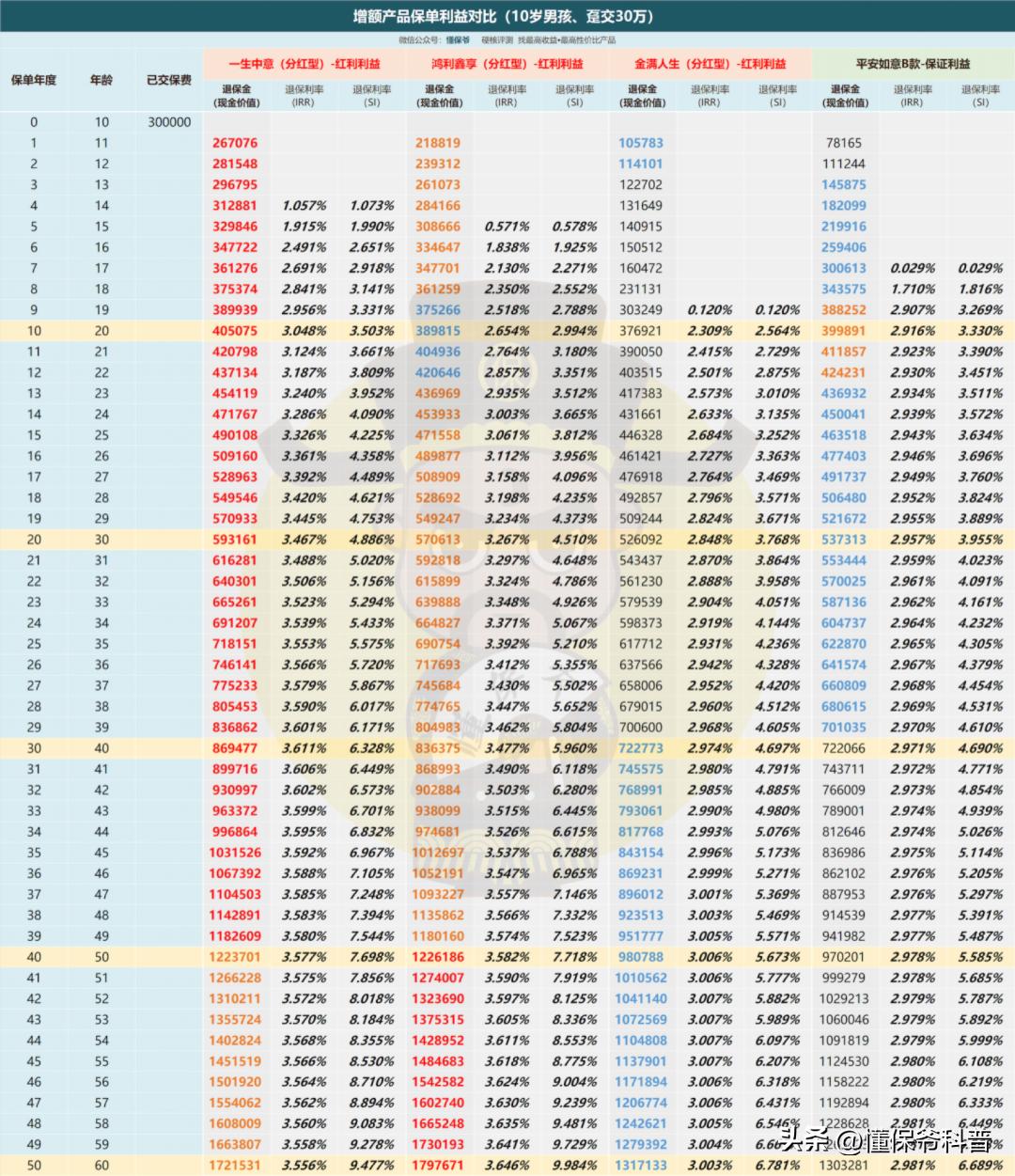

分红型的产品要看两列,一列是 保证利益 ,一列是 预期分红100%达成的红利利益 。

三款分红产品当中,一生中意的保证利益和分红后利益都是最高的 。

同样是趸交30万的情况下,一生中意 分红后第4年就回本了,达到31万多 , 这现在是其他产品都望尘莫及的。

看长一点时间的话,比如持有保单30年, 分红后利益达到86.9万多,IRR达到3.611%,相当于单利6.328%。

另一方面,有分红加持的增额寿, 分红后比传统型增额寿保单利益显然要高出很多 。

我这里对比的国联人寿平安如意B款已经是传统增额寿的佼佼者,同样是趸交30万的情况下,持有30年,比一生中意分红后少了将近15万。

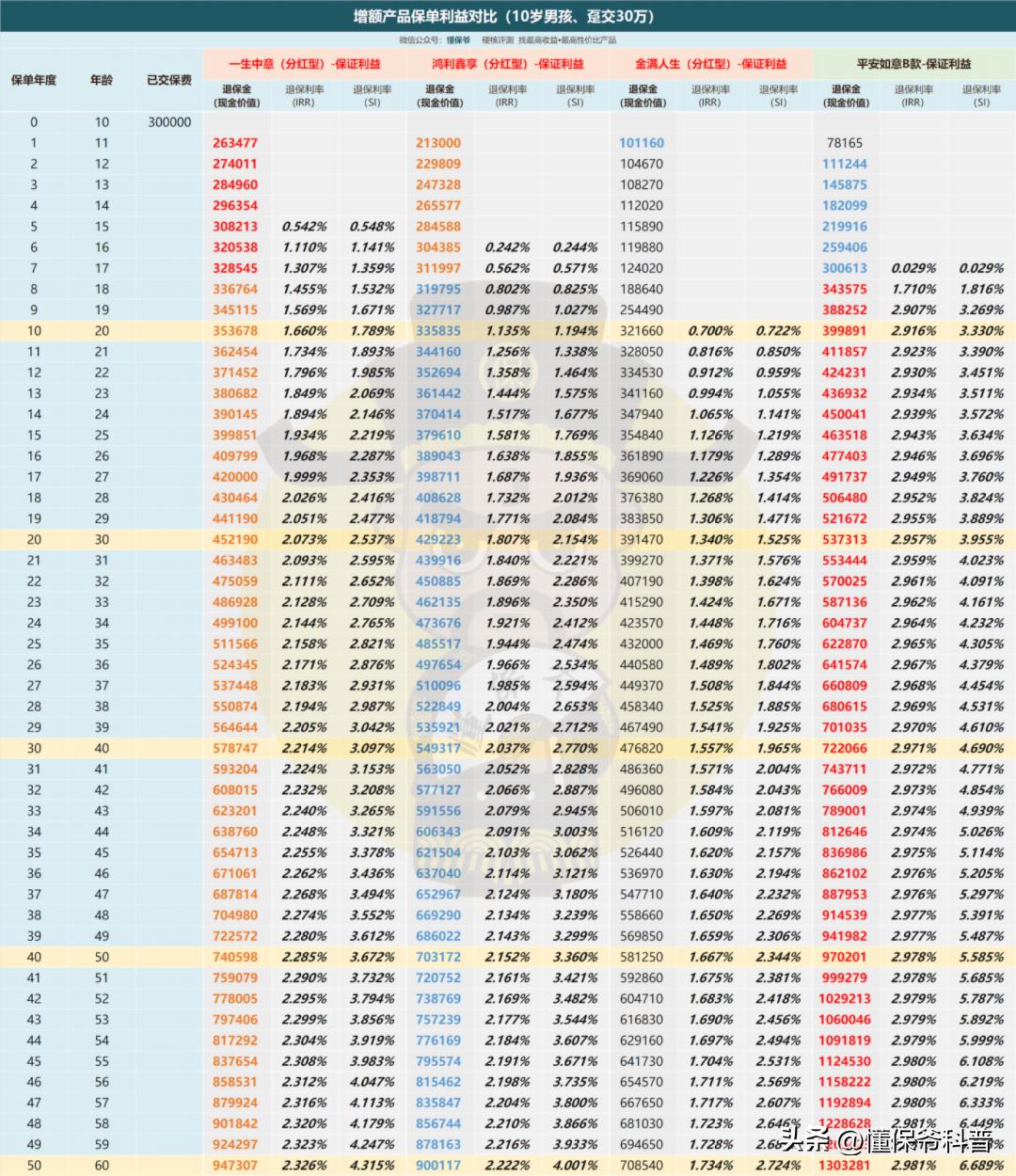

当然, 如果我们仅看保证利益的话,那一生中意的保证利益肯定就不如国联平安如意B款这种传统产品了 。

因为根据监管要求,当前传统型增额寿的定价利率上限是3%,而分红型增额寿的定价利率上限是2.5%。

我们通过内部收益率IRR也能看出来,这一张是 预期分红达成的情况下 算的IRR:

一生中意, 10年3.048%,20年3.467%,30年3.611% ;可以说分红达成情况下的收益是非常高的。这一张是不看分红, 只算保证利益的情况下 算的IRR:

一生中意, 到30年也是2.214% ,终身只能接近分红险定价利率上限2.5%;

而没有分红设计的国联人寿平安如意B款, IRR是一直接近定价利率上限3%的。

所以,现在的选择就变成了, 一个是确定的3%,一个是确定的2.5%加预期分红可能达成3.5%以上,你选谁的问题?

大家就开始辩论了,我们团队内部也有很激烈的讨论。

目前,我个人的结论是,我 会选择分红型的产品 。

为什么呢?底层可能源于我对保险公司资金运作的信心。

这个信心让我觉得 即使预期分红不能100%达成,达成50%是绝对不在话下的。

而实际上就中意人寿披露的过往3年的预期红利实现率来看,

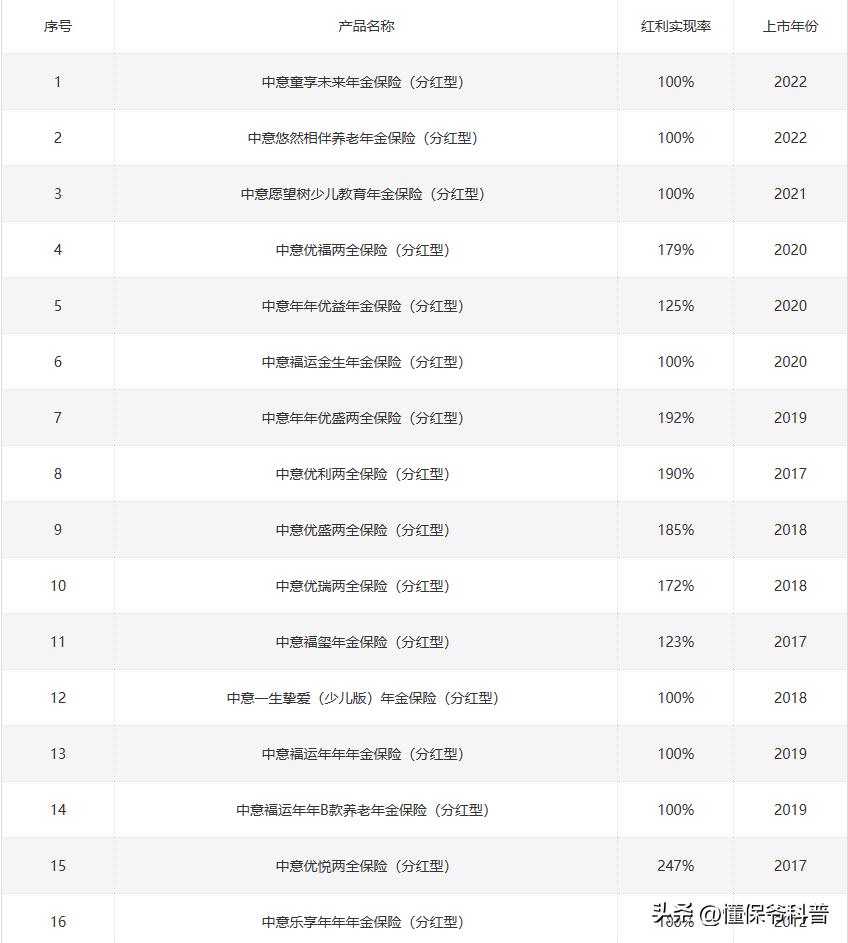

几十款分红险,没有哪一款的红利实现率是低于100%的!

有的甚至 高达179%,192%,185%等等 。

所以这种情况下, 没关系,反正也是有保证利益的,这个预期分红部分,我挺看好的,我就搏一搏。

并且中意人寿过往的投资收益率表现也很不错。

近5年的平均投资收益率,在近百家人身险公司里, 能排到前15名 。

中意人寿旗下有自己的资产管理公司,近5年净利润一直有增长, ROE指标极为靠前 。

很多人不知道中意人寿的背景,中意人寿是中国和意大利合资的保险公司, 国资股东是中石油 ,外资股东是 意大利忠利保险 ,都是世界前100强的存在。

当然,这是我的个人观点,如果你绝对不能接受任何的不确定性,只能接受绝对确定的利益,那就选择像 国联人寿平安如意B款 这种传统增额寿产品。

03

最后保姑还要跟大家聊一下保单利益之外的部分。

一生中意这款产品的功能是很丰富的, 隔代投保+第二投保人+保险金信托 全部支持,家庭传承功能方面没有短板;

减保是比较宽松的 年度20%保额 限制;

另外,满足一定的保费要求,还可以关联一个万能账户:中意鑫意锁。

保底利率2%,结算利率4%, 但是缺点是初始费用太高,不定期追加收取3%,基本等于第一年的收益没了...

所以 这个万能账户我是不怎么建议的,考虑主险就行。

总的来说,我觉得这是一款能让我心动的产品。

无论是保证利益,还是预期红利,都在同类产品前列;产品功能和公司背景无可挑剔。

我有信心可以去搏一搏更高的分红实现率。

为什么产品设计为分红险,是更有优势更善意的?

我认为,带分红设计的保险一定是未来中国理财型保险的主流产品。

因为保险公司靠收取保费资金去投资赚取回报,同时给投保人承诺保单利益。

所以市场一定会平衡 保险公司能承担的风险极限 和 投保人的资金该得到的长期价值 。

这个平衡的答案就是 保证利益+分红利益 。

最后想跟大家说,3.5已经不复存在,想持有理财险保险的朋友,还是要早做打算,别等到失去了再追悔莫及。

我是保姑,有需要可以来找我。