01

>>> 地 产 知 识 局 <<<

今天,财经领域最大的新闻,莫过于“改革式降息”落地。

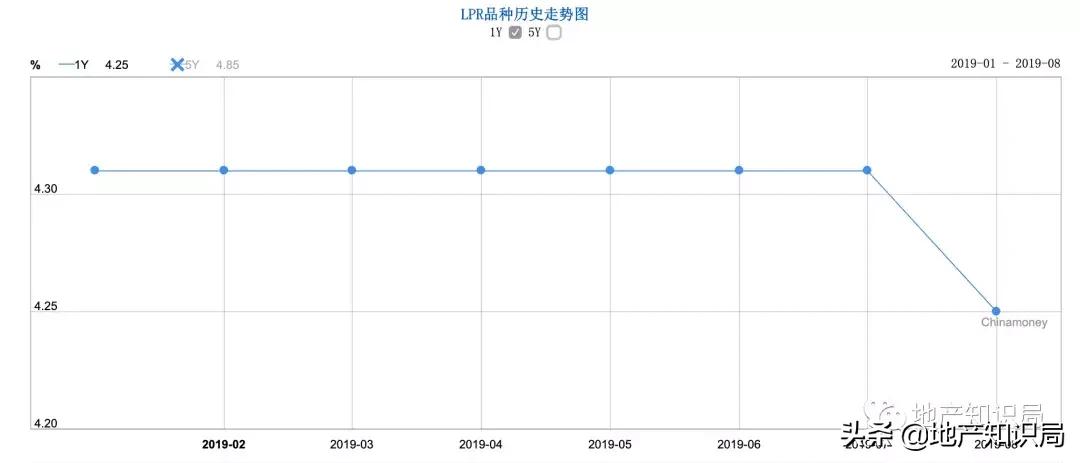

早上9点半,最新LPR报价在全国银行间同业拆借中心公布了——

LPR的学名,叫做“*款贷**市场报价利率”。

根据《中国人民银行公告》(公告【2019】第15号),自2019年8月20日起, LPR按新的形成机制报价并计算得出,并为银行*款贷**提供定价参考。

嗯,大概就是说,从今天开始,各家银行制定自己的*款贷**利率的时候,不再参照基准利率,LPR就是未来*款贷**利率的“基本指标”。

那么,LPR的走势是怎样的呢?

今天公布的LPR包括1年期和5年期以上两个品种。从1年期品种的利率变化,可以看到……

4.25%,比1年期*款贷**基准利率下降10bp,较之前的4.31%水平下降6bp。

妥妥的降息靴子落地。

众所周知,降息对楼市是有一定利好的,但是,这次降息好像不太一样……

上午的央行吹风会上,央行副行长刘国强是这么说的:

这次利率并轨改革,房贷的利率由基准利率变为参考LPR,参考的基准变了,但利率水平不能下降。

毕竟,看看当下各地房贷利率持续上浮的新闻就知道,这一段时间,房贷领域调控的走向大概是怎么回事了……

如果站在房企的角度上呢?未来的融资会宽松一些吗?

怕是也难。

毕竟,央妈也喊话了:

利率市场化重点是要降低实体经济的融资成本,对于房地产市场,要坚决贯彻落实“房住不炒”定位。

其实,回顾近期,对于房企融资监管的收紧,就像给孙猴子念紧箍咒,步步为营。

从银行,到信托,再到供应链融资……

8月中旬,网上传出消息,称共11家房地产企业被暂停一切资本市场融资(含供应链ABS)。中国经营报援引前20强地产央企一位内部人士的回应称,消息属实,而且“其实不止这11家。”

当下,全球降息放水,中国也不例外。但至少,在这一次货币宽松中,中国的房地产市场,是唯一暂时被“隔离在外”的区域。

在缺钱的艰难日子里,现金流是头等大事。

能借到多少钱?

能回笼多少资金?

这恐怕是摆在每个房企面前的,两个直指灵魂的终极拷问。

这时候,局姐忽然想起了一个刚发中报不久的“非典型性房企”:

华夏幸福。

02

>>> 地 产 知 识 局 <<<

最近是房企中报密集发布的季节。其实会有不少业内小伙伴问局姐,为什么不深入八一下各家房企的报表?

其实是一直有在关注的,毕竟,财报是看穿一个房企的基本面和商业逻辑的,最直观的工具。而大型房企,又是地产行业最重要的参与者。

所以,很多时候,看懂一家公司的财报,是可以读懂行业大势的。

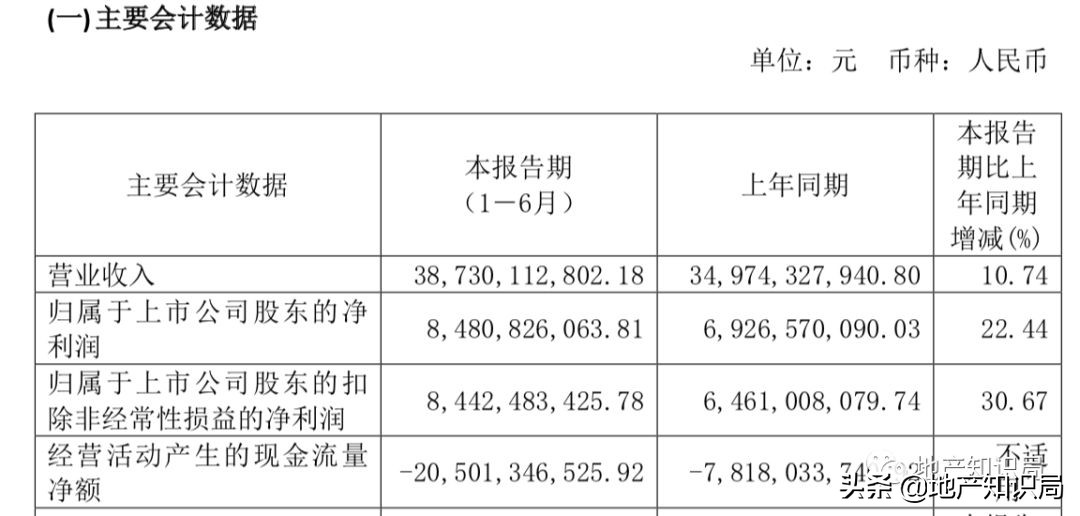

嗯,就说说华夏幸福这个近期的明星公司吧,上周五发报的。

咋一眼看上去,核心的会计数据大概是这样的:

营业收入、净利润看起来都挺亮眼的,不但增,而且增速不错。

嗯,但是,作为“能回笼多少钱”的关键指标之一,“经营活动产生的现金流量”看起来有点扎眼。

从去年同期的净流出78.2个亿变成了净流出200多亿元,而且最后一栏同比增减居然变成了“不适用”!基本就是……连承认现金净流出大幅度增加的勇气都没有。

这是怎么肥四?

要从华夏幸福的模式和地域说起。

大家都知道,华夏幸福从环京的廊坊起家,属于“非典型性房企”,模式一开始就和传统地产商不太一样——这是一家“产业新城运营商”。

产业新城的运营模式在中报里是这样描述的:

公司产业新城业务模式为开发性PPP模式……开发性PPP模式提供的是以一定区域范围内产业开发服务为核心,综合基础设施和公共服务配套内容以及土地等资源整理盘活,更多的是招商引资、产业孵化、产业加速,以及城市和产业运营管理等一揽子公共服务。

简单点说,其他开发商是造房子,华夏幸福是“造城”。与政府签署长期的合作开发协议,提供规划设计与咨询、土地整理、基础设施建设、公共配套、产业发展服务以及城市运营服务等全流程的合解决方案。

这一块的收入主要来源于政府,比如说规划设计与咨询的费用,土地整理费用,产业发展服务费用,城市运营服务费用……

嗯,一看都知道不是快钱,投入高,回款时间长,没准政府还要拖一拖账……这种模式其实比较“房住不炒”,但实在是不能匹配房企资本密集型产业快速回笼资金的需求。

于是,鸡贼的华夏幸福顺便做了点典型性房企的事儿……

靠着产业园区,发展“园区配套住宅业务”。

然后,在报告期内,公司实现销售额 645.31 亿元,销售额同比下滑超过22%。

基本是前20强里,除了泰禾以外,销售额下滑最快的房企。

其中,产业新城业务园区结算收入额 143.83 亿元,园区配套住宅业务签约销售额 479.17 亿元,其他业务(物业、酒店)销售额 22.31 亿元。

嗯,所以啊,虽然主业是产业新城,但卖楼的收入还是大头,占到了所有收入的74.3%。

那么,为什么经营性现金流差呢?

一是因为华夏幸福的地域特征。

华夏幸福最初的主战场都在环京,和政府磨合多年,彼此熟悉,得心应手,产业新城遍地开花。

但因为近年来环京调控严厉,困难重重,华夏幸福不得不被迫“出走”,尝试异地复制,在不熟悉的地方扩张,当然会非常非常费钱,还容易……不能按时收到钱。

截至2019年6月底,华夏幸福的应收账款已达398亿元了,新高。

二是因为房地产市道依然不好。

坦白说,华夏幸福走到今天,异地复制已经做得小有成绩了。从数据上看,近几年,非环京区收入占比从2015年不到一成上升到逾三成,2019年上半年,这个数据已经接近六成了。

然鹅,华夏幸福的产业新城模式太长线了,短线想要回款,还是得靠卖住宅……当下这个世道,不只是环京的楼不好卖,哪儿的楼都不好卖啊!

03

>>> 地 产 知 识 局 <<<

再看看华夏幸福借钱的能力。

华夏幸福的负债率,绝对是不低的。中报显示,资产负债率88.12%,而上年度末是86.65%。

此外,8月6日,华夏幸福曾经出了一份公告,内容是关于“累计新增借款”的。公告披露,截止2019年7月31日,华夏幸福的借款比2018年底增加了超过30%。

在房地产大环境融资收紧的情况下,华夏幸福如何进行债务扩张的?

首先是“非典型房企”的模式。

中报显示,报告期内公司新增融资为 632.55 亿元,其中,529.92亿元为非房地产项目融资,102.63 亿元为房地产项目融资。

大头在非房地产融资一边。

其次,恐怕就是拼爹了。

去年,在华夏幸福千钧一发的时候,平安出手了。目前,平安占股超过25%。

8月6日的公告显示,新增债务的来源主要是债券及信托借款和保险资金债权计划。

要知道,险资,这个渠道至今还没听说要对房地产领域的投资进行收紧。

所以,有了平安这个好爸爸,华夏幸福现金流虽然紧张点,局姐还真不太担心它的现金流会断。

但是,嗯,就是融资成本,还真是有点高了。

不知道下半年针对实体经济的降息,能不能惠及这个“非典型房企”呢?

毕竟,只有现金流、应收账款与融资方面不断改善,华夏幸福才有可能走向真正的良性循环,而不是空有一个美好的概念。

以上。

地产知识局,一天一个知识点,纯干货,不逼逼。以财经视角,打造小白的购房课堂和行业的学习社群。更多内容,请关注地产知识局公众号(ID:dichanzhishiju),欢迎交流。