文/每日资本论

老板曾因忽悠式增持收警示函。

这位广东地产大佬正在变成负面缠身且苦苦支撑的大怪物。

3月12日,上交所发布因定期报告关联关系披露不完整,多项重大交易未履行董事会决策程序及信息披露义务,收购款项支付和重大交易进展情况未及时披露以及公司实控人暨时任董事长兼总裁杨树坪未报告股份变动情况,也未履行信息披露义务,决定对广州粤泰集团股份有限公司(下称 粤泰股份)、实际控制人暨时任董事长兼总裁杨树坪及有关责任人予以纪律处分的决定。

什么叫未及时披露和未履行信息披露?通俗点讲,玩的是资本“隐身术”。

这并非杨树坪首次被处罚。2019年4月10日,粤泰股份发公告称,广东证监局对公司实际控制人杨树坪下发了行政监管措施决定书《关于对杨树坪采取出具警示函的决定》。原因是,2018年6月20日,杨树坪通过上市公司粤泰股份发布增持公告称,基于对粤泰股份未来持续发展前景的信心以及对粤泰股份价值的认可,计划通过粤泰股份控股股东广州粤泰控股集团有限公司或其一致行动人自2018年6月21日起9个月内(即2018年6月21日至2019年3月20日),增持金额不低于4亿元,且不超过10亿元公司股票。但到2019年3月21日,杨树坪通过粤泰股份发布控股股东终止增持计划的公告,决定终止实施本次增持计划。

简单说,杨老板玩起了“忽悠式”增持的游戏。

糟糕的还不止如此。粤泰股份发布盈警,预计2020年年度实现归属于上市公司股东的净利润与上年同期相比,将出现亏损,实现归属于上市公司股东的净利润约-6.86亿元到-8.24亿元。

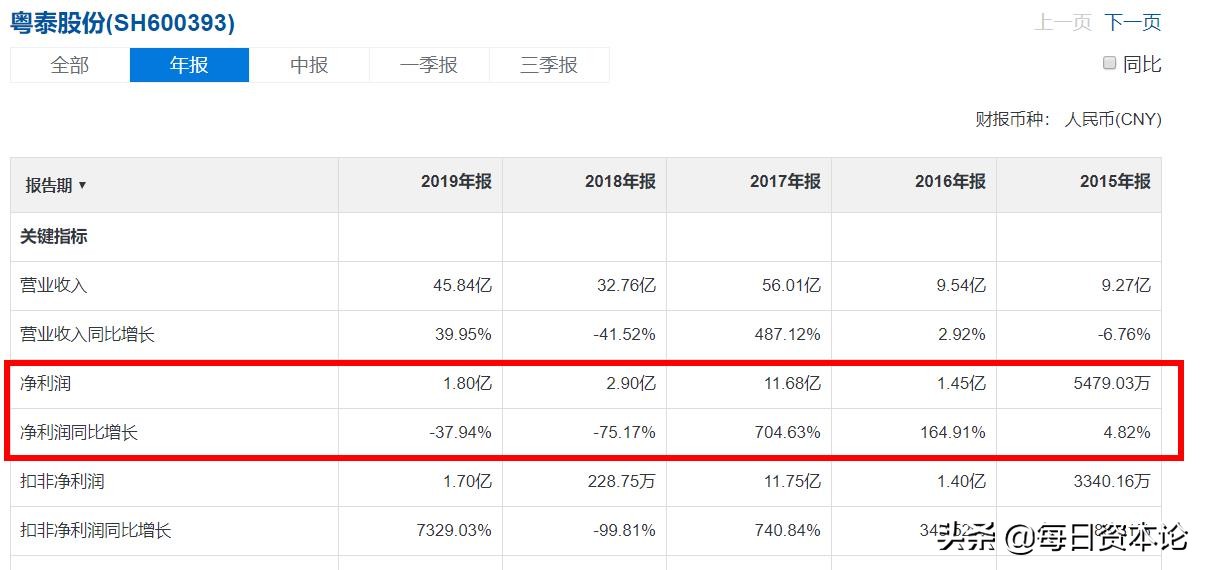

事实上,粤泰股份的业绩大起大落,且从2018年开始步入下降通道。财报数据显示,2015年粤泰股份的净利润为5479.03万元,同比增长4.82%;到2017年净利润已达到11.68亿元,同比暴增到704.63%。但2018年净利润急速下滑到2.90亿元,同比大跌75.17%,2019年则继续下跌,净利润同比下降-37.94%。

令人担心的还有其负债高企。从2015年到2019年,粤泰股份货币资金在3.83亿元到5.18亿元,但短期借款在10.2亿元到37.81元,短期偿债压力十分巨大。2020年三季度其货币资金3.79亿元,短期借款7.04元,资金链紧绷问题依然没有得到解决。

公开资料显示,粤泰股份成立于1983年6月15日,注册资本25.36亿元,于2001年3月19日在上交所挂牌。上市当日其股价摸高至37.8元/股,此后便一路下跌。2021年2月4日,粤泰股份最低探至1.46元/股,下跌幅度之大令人咋舌。截至3月12日收盘,其股价为1.79元/股,是名副其实的“1元股”。

值得一提的是,粤泰股份的实控人杨树坪在广东地产界赫赫有名。1959年出生的杨树坪,毕业于长沙铁道学院(现中南大学)铁道工程系 。他拥有一堆晃眼地抬头——广东省房地产商会会长,广州房地产学会副会长,广州市房地产业协会副会长,广州大学名誉教授,中南大学兼职教授等。

1995年,杨树坪与人合作创办粤泰集团、城启集团,开发广州“晓港湾”地产项目,创新地打造30-50平方米的小户型住宅,很快在广州地产界脱颖而出。继1995年的户型创新后,1997年,杨树坪再次以创新的营销模式“为买家入户广州”在市场上产生轰动效应。2005年之前,杨树坪旗下的城启集团可以与保利、富力、合生创展等地产企业相媲美。2016胡润房地产富豪榜,杨树坪家族以110亿元排名第42。

2018年是杨树坪和粤泰股份的转折点。

碧海银湖项目收购是粤泰股份业绩转折的重要推手。碧海银湖公司原为李嘉诚旗下和记黄埔的项目公司,主要资产就是江门碧海银湖项目。该项目占地逾3800亩,和记黄埔曾一度表示会将其发展为大型豪华度假旅游住宅小区,并配备星级酒店、游艇俱乐部、游艇码头和商业设施及社区配套。

李嘉诚的计划当然未能成行,碧海银湖项目最终难逃被卖命运。2018年1月,随着碧海银湖公司注册资本从1.2亿增加至7亿,李嘉诚正式退出,江门市乐活企业策划有限公司成为碧海银湖公司100%控股股东。

由于项目较大,在取得碧海银湖公司控股权之后,杨树坪(江门乐活实际控制人)就开始张罗引入投资者。2月3日,按照碧海银湖公司35亿的估值,粤丰源、众汇盈及誉坤投资各自出资5亿入股碧海银湖公司,从而各自持有碧海银湖公司1.75亿出资额,持股比例分别为14.286%。

引进的投资者也陆续安排资金到位,没意外发生了。当年5月底,粤港澳大湾区规划细则即将出台,粤丰源、众汇盈及誉坤投资预计以大湾区发展规划为契机,碧海银湖项目有望取得相关规划批复变更,使该项目的容积率从目前的0.3(整体)上调至1.0(出让用地)以上,即项目规划建筑面积从目前的70万平方米上调至133.33万平方米。这就意味着,整按1.0的容积率计算,碧海银湖目前的预估值约为38亿,较粤丰源、众汇盈及誉坤投资入股时上涨3亿元。

无奈之下,粤泰股份发公告称,收购江门市碧海银湖房地产有限公司的方式将从发行股票支付改为现金支付,收购股权从100%减少至60%。但按38亿元的预估值算,22.8亿的现金收购代价对粤泰股份来说压力山大。

再加上,当年粤泰股份在广州天鹅湾二期项目、荣廷府项目、嘉盛项目、雅鸣轩项目都基本达到预售条件,一直无法拿到商品房预售证,无法实现销售。与此同时,粤泰股份在海南市场也受到重创,2018年4月中旬,海南楼市调控进一步升级,供应端和需求端同时收紧,整个市场近乎冻结。到了2018年年中的时候,粤泰股份的各方面财务数据已经严重恶化。这些因素的叠加造成了业绩急速滑坡。

如今,对于杨树坪和粤泰股份来讲,如何尽快扭亏为盈,让股价脱离一元区是当务之急。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】