中德银行,一家以住房储蓄业务为主要经营领域的商业银行,最近推出了一项引人注目的举措:存量住房*款贷**转住房储蓄*款贷**业务,以降低房贷利率。这一举措引发了广泛的关注,对于那些正在偿还高利率房贷的客户来说,无疑是一个喜讯。然而,这个举措背后涉及了许多复杂的细节和条件,需要客户深入了解和权衡。

中德银行的住房储蓄业务一直以来都备受客户青睐。这家银行是由中国建设银行和德国施威比豪尔住房储蓄银行共同投资组建的,致力于提供住房储蓄和*款贷**服务。其业务模式类似于公积金*款贷**,为客户提供了便捷的*款贷**途径。然而,随着时间的推移,一些客户开始关注*款贷**利率的高昂,特别是那些房贷利率在4.6%以上且剩余*款贷**年限在16年以上的客户。

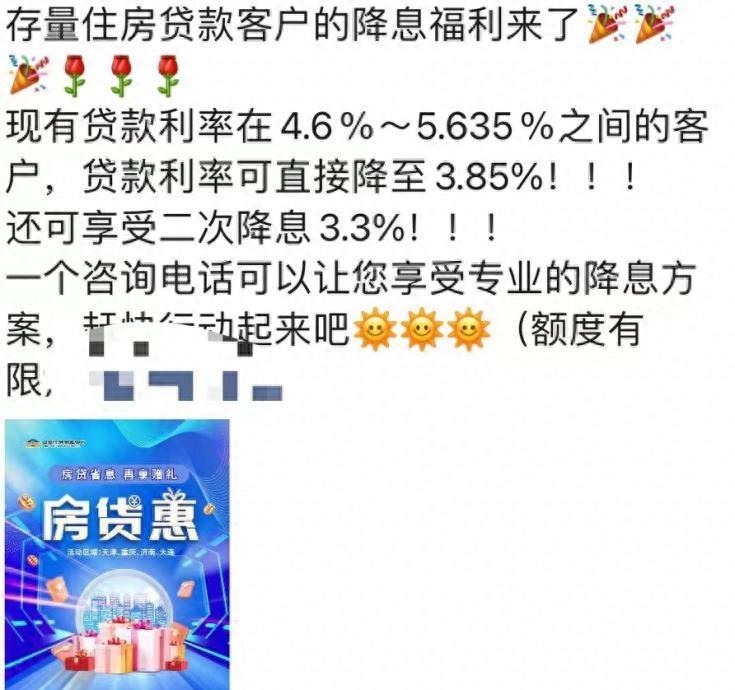

为了回应客户的关切,中德银行推出了存量住房*款贷**转住房储蓄*款贷**业务。这一业务允许客户申请降息,无论是首套房还是二套房,无论之前选择的是哪家银行。中国人民银行也明确支持商业银行与借款人自主协商变更合同约定或新发放*款贷**以置换原存量*款贷**。中德银行的产品宣称可以将*款贷**利率降至3.3%,这一降息实现的方式是通过存款和*款贷**结合。然而,实际情况可能比宣传的低利率要高一些,客户需要仔细计算实际*款贷**利率。

中德银行的存贷一体的住房储蓄产品分为AA(标准)和AC(标准)两种,提供了不同的*款贷**利息和还款方案。客户需满足一定的条件,包括存款、地域、存款期限、*款贷**期限等,才能够申请这一业务。这一点需要客户特别注意,以免产生不必要的失望和浪费时间。

存量住房*款贷**客户在考虑转按揭业务时,需要慎重权衡各种因素。尽管降低*款贷**利率是一个吸引人的优势,但同时也可能伴随着摩擦成本和机会成本。客户需要仔细分析自己的具体情况,考虑是否值得进行这一转换。

中德银行作为一个专注于住房储蓄业务的银行,其经营模式具有一定的特殊性。在2022年,中德银行实现了一定规模的个人住房*款贷**发放,但净利润下降。这表明,尽管住房储蓄业务备受欢迎,但银行需要采用特殊的流动性风险管理策略来应对住房储蓄业务的特性。

除了对客户和银行自身的影响,中德银行的这一举措还可能对整个银行业的利率竞争产生影响。其他银行是否会效仿中德银行,推出类似的业务,以降低房贷利率,这将成为业内关注的焦点。

总结来说,中德银行的存量住房*款贷**转住房储蓄*款贷**业务为客户提供了一种降低*款贷**利率的途径,但客户需要仔细考虑各种条件和限制。这一举措不仅影响个人*款贷**客户,还可能对整个银行业的竞争格局产生影响。在选择是否进行存量*款贷**转按揭业务时,客户需要充分了解自己的需求和情况,谨慎权衡各种因素,以做出明智的决策。