我们在购买人身保险时,经常会有20-30年的缴费期,能够保障终身,这么长时间跨度,万一公司出现问题怎么办?曾经有人问我,我放那么多钱到保险公司,如果公司倒闭了怎么办?不是这个行业的人问这个问题,我很理解。

通过这些天的学习,我也来说说保险公司到底会不会破产?这个行业需要遵守的规章制度有哪些?对于消费者而言,到底该如何判断一家保险公司是否靠谱?前提是我们要清楚一点,在中国从事保险业务必须严格遵守《保险法》,并接受国务院监管单位的监管,不论中资公司、合资工资还是外资公司,统统一视同仁,当然也不分大公司还是小公司。

|

一、保险公司没有小公司 二、保险公司会破产吗? 三、保险保障基金的使用情况 四、我们的保单很安全 |

一、保险公司没有小公司

1、保险公司的设立,对股东要求很高。

在保险行业,没有小公司,只有你没听说过的公司。 在中国,保险公司不到200 家。如果想新设立一家保险公司,股东资质、注册资本、经营效益等方面都要符合极其严格的要求,这些公司的股东都是超级大佬。每年,就有多例筹建申请遭到驳回。

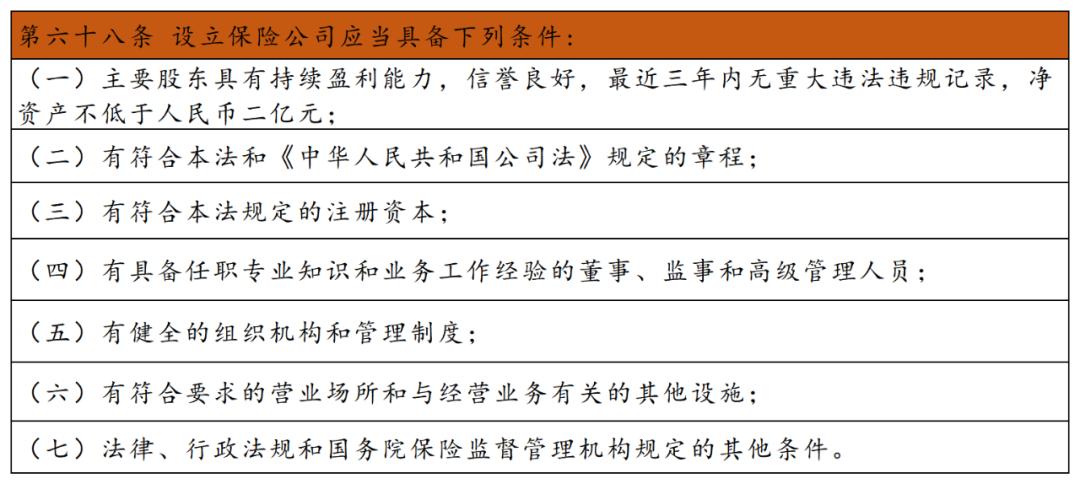

《保险法》第六十八条规定:

先不谈保险牌照一照难求,连最基础的条件,就能砍掉很多想来保险业捞金的人了,成立一家保险公司最低的条件之一,就是要求股东具有非常强的实力,能持续盈利,且持有净资产不能低于人民币两个亿。保险公司不是想开就能开的。

2、保险公司的注册资本金非常雄厚

保险公司的注册资本金最低为人民币二亿元,且必须为实缴注册资本金,相比认缴制不强制要求提交验资报告,实缴制则要求保险公司一开始就需要将资金缴全,不可以缺缴。

现在中国成立的保险公司,其实都是远高于2亿人民币的,下面我们看看一些熟知的和不熟知的保险公司的注册资本情况。

这只是中国近200家保险公司的一部分,最少的注册资本都要10亿以上,都不是其他行业一般公司可比拟的。

二、保险公司会破产吗?

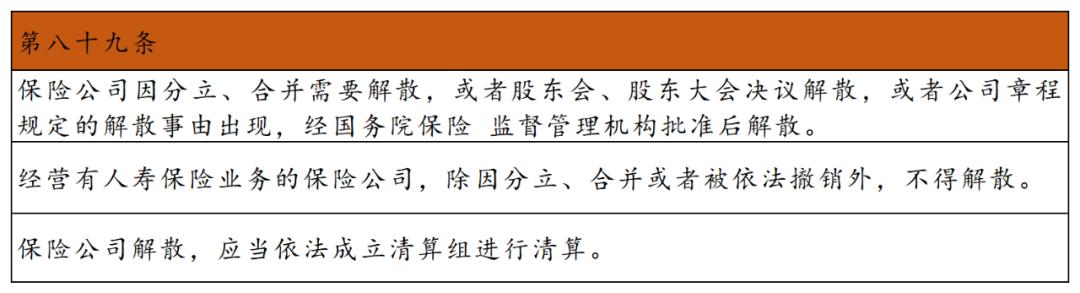

我先说结论:保险公司没有什么特殊的,它们和金融机构一样,也会倒闭。这在 《保险法》里有明确规定:

当保险公司资不抵债的时候,该破产也得破产。但是不能自行解散,只能依照法规程度破产。

中国对保险行业的监管是世界上最严格的监管,中国保险行业监管体系最显著的特点就是:风险意识极强。后面我们会通过公积金制度、保险保障基金制度、偿付能力监管和再保险机制等,来分析如何通过制度的监管来确保保险公司不掉队。

1、公积金制度

公积金是保险公司的盈利,保险公司盈利后,先按照税后利润的10%进行提取,当法定公积金达到注册资本金的50%就可以不再提取了,公积金提取之后,才轮到给股东分红 。

这部分资金用于提升公司的综合实力,比如有亏损的弥补亏损、平滑收益,提升偿付能力,增加公司实力等,就是为了保持保险公司的稳健经营。

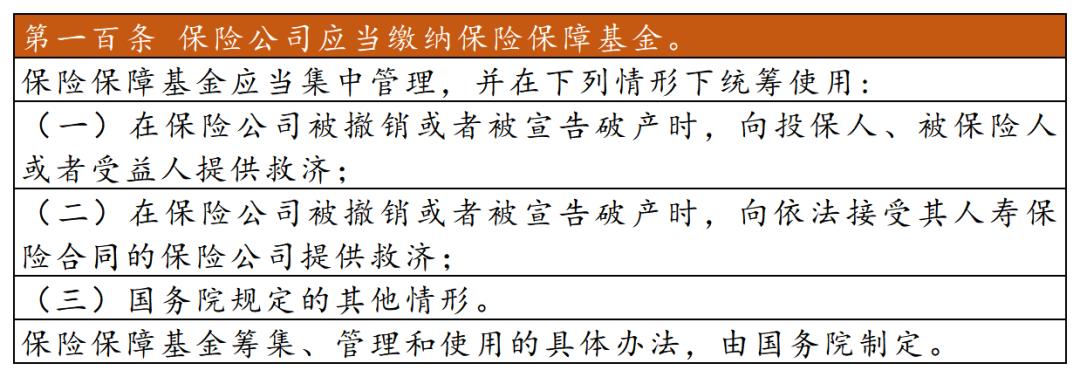

2、保险保障基金制度

保险保障基金,是由各家保险公司共同缴纳形成独有的“风险共担”机制,它的资金数额巨大,2008年,成立国有独资的保险保障基金公司,专项管理这笔资金。

实质上这是保险公司之间搭建一个“互助平台”,大家都往里缴钱,如果其中一家保险公司有破产风险,互助平台就能提供资金援助,直到保险公司风险解除。这个在后面我再详细说。

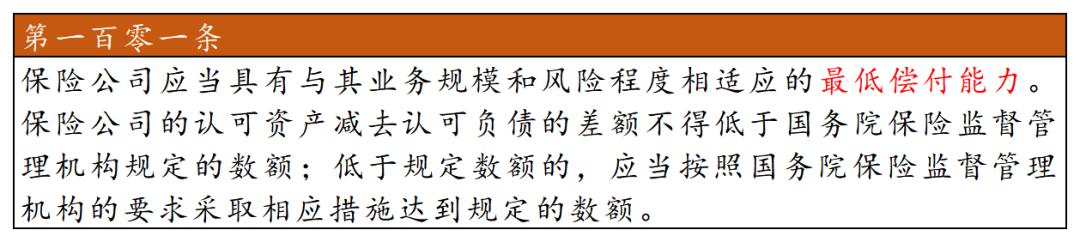

3、偿付能力监管

偿付能力是一个动态指标,和保险公司的经营密切挂钩,监管要求每季度保险公司都要披露偿付能力,所以我们常说,保险公司是受到“实时监控”的。偿付能力可以理解为是保险公司偿付债务的能力,是保险公司认可资产减去认可负债的比值,国家要求这个比值最低不能低于100%。

偿付能力低于100%,国务院监管单位会要求责令整改、整顿、最严重的情况就是被接管。现实情况是,保险公司偿付能力接近100%警戒线的时候,就会被通知或者约谈了。

所以保险的运营情况,不用我们普通老百姓操心,国家监管部门在实时监控着呢,一旦有问题,自然有相关部门出手了。

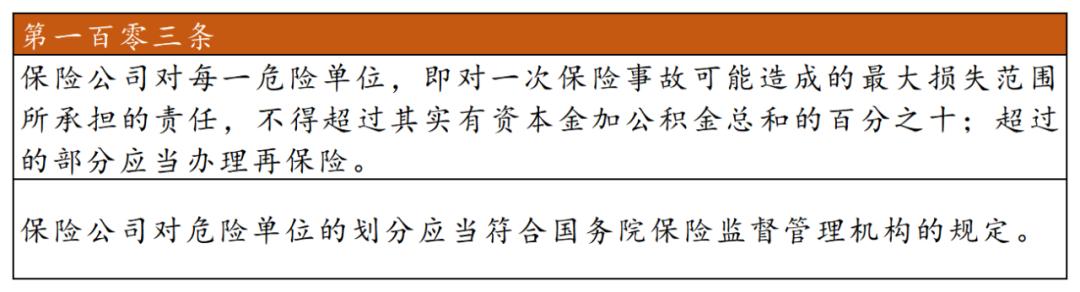

4、再保险机制

再保险,我们可以理解成“保险公司找另一家保险公司买保险”。当保险公司的承保事故的风险超出了承担范围,超过部分需要办理再保险,一旦此项事故启动理赔,由自己和再保险公司共同承担。正如前文说的一样,中国的保险公司的风险意识极强。

为保单利益添加了更多的保障,也让保险公司运营得更加稳健。

三、保险保障基金的使用情况

截至2021年12月31日,保险保障基金余额(汇算清缴前)1,829.98亿元,其中财产保险保障基金1,130.89亿元,占61.80%;人身保险保障基金699.09亿元,占38.20%。

保险保障基金的第一次出手是2007年接管新华人寿,保险保障基金用了28亿,化解了因公司前董事长擅自违规运用巨额保险资金带来的潜在风险。2009年11月,保险保障基金“功成身退”,将把新华人寿38.815%的股权整体转让给中央汇金公司。此次交易中,保险保障基金盈利12.5亿元。

第二次2009年是出资78亿,接管中华联合保险,作为控股股东,保险保障基金花了6年多的时间将公司从破产边缘拉回正常轨道。保险保障基金盈利84亿元。值得一提的是,保险保障基金除了帮助“问题公司”引进新股东、恢复正常业务、维护既有保单客户权益外,还在后续股权的退出中取得了较为理想的溢价。解决问题又赚了钱,可见中国保险监管能力太强了。

离我们最近的一次是2018年2月,中国保监会依法对安邦保险集团实施接管。这次保险保障基金出资更多,累计注资608亿元,持股98.23%。安邦接管组将推动大家保险集团依法参与安邦保险重组,后续有新股东陆续进驻。如果说前两次监管都只是 “帮扶”,那第三次出手就算是直接摘掉保险公司牌了,“安邦”变成了“大家”,对保险公司进行了重组。

说这么多,其实就想表达一个观点:无论是接管、重组,都只是银保监会的正常监管措施而已,中国对保险业的管理力度一直在线。

四、我们的保单很安全

为了保证对客户的利益有最大化的保障,《保险法》对保单的利益保障做了相应的规定,从下面几个方面来分析就可以得出。

1、保证金制度

从保险公司注册时开始,就要提取注册资本的20%存入指定银行,只用来在公司清算时清偿债务。优先债务里第二条是 赔偿或者给付保险金 。

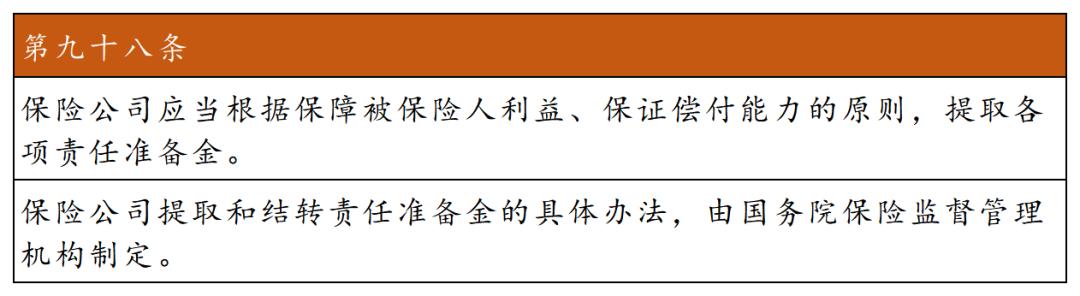

2、责任准备金制度

保险公司每销售的一份保单都是一份债务,一旦出险,保险公司应该有理赔的资金准备,为了确保保险公司有这样的资金后盾,每销售一份保单,都要从保费收入中提存一部分金额,放进“责任准备金”的资金池里,确保保险公司有与“债务”匹配的经济实力,确保我们的保单利益。

3、依法破产程序对保单的规定

保险公司从成立之初就储备了保证金制度、每销售一份保单还要提取责任保证金、破产了还有保险保障基金来接盘。

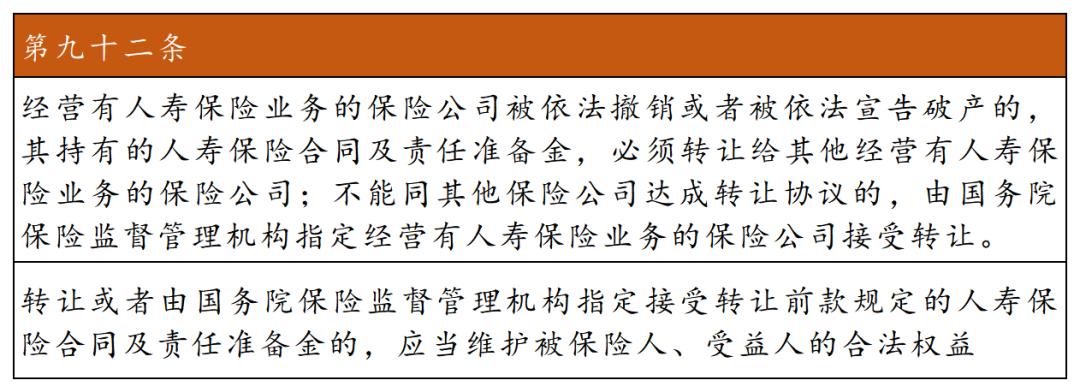

如果真的破产了呢?咱们个人买的保单怎么办?

根据《保险法》九十二条规定,保险公司不能自行破产,只能依法破产,必须符合保险公司的破产程序。

保险公司一旦破产,必须维护保单受益人的合法权益,最直接的做法那就是找到同类的保险公司接管经营。如果没人愿意接手,那就由国务院保险监管机构指定的机构来接管。

换句话说,我们的保单,无论发生什么情况,不受任何影响,按原合同执行保障责任。

以上我啰啰嗦嗦说了这么多,只想证明, 我们的保单很安全 ,对保险的监管很严格,我们普通大众要做的就是,找到专业的人来根据自己的需求、经济能力、健康状况、职业和居住地域来配置合理的保障。