投资要点:

· 供需格局持续改善,面板行业全面复苏。供给端,韩厂延迟退出仅为满足自供,且占大部分的三星仅延至1Q21,对明年全年影响较小,同时陆厂扩产进入尾声,21年后基本无LCD资本开支。综合韩厂退出和陆厂扩产,预计21年供给端小幅增长2%,之后保持平稳。需求端,TV销量有望受益于大型体育赛事到来,同时叠加平均尺寸持续增长,21年将进入需求大年,预计21年需求端增长4%-8%。因此我们预计21年面板价格仍将保持强势。

· 4K/8K 超高清世代催生大屏面板时代,公司有望迎来业绩攀升。TV面板市场份额全球第二,LTPS手机面板市场份额全球前三。大尺寸面板中,55寸面板份额全球第一,32寸市场份额全球第二,65、75寸市场份额提升至全球第二,75寸8KMLED星曜屏量产,86寸交互白板市场份额全球第二。2020Q1成为全球最大的TV面板出货厂商。随着超高清时代以及明年体育年的到来,新一轮的“换机潮”将推动大尺寸面板的需求,伴随着面板价格的反弹,公司的业绩有望迎来腾飞。

· 内生外延扩张产能,量价齐升业绩腾飞。公司准确把握行业变化,通过内生外延两种方式不断扩充产能。(1)公司T7线正式开始量产爬坡,至明年下半年实现满产,预计将带来305万平方米的年产能增长。(2)公司通过收购苏州三星进一步扩充产能,预计带来 710万平方米的年产能增长。因此,随着T7产能释放以及苏州三星产能整合,TCL华星今年的产能增长将高达43%。积极的产能扩张将助力公司充分享受面板价格上涨带来的周期红利。

· 收购中环布局光伏板块,开启未来第二增长曲线:在半导体光伏产业,中环将强化单晶硅和晶片优势,通过技术创新驱动产品迭代,加快光伏产业链建设,增强以叠瓦组件为主的差异化产品竞争能力和全球化运营能力,实现半导体光伏的全球领先;半导体材料领域,公司将有序地推动产品对各类功率半导体芯片和集成电路芯片的覆盖,在持续保持中环领 8-12英寸产品在各类功率半导体芯片领先优势的基础上,进一步提升12 英寸产品对先进制程客户的服务能力,扩大市场份额。公司将紧抓中国集成电路产业发展的战略机遇,着眼全球竞争,加快核心能力建设,发挥产业协同优势,不断提高自身盈利能力。

- 投资建议: 看好公司未来面板业务景气度上升,另外在新能源板块助推下,相信公司业绩将得到快速提升,值得关注。

1.公司介绍:全球半导体显示龙头之一

1.1公司基本情况

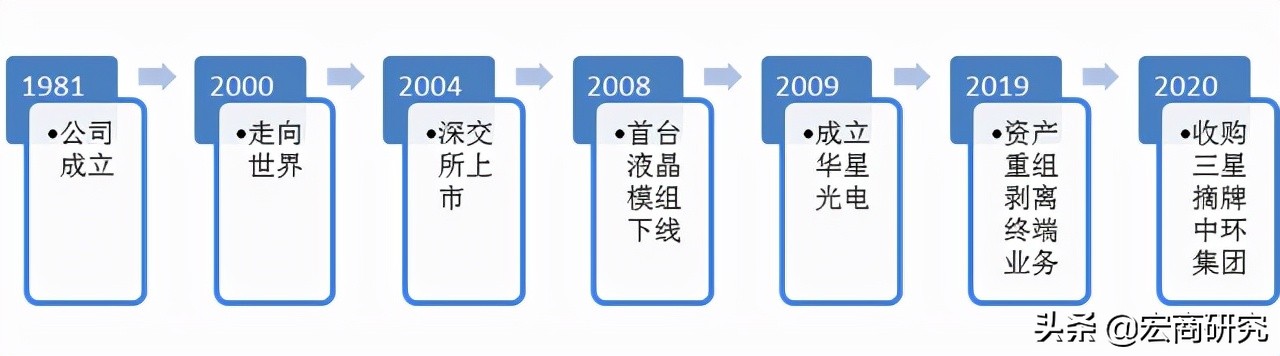

TCL科技从1981年诞生于惠州,历经近40年发展, 如今已成长为全球液晶面板龙头企业,并具有全球影响力。 在最新一轮变革中,公司于 2019年初完成重大资产重组,剥离了终端业务及配套业务,并正式更名为“TCL 科技”。2020年3月,TCL科技完成在线教育业务出售,持续聚焦于高科技、资本密集、长周期的战略新兴产业,提升产业金融能力,发展路径清晰,公司核心竞争力和可持续发展能力大幅提升。

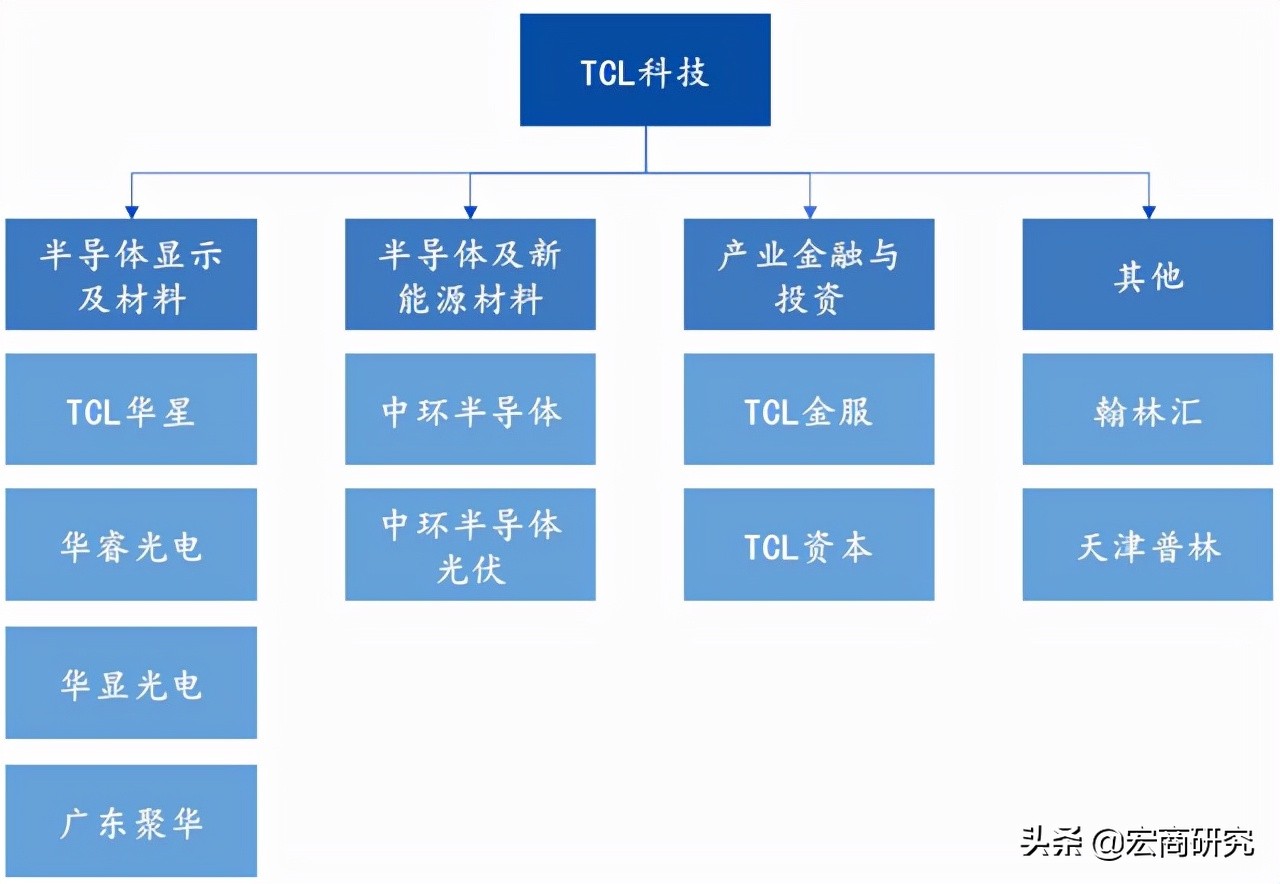

2020年6月,公司参与公开摘牌收购中环集团100%股权并成为最终受让方,待《产权交易合同》生效,公司业务架构将调整为四部分: 以华星光电为核心的半导体显示及材料业务,以中环集团为核心的半导体及光伏的新能源业务,TCL资本和产业金融组成的产业金融及融资业务,以及翰林汇组成的其他业务。

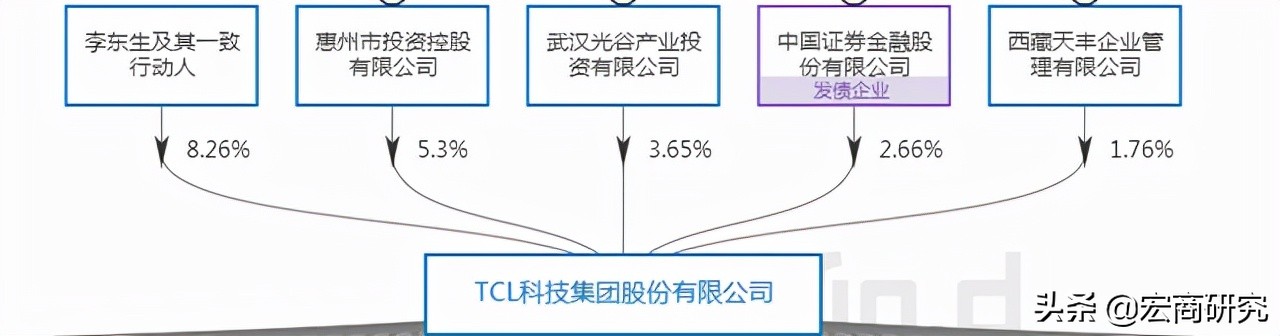

TCL无控股股东与实际控制人。 李东升作为公司董事长、CEO 与一致行动人合计为公司第一大股东,持股比例最高,占总股本8.26%。公司持有华星光电8成以上份额,2021年5月公司发布公告称拟以自有资金向 TCL华星增资50亿元人民币, 持股比例将提升至83.02%。此次增资后将有助于TCL华星围绕加速产能提升和释放、持续改善产品结构及布局新型显示技术开发和应用,同时提高公司盈利水平。

1.2 公司营收构成

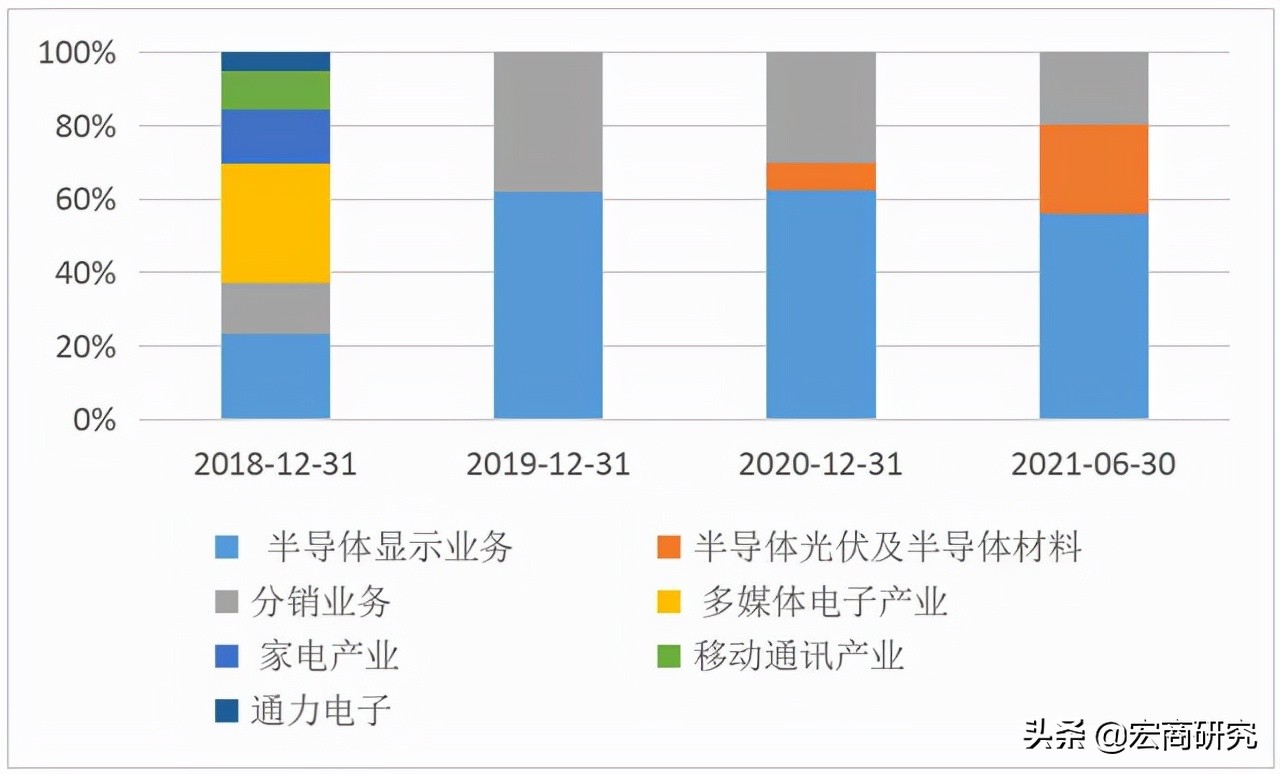

收入端来看,公司主营业务收入 占比最大的是半导体显示业务 ,2018-2021H1年占比分别为23.17%、62%、62.38%和55.94%,其次是半导体光伏及半导体材料和分销业务等。

图表3:主营产品占比(%)

TCL的半导体显示业务来源于华星光电。公司在大尺寸领域拥有3条满产的8.5代线,月产能合计为440K大板,1条满产的11代线,月产能为98K大板,以及1条正在爬坡的11代线。经过在显示领域多年的耕耘与发展,公司逐步成为了全球知名的显示面板制造企业,产品广泛应用于智能手机、液晶电视、笔记本电脑和可穿戴设备等下游领域,并已成为多家国内外知名品牌的核心供应商。与国内其他面板制造商相比, 公司在企业规模、盈利能力、技术储备和产线投放等方面均具有绝对优势,并具有较强的国际竞争力,是名副其实的半导体显示领域龙头。

1.3 财务分析

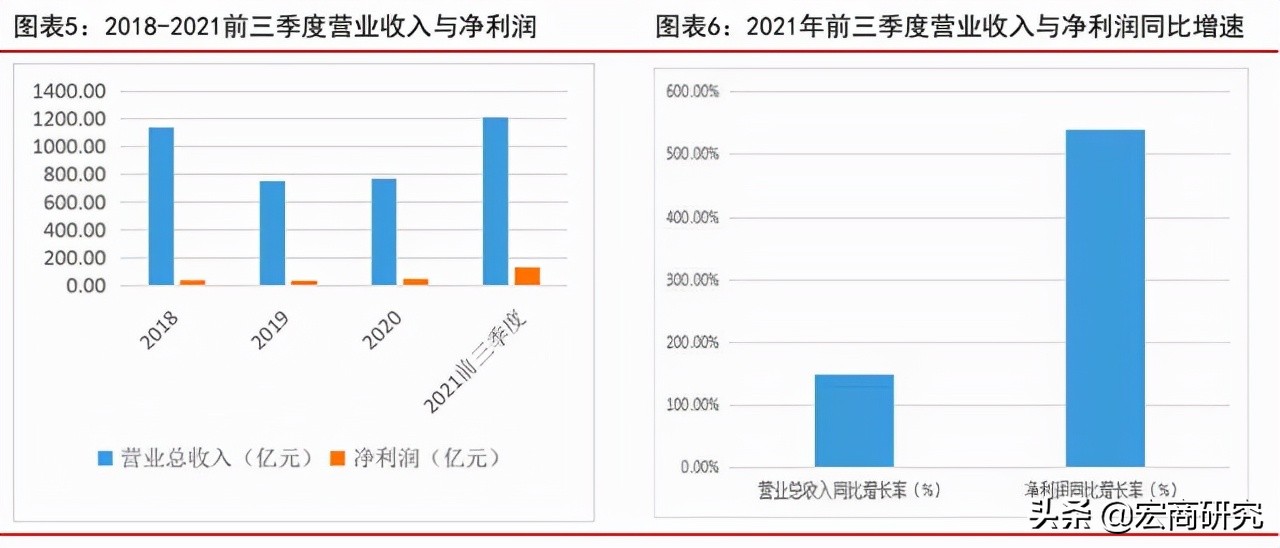

公司2021前三季度年实现营业收入1210.42亿元, 同比增长147.87%, 实现净利润131.63 亿元, 同比增长538.47% 。随着疫情好转和公司全面落实战略规划,加速全球化布局,提高成本控制效率, 下半年在需求回暖后伴随行业高景气度各业务板块盈利弹性开始释放,共同推动公司业绩持续向好发展。

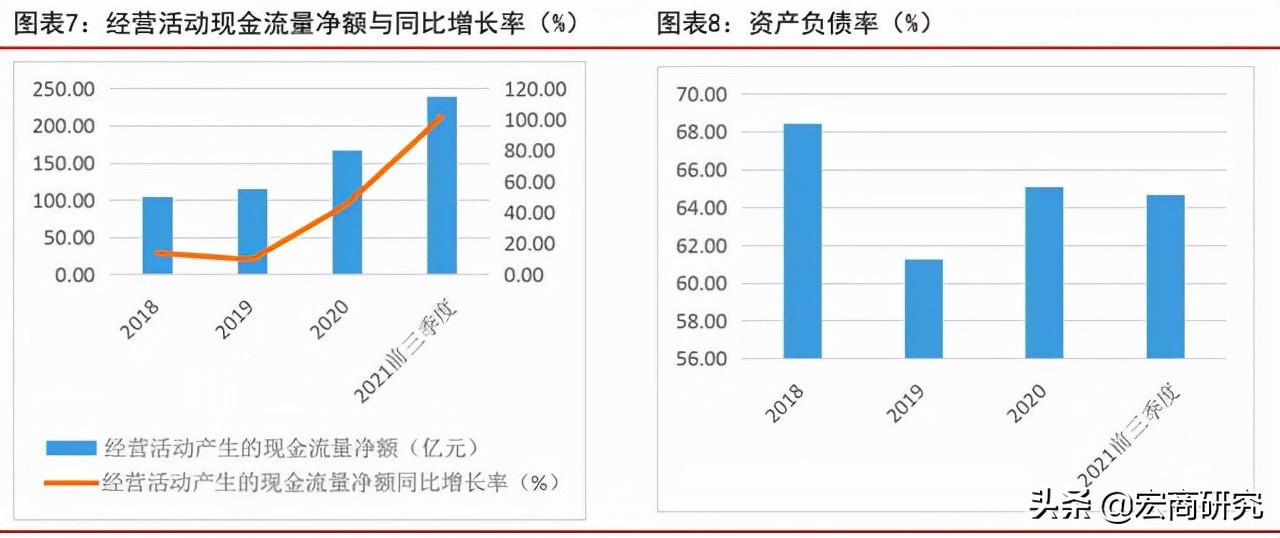

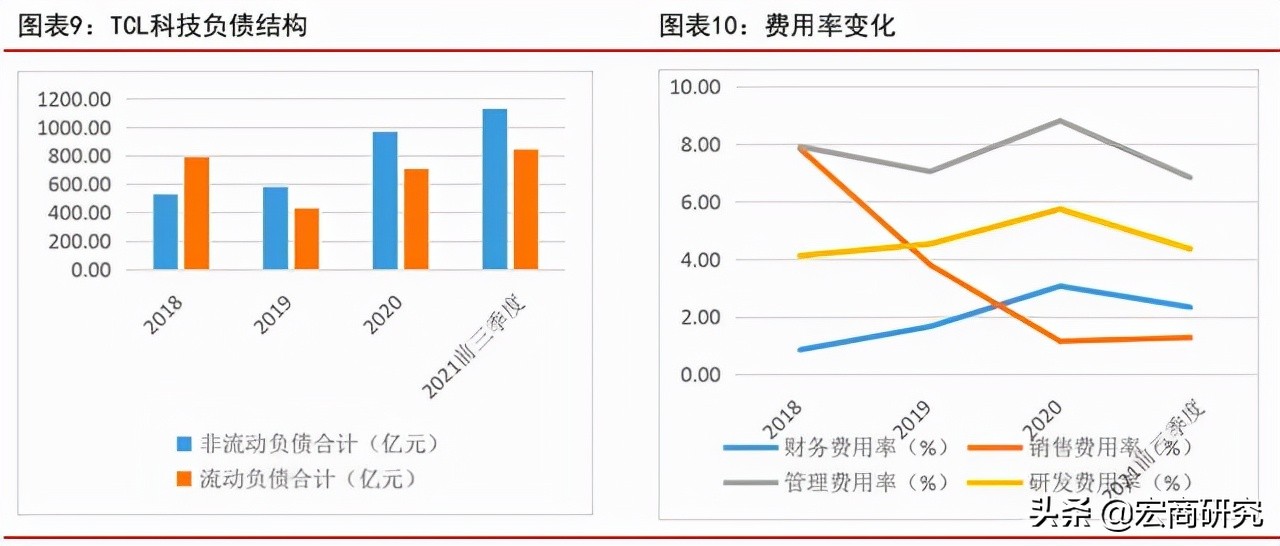

公司财务状况良好,资本结构稳健,具备良好的产能扩张基础。 2021年前三季度经营性现金流净额超过去年全年水平,现金流不断改善,期间费用率持续降低。公司2021年前三季度经营性现金流量净额达到239.60 亿元,同比增长101.83 %,现金流持续充沛,资产结构稳定。公司近年来资产负债率介于60%-70%之间,2021年前三季度资产负债率为64.68 %,比去年同期降低1.84个pct。公司持续优化债务结构,19-21年前三季度非流动负债占大比例,有效提升资金的周转能力,资本结构保持稳健。

公司不断加大技术研发投入,费用率有所下降。 公司20年上半年与三安光电成立实验室、战略入股日本JOLED公司,加大了技术研发投入,2020年研发费用率为5.74%,同比增长1.21个百分点。得益于公司精细的成本控制和优秀的产业链一体化管理,公司近年来销售费用率大幅下降。公司良好的财务状况和稳健的资本结构,为产能的持续扩张,市场渗透率的提升奠定了优良基础。

2. 主营板块行业景气度高,未来可期

公司主要包含四大业务群:半导体显示及材料、半导体光伏及半导体材料、产业金融及投资创投以及其他业务。 2019年公司完成资产重组后,突出面板制造核心地位。2020年摘牌中环集团,其主营业务结构形成了包含半导体显示及材料、半导体及新能源材料、产业金融及投资和其他业务四位一体格局。其中半导体显示及材料 主要以围绕TCL华星光电为主的面板制造业务;产业金融与投资主要实现以融促产,优化资产配置;半导体及新能源材料业务主要通过持股中环股份实现;其它业务主要通过直接持股翰林汇实现电子产品分销业务,多产业群联动,推动产业协同,扩大营业收入的多维提升。

2.1 半导体显示及材料业务:内延外生扩张产能

2.1.1行业前景

(1)供给端:格局改善,供给竞争缓解

2020年至今全球暂无新建高世代液晶面板产能释放。 一般而言,高世代面板生产线从建厂到满产周期约为2-3年(其中产线建设18个月,量产后产能爬坡良率提升约需10个月)。液晶面板高世代生产线一般指六代线以上,主要生产32英寸以上的大尺寸液晶面板。自2017年以来,我国数条高世代产线陆续投产大大提高全球面板供给端产能,造成全球液晶面板价格进入下行通道,韩厂逐步退出液晶领域 以规避大陆高世代量产冲击 。

目前全球市场高世代LCD液晶产线逐渐停止扩张,暂无新增产线,新增产能依靠已有产线产能爬坡,伴随韩厂退出LCD市场,全球供给开始下滑。日韩台厂商进入高世代液晶产线时间较早,主要高世代产能包括7代、7.5 代、8代以及8.5代在2011年之前大多建设完成,大陆产线如京东方、华星光电的8.5代线主要于2011-2015年建成,而更高世代的京东方10.5 代线(合肥B9、武汉B17)、华星光电11代线(深圳T6)也分别于2017-2019 年建成投产,2020年唯一高世代线为华星光电深圳T7产线,于2020三季度开始量产。除此外,全球高世代液晶面板暂无新增产线产能释放,而新增产能主要通过产能爬坡以及生产工艺技术改进。 据DSCC数据显示,2019 年全球LCD产能为3.11亿平米,2020-2022年将会达到3.16亿、3.06亿以及3.16亿平米,全球液晶面板产能基本保持平稳。

(2)需求端:TV、IT、车载拉动需求上涨

1、TV 端:大尺寸趋势明显

受疫情下“宅经济”影响以及海外积极地财政政策驱动,海外市场需求在2020下半年迎来报复性反弹。据Omdia报告显示,2020年全球电视出货量达到2.254亿台,为2013年以来最高,2020Q4全球电视单季度出货量达7020万台。全年来看,北美市场出货量为5190万台,首次在单个年度超过5000万台,中国市场出货量为4800万台。海外疫情暂未出现明显拐点,疫情影响下宅经济将持续拉动电视需求保持稳定增长,我们预计 2021年全年电视出货量仍将稳定在高位,叠加面板产能供给不足,供需关系依然紧张。

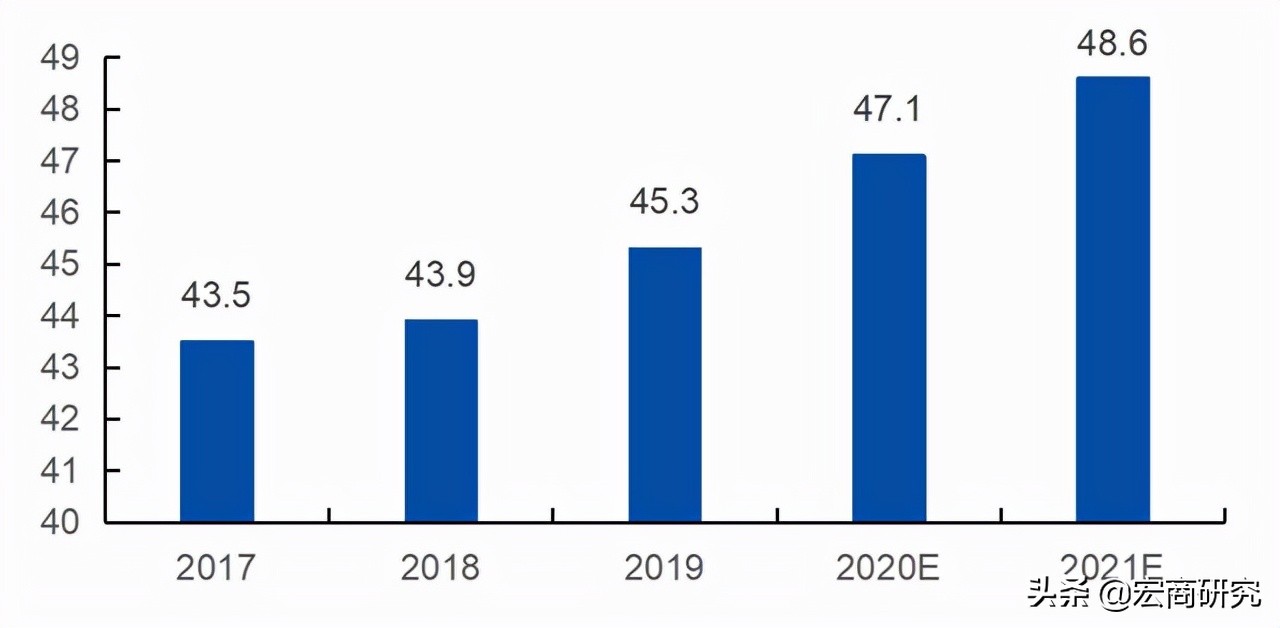

TV平均尺寸持续增长,大屏化成为主要发展驱动力之一。 2020年面板产业大尺寸面板出货比重显著增加,其中55寸增长1.1%,65寸增长1.6%。近年来,TV面板的平均尺寸每年约增长一寸,2020年LCD TV面板的平均尺寸约为47.1英寸,预计2021年将达到48.6英寸,增长约1.5 英寸,可以消耗一条产能为200K的G8.5代线。 随着面板尺寸逐渐增大,拥有更高世代的国产厂商也有望优先受益。

2、IT 面板:“宅经济”驱动出货量快速增长

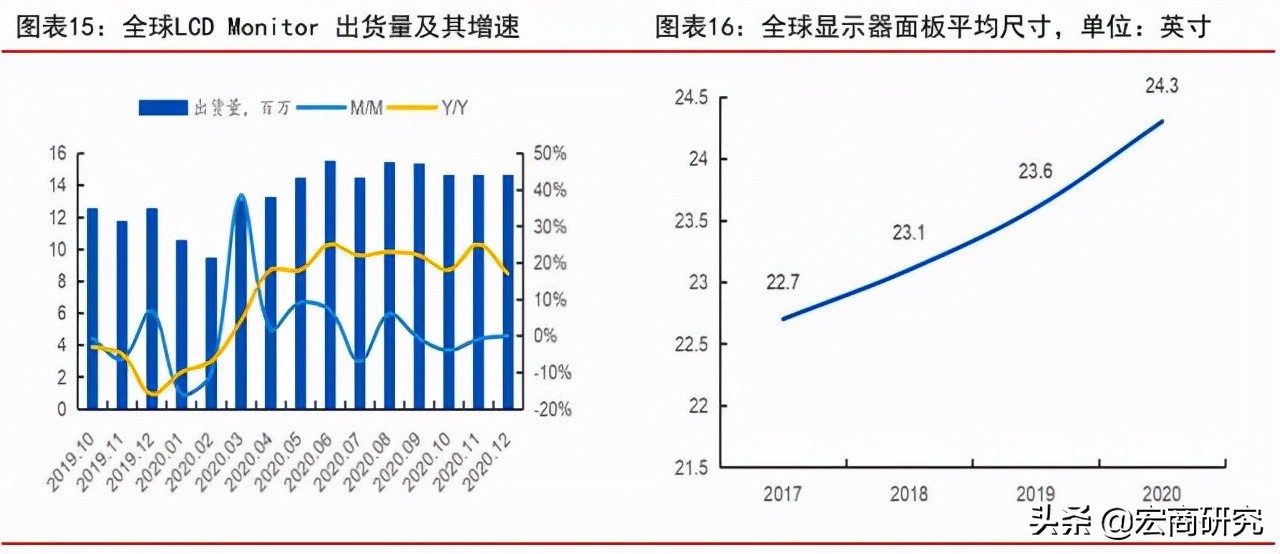

受疫情冲击影响,在居家办公、网络课程以及居家娱乐等场景催化下,IT终端产品(台式机、笔记本电脑、平板电脑)出货量明显增长。 据群智咨询数据,2020年全球显示器整机市场规模接近1.4 亿,同比增长8%,2020年显示器面板出货量达到1.6亿片,同比增长17%,2021需求将持续保持强劲势头,预计显示器面板出货量将达到1.73亿片,将同比增加9%。此外,同样受益于大尺寸化,显示面板平均尺寸不断增长,2020年达到24.3英寸。

3、车载面板:开启新型增长领域

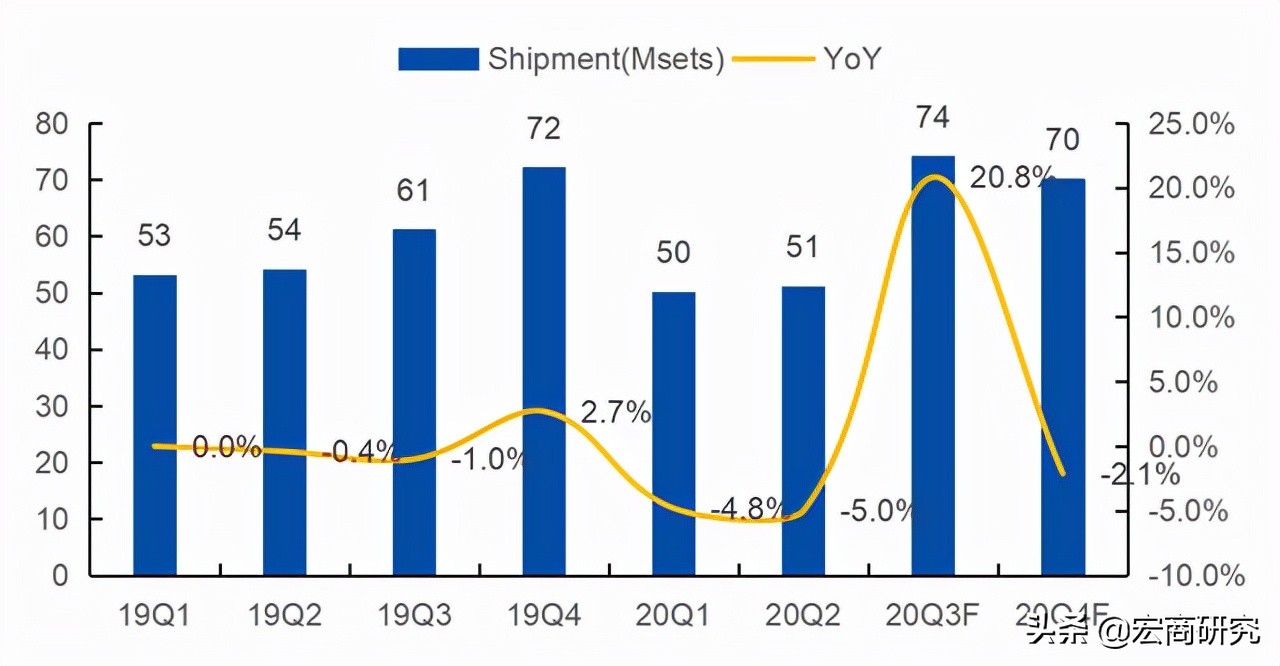

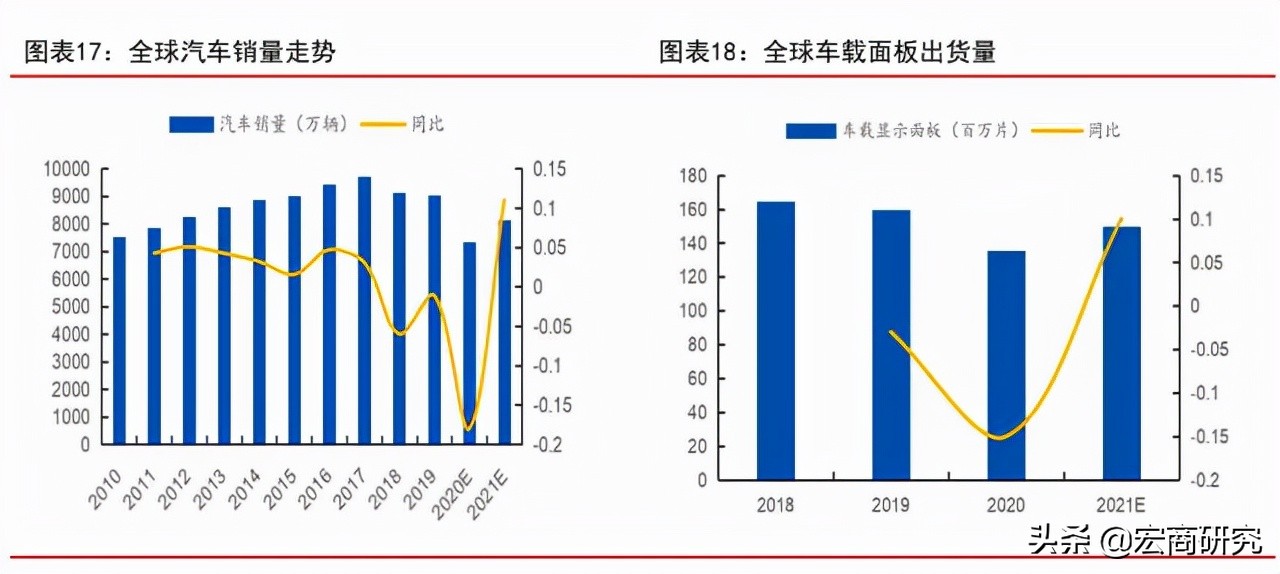

汽车智能化趋势明显,电动汽车车载显示屏使用量较高将会拉动车载面板需求提升。 车载面板在汽车智能化趋势下渗透率逐步提升,传统厂商以及新能源厂商的车载大屏化趋势明显。相较于传统车厂,新能源厂商设计迭代速度更快,车载显示屏更大,随着其销量的不断提高,整车面板平均尺寸以及数量将会提高,会带动车载面板需求不断增长。根据Omdia数据,2020年全球车载显示器出货量为1.36亿台,同比下降16%,但10英寸面板逆势提升,出货量达3085万台,同比增长32.7%,车载面板朝大尺寸化推进。2020Q3 12.3英寸车载面板出货量占比为32.7%,10.2英寸面板占比为20.2%,二者合计超过50%大尺寸车载面板逐渐成为市场主流。

(3)价格端:供需紧张、周期性减弱,面板价格稳定增长

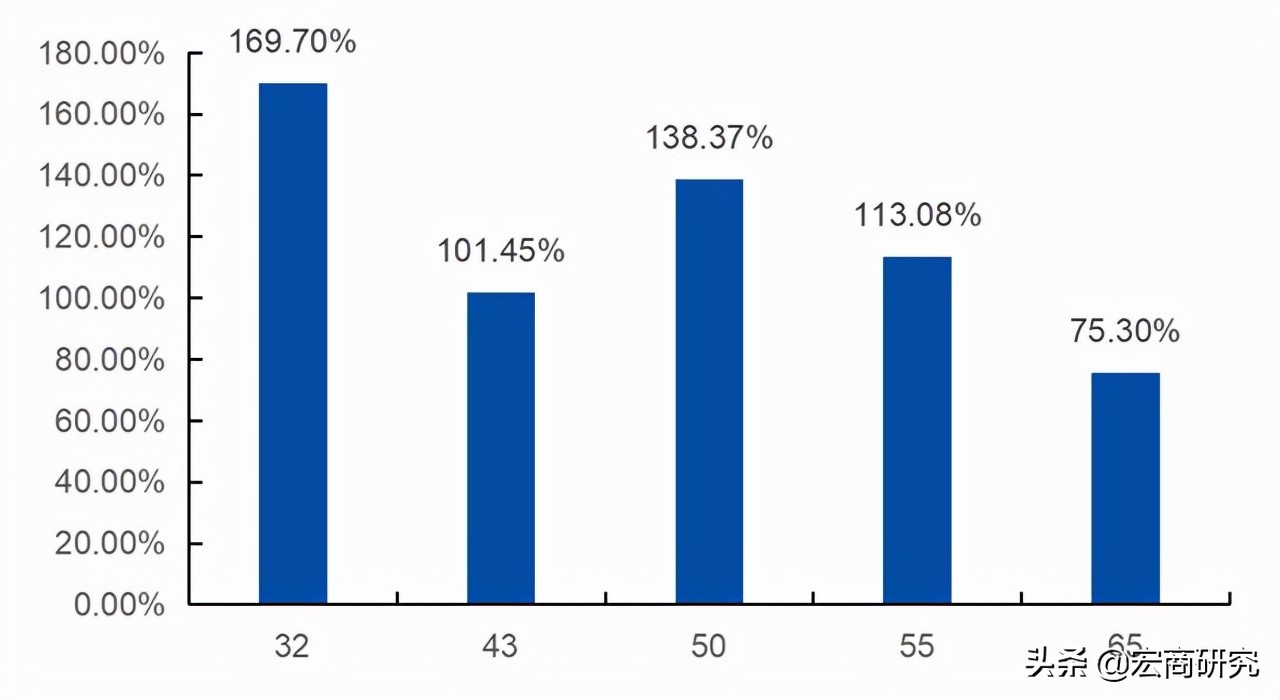

自2020年6月起,全球液晶面板开启涨价模式,经历最长涨价周期。 据Witsview数据,自2020年5月,32/43/50/55/65英寸液晶电视面板价格分别为32/68/86/106/165美金,到2020年12月,涨幅分别为97%/54%/63%/59%/36%。2021年面板价格继续强势上涨,截至2021年6月,32/43/50/55/65英寸液晶电视面板每片价格达到89/139/205/228/291美金,相较于2020年5月涨幅达 170%、101%、138%、113%、75%。

2.1.2公司半导体显示业务

华星光电成立于2009年11月,自成立以来专注于半导体显示领域的创新发展,是TCL科技的核心业务板块。从面板产能结构上来看,华星光电超过85%的产能为大尺寸面板,公司细耕大尺寸面板的战略思路清晰。 目前公司各尺寸业务效能持续领先,TV面板市场份额全球第二,LTPS手机面板市场份额全球前三。大尺寸面板中,55寸面板份额全球第一,32寸市场份额全球第二,65、75寸市场份额提升至全球第二,75寸8KMLED 星曜屏量产,86寸交互白板市场份额全球第二。 结合当前面板市场尤其是彩电市场发展趋势来看,小尺寸LCD被OLED取代是大势所向,而大尺寸面板 OLED由于蒸镀技术的低良品率以及复杂的工艺,我们认为在短期内市占率无法有较大提升,所以华星在大尺寸面板领域做大做强是明智之举。

大尺寸面板产能出众,未来有望成为行业龙头。 华星T1与T2项目分别负32寸及55寸TFT-LCDTV面板的生产,这两条生产线是华星最成熟的生产线,合计每个月有31万片面板的产能,是公司的基本盘。T6与T7项目是两条11代线,预计未来将主要产出75寸面板,其中T6于2019年投产,仅用三个季度达到量产。T7产线在20Q4量产爬坡,根据公司公告,将会主要产出8K超清大尺寸显示面板等高端产品,使公司进一步打入高端市场,提高利润率。T6与T7的设计产能分别为9万片/月与6万片/月。预计T7产线有望为公司贡献近100亿元的营收,进一步提升公司在大尺寸面板上的市占率。三星苏州工厂是一条产能稳定的8.5代线,曾经作为三星在全球唯一的笔记本电脑面板生产线,主要出货产品为48/55寸面板,月产能达12万片, 占到公司当前大尺寸面板出货量的30%,对华星光电来说可谓“即插即用”,未来大尺寸面板产能将会得到进一步释放。

2.2半导体及新能源材料业务:收购中环集团,开辟主营新赛道

2.2.1行业前景

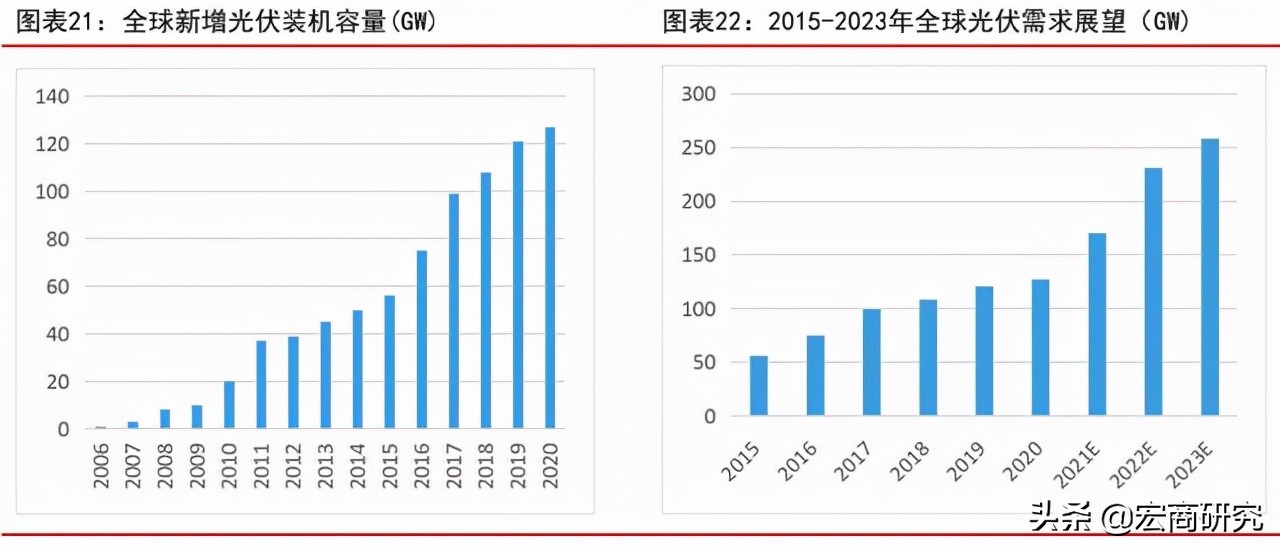

全球各国光伏产业政策的推动和应用市场需求的拉动下,2020年全球光伏市场新增装机量127GW,同比增长13.04%。2007-2020年间新增装机容量复合增长率达到了33.87%。2020年光伏上网电价初步进入平价时代,我们预计光伏需求仍将稳步增长, 2023年全球光伏新增需求可达258GW,三年复合增率达26.7%,行业增长迅速 。

2.2.2公司半导体及新能源材料业务

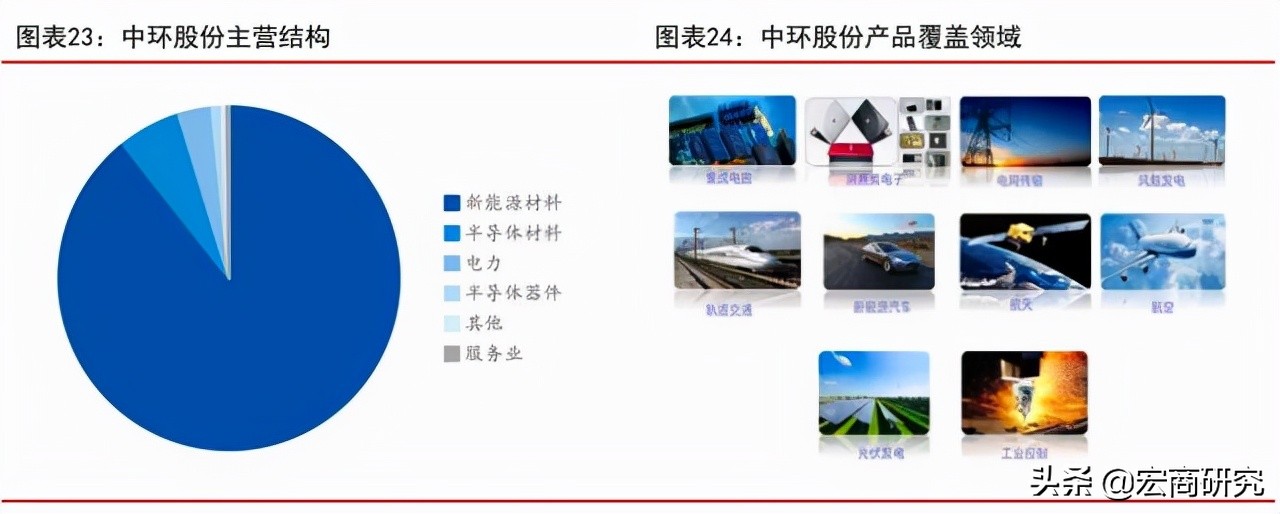

公司于2020年通过摘牌收购中环集团100%股权,已于2020年第四季度并表。 中环集团主要资产为“中环股份”控股权,控股比例达到25.3%,中环股份核心业务为半导体硅片和光伏硅片材料及组件业务。 此项收购还包括中环股份核心子公司天津普林电路股份有限公司控股资产,天津普林主要从事PCB印刷电路板的研发、制造和销售。中环股份及其子公司完备的产业链结构,共同推动公司与中环股份在半导体领域的产业协同。

中环股份主营新能源材料和半导体材料,二者合计占公司主营收入的 95.4%,其主营产品包括太阳能硅片、太阳能电池片、太阳能组件和半导体材料及器件等。 “十四五”期间光伏成为高速发展产业,公司有望成为全球光伏领先企业;半导体硅片为集成电路核心组件,与中国集成电路战略紧密联系。中环股份半导体业务发展前景优良,双方业务逻辑相近,有望实现产业协同发展。

2.3产业金融及投资业务:以融促产,盘活资本

公司产业金融及投资业务主要由TCL产业金融和TCL资本进行开展,产业金融业务主要包含集团财资业务和供应链金融业务。 财资业务保障公司重点项目资金需求,加强产业流动性及外汇风险管理,供应链金融业务为公司供应链上下游中小企业提供融资周转需要,提升公司供应链运营效率,以产业金融支持公司效益的灵活提升。

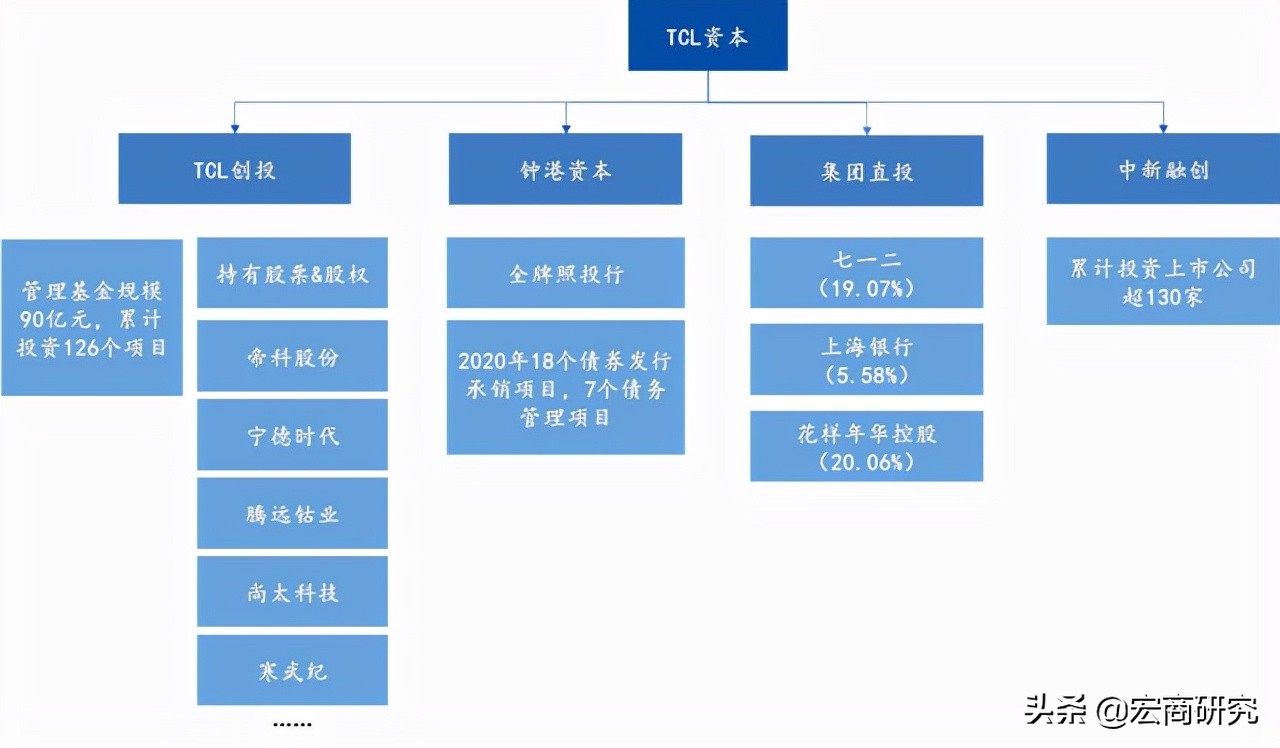

公司投资业务主要布局新型显示技术和半导体等相关产业链, 截至 2020年底TCL资本累计投资126个项目,TCL创投管理基金规模超过90 亿,中新融创累计投资上市公司超过130 家。 公司在通过资本管理,在新型显示技术、半导体等相关产业链进行投资布局,推进公司业务协同并实现投资效益,打造良性产业发展生态链。

3.三大优势推动未来发展

3.1与TCL电子打造协同效应,在成本上做到最优

在2018年12月底集团将TCL科技与终端业务拆分后,公司依旧与TCL 电子有深度合作关系,TCL电子作为与TCL科技“同宗同源”的公司,作为全球第二电视品牌,为华星光电提供了“基本盘”,放眼国内显示面板领域,也仅有惠科在电脑显示屏领域有这样的优势。华星光电出货给TCL 电子由于协同效应,将有效降低相关成本。TCL电视市场份额有望进一步提升,与其他厂商进一步拉开距离,形成“保二争一”的格局。 TCL电视出货量的稳步提升将有助提升华星光电出货量,还保证了面板行业低谷时 TCL 科技面板的出货量。

3.2稳定的战略客户关系,战略布置清晰助力业绩腾飞

公司大尺寸面板在国内前六大整机厂商供货量排名第一, 与三星、小米、TCL电子、华为等一线品牌建立了深入的合作关系。尤其是三星,三星在华星光电T7项目中出资21亿元,持股9.77%,三星是公司的第一大战略合作伙伴,2019年营收占比达到11%。由于华星光电在大尺寸面板上主打HVA技术,这与三星显示今年底将要退出市场的生产线技术相似。

我们认为,华星光电将会为三星的LCD高端机型提供更多货量,未来甚至有望超越京东方和三星电子,成为三星的最大供货商。 两家公司的合作将会更加深入,对于华星光电来说,能与电视终端市场份额第一的三星打造稳定的战略合作关系是极大的利好。公司与华为的关系也十分密切,华为在2019年发布55寸及65寸智慧屏,其中华星光电是65寸智慧屏的供应商,华为在电视行业未来的布局很大,目标三年内拿下全国20%的面板产能,据华星光电预测,未来面板客户购买量华为有望反超三星,成为公司面板购买量最大的客户,如果华为能顺利拓展电视领域,将会进一步巩固华星在大尺寸面板的龙头地位,并且如果能与华为达成长期战略合作关系,也将极其有机会促进华星小尺寸面板的出货,并且公司整逐步推进国产化进程,未来采用华星的小尺寸屏幕可能性很大。

3.3 产能放大,市占率攀升

公司高世代面板产能名列前茅,利于抢占65寸及以上超大屏市场。 根据IHS数据,40至 60寸面板未来需求基本保持不变,40寸以下的面板的需求将逐渐萎缩,从2017年46%的出货占比下降至2023年的24%。取而代之的是60寸及以上超大尺寸面板。60寸及以上面板出货量 2017年仅有 1076万片,占市场总出货的5%,2023年出货量将达到5238万张,占总出货量的22%。2017年到2023年60寸以上面板出货量CAGR达到 30.2%。

从切割效率来看,要切割超大尺寸面板,效率最高的还是10.5/11世代线 ,目前全球实现满产的10.5/11 世代线仅有京东方B9以及华星T6,产能分别为12万片/月及9万片/月。还未满产的分别有京东方 B17(产能爬坡)、华星 T7(产能爬坡)以及夏普广州线,其中夏普广州线完成一期量产,产能为4.5万片/月,计划产能9万片/月,但由于夏普广州线采用 Oxide基地方案,成本较高,一般应用于8K以上高分辨率以及高刷新率的高端TV,对于华星和京东方的竞争有限。由此可见,在未来三年内,10.5/11 世代线的产能几乎都由京东方及华星光电提供,且两者产能相近。可以预见,未来三年超大尺寸电视面板市场将会由两家瓜分,从2020H1数据来看,华星距离京东方在大尺寸面板的出货量仅差不足200万片且同期增长速率远超京东方,考虑到华星正式接收三星苏州厂以及未来一年T7产线的逐渐投产, 在大尺寸面板领域出货量超越京东方是大概率事件,作为行业龙头往往能享受更优待遇,故我们更看好未来华星在大尺寸面板乃至整个液晶面板领域的业绩表现。

参考资料来源:

1、Wind 股票数据库

2、西部证券研究《大屏有望进入稳定高盈利新纪元,龙头价值迎来重估》

3、东方财富研究《产能与创新共进,面板龙头将乘风破浪》

4、国联证券研究《外延并购扩张加速,龙头重塑行业新格局》

5、国元证券研究《深化布局+周期减弱,面板龙头迈入收获期》

6、华西证券研究《聚焦高科技、长周期科技赛道,核心产业全球领先》

本文为个人股票操作思路整理,文中观点,主观性较强,仅供股友参考。文中个股仅为点评,不能作为操作依据,个股分析内容为互联网资料和个人看法的综述。据此操作,风险自负。

操作原则:本金安全性永远是第一位的,操作确定性是盈利的根本,在个人承受的范围内操作确定性的标的。