| 行业前景广阔,市场空间巨大,但同时市场竞争也十分激烈,国际大牌、本土大牌、网红品牌“三足鼎立”

个护小家电产品除剃须刀外,属于可选消费品范畴,显著受到人均可支配收入的影响。自2015年以来,我国人均可支配收入从2.2万元提升到3万元,CAGR达到9%。同期,个护小家电市场规模从130亿提升到416亿,CAGR达到27%,在小家电市场中的占比也提升到了12%,是成长性最强的领域。随着十四五规划中明确了中国经济向科技化、高端化、开放化的方向发展,预计未来五年,中国人均可支配收入仍将稳步提升,中产阶级群体将不断扩容,国人的消费理念也将更加注重产品品质与品牌内涵。在人均可支配收入提升与消费理念改变的双重驱动下,发展相对滞后的个护小家电市场拥有持续增长的基础。

根据Euromonitor数据显示,中国电动剃须刀的保有量仅为16台/百户,与美国(31台/百户)、日本(34台/百户)等发达国家相比仍有较大差距;而电吹风保有量仅为11台/百户,相较于日本(72台/百户)、美国(245台/百户)尚有6倍差距。由于个护小家电市场的细分领域众多,近些年兴起的电动牙刷、毛球修剪器、电子美容仪等细分市场的保有量仍处于较低的水平,市场空间巨大。根据浙商证券的预估,个护小家电市场规模在2025年将达到1720亿,五年CAGR达到15%,在小家电市场中的比重将达到21%。

由于个护小家电市场的技术壁垒不高,产业链发展非常成熟,市场竞争非常激烈。国际大牌如飞利浦、博朗、松下,国产品牌如飞科、超人、小米等组成了行业的第一集团;新兴品牌映趣、素士以及各领域的垂直品牌组成了行业的第二集团;另外还有众多的小众品牌及杂牌组成了行业冗长的尾部。此外,像美的、海尔、九阳、苏泊尔等家电企业在不同赛道均有产品投放。在发展较为成熟、市场规模最大的剃须刀市场中,飞利浦与飞科两大品牌分庭抗礼,合计占据了60%的市场份额。其他细分领域规模相对较小,消费需求参差不齐,市场格局不够稳定。

由于技术壁垒不高,品牌与渠道是企业的核心竞争力。一线品牌不必多说,多年的深耕使其拥有了强大的品牌力以及完善的线上线下渠道布局,产品的多元化程度也较高。二三线品牌主要依靠线上渠道进行品牌塑造以及产品销售,产品的多元化程度不高。大品牌虽然拥有品牌与渠道优势,但在不同的细分领域,中小品牌仍然具有一定的竞争优势。

因此,个护小家电行业虽然拥有极强的增长潜质,但市场集中度偏低,因此,像飞科以及即将上市的素士等企业,中短期内的发展上限仅为细分领域龙头,很难横向发展为综合型的家电企业。

| 多元化、国际化的战略目标只是看起来很美,真正落地面临诸多困难

飞科电器成立于1999年,以剃须刀产品起家,是公认的行业第一品牌,并于2016年在上交所挂牌上市。经过二十几年的发展,飞科电器已经形成了“飞科”、“博锐”两大品牌,产品线涵盖个护电器、生活电器、电工电器等多个领域,其中电动剃须刀是其“拳头”产品,在营收中的占比超过60%。

由于营收主要集中在电动剃须刀产品上,近些年营收增速显著下降,甚至出现了负增长的情况,因此在战略规划上,企业提出了多品类以及外延式扩张的发展方向,即以内生与外部并购两种方式,扩充其他产品线销量,寻找新的增长点,提升企业的多元化程度。此外,由于近些年中国小家电品牌在海外市场取得了一定的成功,因此飞科电器也开始着手加强海外市场的布局。

虽然战略规划足够清晰,但无论是品类扩张还是国际化战略,都存在着一定的问题。第一,个护小家电市场不同细分领域的竞争非常激烈,国际大牌、跨界品牌、网红品牌充斥,想要在其他领域取得较高的市场份额难度较大。第二,无论是“飞科”品牌还是“博锐”品牌,其品牌联想均以“男士”、“剃须刀”等关键词为主,品牌受众相对较窄,无法取得女性用户以及垂直领域用户的青睐,即使有产品投放,销量也不会太好。当然,飞科电器也意识到了这个问题,2020年战略入股纯米科技进军厨电领域也使得企业在品类扩张过程中,不再依托“飞科”品牌。不过,在个护小家电领域,飞科电器应该考虑建立一个面向女性消费者的新品牌。第三,在国际化战略上,飞科品牌在国内市场仅仅能够与飞利浦打个平手,还主要依托中低端产品,在高度成熟的海外市场没有任何竞争优势,加之公司短期内依托渗透率不高的线上渠道进行销售,在基数较低的情况下实现爆发式增长仍然很难。

| 双品牌战略初见成效,“飞科”品牌理论上具备较大的升级与提价空间,是营收的潜在增长点;不过“飞科”与“博锐”的男性品牌属性过强,无法完成对女性个护市场的覆盖

飞科电器旗下共有“飞科”、“博锐”两大品牌,以目标客群进行差异化定位。前者主要面向成年人以及中高端群体,后者主要面向青少年以及中低端群体。在推出子品牌“博锐”后,“飞科”品牌也开启了升级之路,产品价格带由过去的百元左右逐步向200-300元区间发展,从天猫旗舰店的销售数据看,该价格带的5款产品合计月销量达到13000只以上,品牌升级初见成效。对比最大竞争对手飞利浦的产品价格带,“飞科”品牌在产品提价方面理论上仍有较大空间。

“博锐”品牌定位在性价比市场,该市场虽然零售额相对较低,但销售量非常可观。新兴网红品牌如映趣、素士等,均以该市场为突破口,取得了较好的销售业绩。从数据上看,除2019年之外,其他年份“博锐”品牌均实现了快速增长,2020H1同比增长38%,线上零售量市占率达到5%。

飞科电器的双品牌战略在电动剃须刀市场取得了阶段性的成功,两者均取得了可观的零售量市占率。在未来的发展中,“飞科”品牌的高端化以及产品提价,是企业营收的潜在增长点,其品牌升级同时能够带动“博锐”品牌价格带的上移,提升企业的零售额市占率。不过,在其它细分领域,当前的双品牌战略不足以完成对所有人群的覆盖,尤其是市场空间巨大的女性个护市场,无论是“飞科”还是“博锐”,男士属性过于强烈。如果企业能够完善品牌矩阵,才能够真正实现多品类发展的战略目标。

| 线上渠道的品牌关注度大幅落后于飞利浦、博朗、素士等竞争对手,线下渠道虽然布局完善,但截止到2020H1,小家电市场的线上份额已高达83%

小家电产品由于免安装、易运输的特性,特别适合在线上销售。近些年,小家电市场线上渠道的占比也逐年扩大。根据奥维云网数据显示,小家电市场线上渠道的占比从2014年的24%,提升到2019年的50%,2020H1受到疫情影响更是达到83%。可以说,当前小家电市场是“得线上者得天下”。

根据笔者整理的飞科电器与主要竞争对手在线上渠道的粉丝及互动情况可以看出,其与飞利浦、博朗等高端品牌相比有着显著的差距。在男性用户居多的京东平台上,飞利浦和博朗的粉丝数分别达到了105万和228万,而飞科仅有2.5万。在京东平台电动剃须刀前十大畅销产品中,飞科只有3款产品入围,分别位居第2、第4和第10位。而飞利浦则有6款产品,其中有两款售价为500元,一款超过1000元,售价最低的一款也超过了200元。而反观飞科,售价最高的一款仅为150元,其余两款均不足百元。在天猫平台上,飞科有4款产品进入前十,售价依然集中在百元左右。在粉丝量上,与飞利浦、博朗相比仍有较大差距。最让人意外却也属意料之中的是,与网红品牌“素士”相比,飞科电器的粉丝量仍有较大差距。

此外,飞科电器拥有完善的线下渠道布局,涵盖KA卖场、百货商超、直营店、夫妻店等大中小型业态,通过强化区域分销体系建设,基本实现了县、区的全覆盖,渠道整体向三四线市场下沉。

通过线上渠道的对比,自2019年以来飞科电器出现营收负增长的原因也比较清晰了——没有抓住市场规模快速增长的线上渠道,当然,更深层次的原因还是在于品牌力不够强势,企业的营销思维较为落伍。

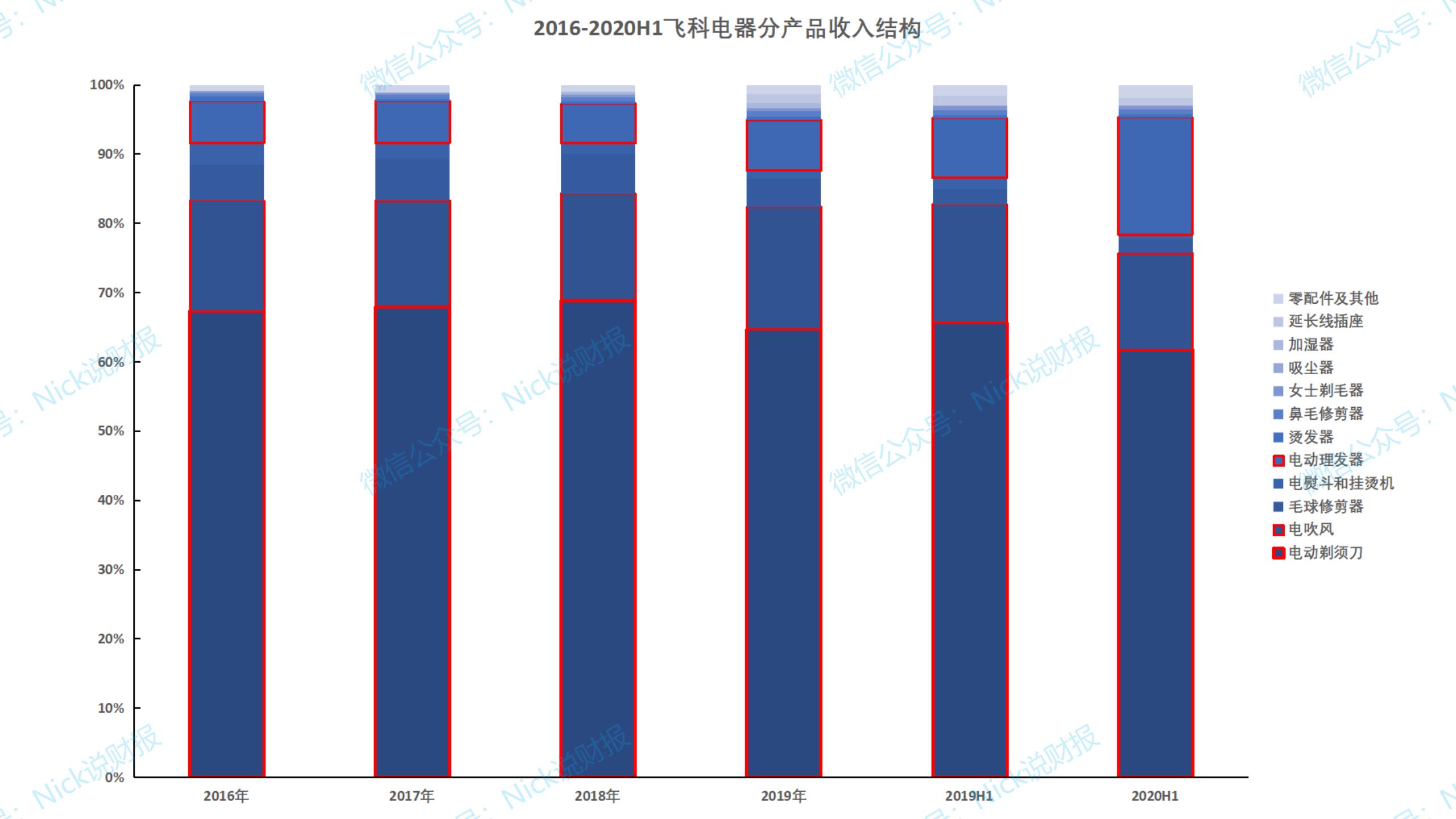

| 电动剃须刀、电动理发器在京东、天猫平台均为爆款产品,毛球修剪器、女士剃毛器亦有可观的销量,但由于售价低廉,对营收的影响有限,品牌升级与产品提价势在必行

当前,“飞科”品牌天猫旗舰店共有38款商品在售,涵盖10大品类,其中销量最高的为电动剃须刀、毛球修剪器、电动理发器,销量最低的为智能电子秤、挂烫机、电熨斗。“博锐”品牌共有10款商品在售,涵盖三大品类。

从“飞科”品牌商品销量分布来看,电动剃须刀、毛球修剪器各有一款产品销量超过5万,但价格均在百元以下。电动理发器和电动剃须刀各有一款产品销量超过1万,其中后者售价为199。其他产品的销量在几百或几千不等。

结合电商平台的销量排名来看,电动剃须刀和电动理发器均为天猫和京东平台的爆款产品,但相对而言电动理发器的市场空间不够大。毛球修剪器、女士剃毛器的单品排名也较为靠前,但与前几名相比销量差距较为显著。

相对而言,飞科电器在男性用户占比较高的京东平台表现较好,像电吹风、女士剃毛器等产品在女性用户占比较多的天猫平台销量一般。正如前述所言,飞科电器缺乏一个面向女性客群的子品牌。

对于飞科电器而言,能够有效提振营收最有效的方式只有电动剃须刀的品牌升级与产品提价,其他品类虽然拥有一定的市场空间,也正处于成长期,但售价低廉且竞争者众多,市场集中度很难提升。即使拥有数款爆款产品,在当前的营收量级下,影响有限。

| 电动剃须刀产品近4年间仅增长了7%,自2018年以来库存量大幅提升,给企业营运造成了一定压力;盈利能力与分红能力较为稳定,资本结构也非常健康,财务层面看是一家比较优秀的企业

营收自2018年以来出现了显著下降,2019年更是呈负增长态势,2020年同样未有改观。与之相对的,则是库存量大幅提升,电动剃须刀库存量2018年和2019年分别增长85%和62%,受此影响,企业的营运能力也出现了显著下降,现金循环周期由2015年的-13天,提升到2019年的30天,2020H1更是达到了110天。对于消费类企业而言,如此营运能力也是颇为少见。不过好在企业的营收质量保持健康与稳定,有现金流的保证。不过在2018年和2019年,企业的应收账款占比提升到15%左右,也影响了企业的营运能力。

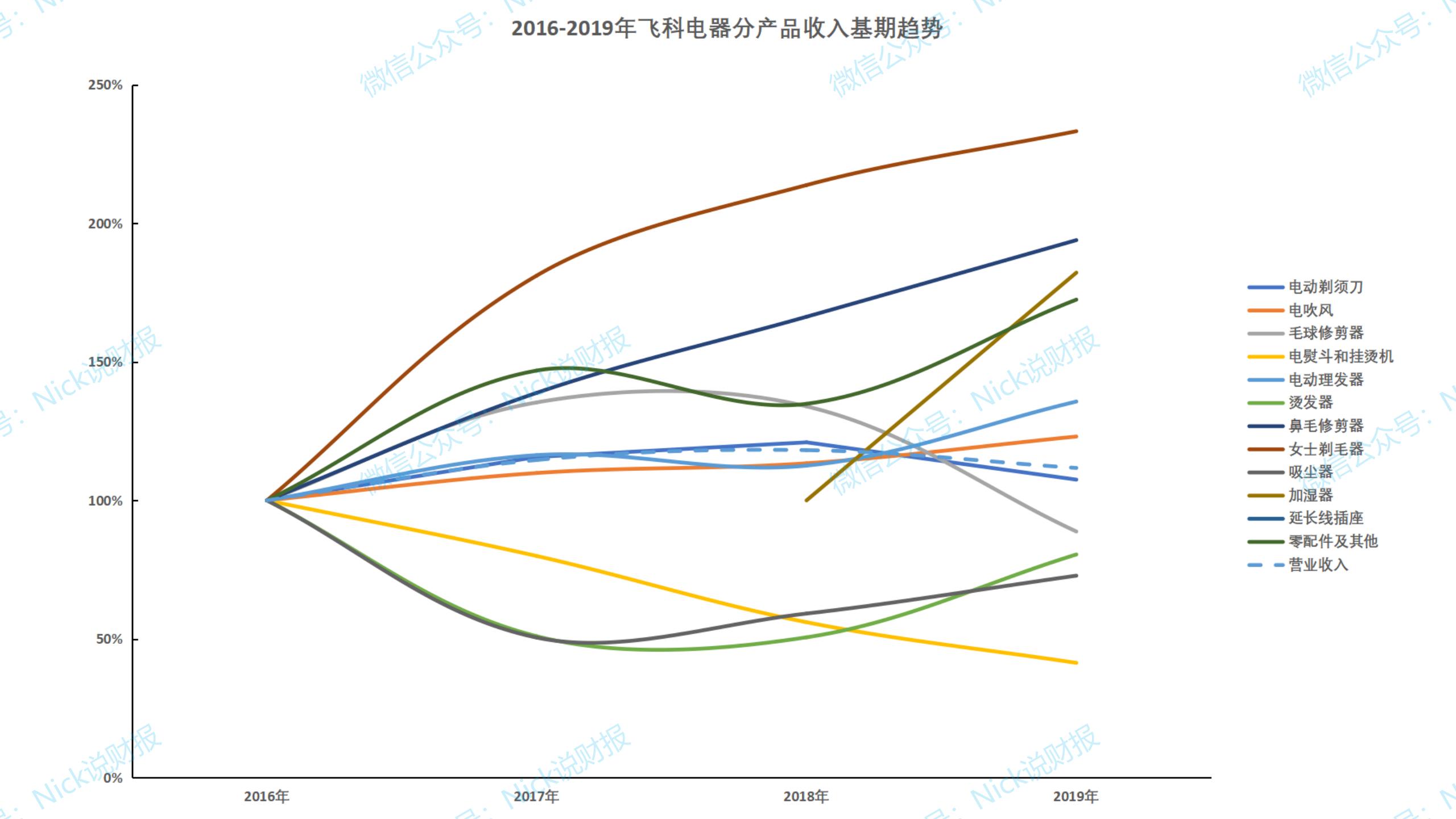

在分产品收入结构中,电动剃须刀的占比超过60%,但近4年间仅增长了7%,而占比17%的电吹风同期增长了23%。此外,爆款产品电动理发器的的占比在2020H1已经达到了17%,增长势头迅猛。从单品的增长趋势可以看出,近些年飞科电器营收陷入衰退的主因在于电动剃须刀,还是那句话,品牌升级与产品提价势在必行。

成本结构中,直接材料的占比虽然显著提升,但营业成本仍然保持稳定,近4年营收增长了35%,而营业成本仅增长了31%。营业费用中,销售费用率显著增长,2020Q3达到了13%,其中35%左右为广告费。管理费用率与研发费用率保持稳定,分别为4%和2%左右,但研发投入相比其他小家电企业似乎偏少。

得益于良好的成本控制能力,毛利率稳中有升,在40%左右。根据企业的品牌战略,其不会采取降价促销的模式,未来毛利率仍将保持稳定。

净利率水平稳定保持在20%上下,但盈利质量在近两年显著下降,不过2020年前三季度有所恢复。

由于受到总资产周转率与净利率有所下降的影响,净资产收益率近些年呈下降趋势,但仍保持在25%以上,综合超过2%的年度股息率来看,企业的“质地”还是不错的,属于一家陷入增长瓶颈的成熟期企业。

流动比率稳定保持在2倍以上,现金流量比率与现金比率亦处于较高的水平,企业的短期流动性风险较低。

与众多小家电企业相同,资产负债率保持在20%-30%之间,负债中95%以上均为流动负债,没有有息负债和商誉。

流动资产结构中,由于近些年电动剃须刀产品销量下降,存货的占比显著提升,超过30%,但企业的现金储备仍然较为充裕,亦超过了30%。此外,应收账款的占比也显著增加,超过了20%。

流动负债结构中,应付款项超过了80%,显示了企业对上游供应商强大的议价能力。

| 当前估值较为合理,短期内很难重回增长轨道,但一旦突破瓶颈,增长空间广阔

飞科电器在财务层面看,是一家比较优秀的企业。但由于营销理念较为落后,企业在中高端市场的布局不够,造成了在电动剃须刀市场“有量无价”的窘境。同时,在市场规模迅速增长的线上渠道,与飞利浦、博朗、素士等竞争对手相比,亦没有绝对优势。尤其是在与网红品牌素士的对比中可以发现,企业的品牌建设与线上运营太过业余。此外,在其它细分领域,尤其是女性个护领域的产品销量一般,缺少一个偏女性化的子品牌。

飞科电器若想走出当前困境,首先应该将战略重心放到“飞科”高端品牌的塑造上,因为电动剃须刀市场的发展远未成熟,与其他细分领域相比,价格区间具有显著优势。对比飞利浦、博朗等国际大牌,理论上的提价空间巨大,尤其是在“新国货”崛起的当口,机会难得。在此之外,企业再通过品类扩张以及外部并购,提高多元化程度,形成企业新的增长点。

笔者基于飞科电器的季节性趋势,对其2020年营收做了一个简单的预测:自2015年以来,Q4营收的占比在28%-31%之间,假设2020Q4营收占比为31%,那么对应2020年全年营收为36亿,同比下降3%。净利率取各年份Q4的平均值19%,对应2020年净利润为6.8亿,每股收益为1.57,以2020年1月22日收盘价为基准,对应市盈率为30倍,股价处于较为合理的区间内。

当前飞科电器仍处于调整期,短期内很难重回增长轨道。不过,一旦突破了当前的瓶颈,其成长空间也是巨大的——个护电器、生活电器、厨房电器三驾马车齐头并进。