8月7日晚间,民营房地产的“高材生”龙光集团发布公告,正式宣布暂停支付5笔海外美元优先票据到期的利息,其中2笔为2025年的到期,其余3笔分别为2023年、2026年和2028年的到期,共计16亿美元。龙光正式承认自己债务违约——龙光集团,最后还是步了“恒大们”的后尘。

龙光集团在公告中对暴雷的原因做了简要说明,称“2021年下半年以来,部分市场参与者出现离岸债务拖欠,削弱了行业持份者信心,使得流动性进一步收紧。融资渠道减少,购房者情绪低迷,融资性和经营性现金流情绪低迷。”

公告中,通篇透露两个字,没钱。一般来说,国内房企优先偿还美元债务。如果美元债务出现违约,那只能说龙光真的没钱了。

具有讽刺意味的是,龙光集团一直喜欢营销“地王”的概念来标榜自己强大的现金流和资金实力。

一向以激进扩张政策著称的“地王收割机”龙光集团,如今连利息都付不起,终于成为国内房企地产市场链条上又一个“躺平”的百亿巨头。

01

地产界的“至暗时刻”

如果要用一个比喻来形容现在的国内房企地产企业,那就是曹老板的“铁索连舟”,,外表看起来整齐划一,气势磅礴,内心却是酸溜溜的无奈,随着一个又一个房企的暴雷逐渐展现在世人面前。

如果说地产世界是一条“铁索连舟”,那么恒大就是老黄盖驾驶着*破爆**舰。用自己的业务暴雷,点燃了整个地产世界,打开了隐藏在这个巨大泡沫中的潘多拉魔盒。

2021年和2022年对于地产企业来说可谓“暴雷元年”:

·恒大 ,2021年9月暴雷,可以视为正式引爆房地产界企业暴雷危机的导火索;

·中梁控股 ,2022年4月公告美元债寻求展期;

·俊发集团 ,2022年4月2.19亿信托*款贷**未兑付;

·融创 ,2022年3月美元债展期;

·世茂 ,2022年3月公告60亿信托展期;

·祥生 ,2022年3月,1200万美元利息违约;

·大发 ,2022年3月2228万元美元债利息无法偿还;

·禹洲 ,2022年3月美元债利息2125万美元违约;

·正荣集团 ,2022年2月公告美元债违约,暴雷;

·富力地产 ,2021年12月7亿美元债展期,暴雷;

·华夏幸福 ,2021年2月首次承认52亿债务逾期;

·佳兆业 ,2021年11月3亿理财产品未兑付;

·阳光城 ,2021年公司理财未兑付;

·奥园 ,2021年11月,6590万元信托*款贷**违约;

·新力 ,2021年10月2.5亿美元债违约;

·花样年 ,2021年10月2亿美元债违约;

·当代置业 ,2021年10月3亿美元债违约;

·中庚地产 ,2021年10月9.3亿债务违约;

·光耀地产 ,2021年9月破产;

·蓝光 ,2021年5月中期票据违约;

·阳光100 ,2021年8月债券违约;

·德润创展 ,2021年8月破产;

·广州粤泰 ,2021年8月破产;

·宝能地产 ,2021年8月理财产品逾期;

·实地 ,2021年7月商票拒付;

·三盛宏业 ,2019年10月员工理财未兑付;

·福晟 ,2019年12月3亿基金违约兑付;

·泰禾 ,2020年7月债券违约;

·卓达地产 ,2018年开始,卓达24次被列入被执行人,此外还有7起股权冻结;

·宝龙地产 ,2022年7月26日宣布债务违约;

·绿地控股 ,2022年5月宣布债无法按期兑付。

……

据统计,在龙光之前,全国已经有31家房企暴雷。从以上统计数据中,可以总结出两个特点:

第一,暴雷地产虽然是不乏恒大、富力、世茂、融创、佳兆业等众多巨头或区域豪强,但大部分还是中小型地产商,承压能力较弱。有的甚至直接宣布破产。可以说,这些“小玩家”真的是被行业寒冬和政策影响伤透了。

第二,大部分地产巨头的暴雷都集中在恒大暴雷之后。如果说在恒大之前,中小地产商家的暴雷还能找到各种理由稳定市场信心以持续吸引投资者的话,那么在恒大暴雷之后,房地产的泡沫逐渐进入被戳破的过程,引发了市场信心的退潮,进而引发巨头的连锁反应——恒大暴雷确实起到了“鲶鱼效应”,对开发商来说是一个非常负面的作用。

所以虽然很多企业领先恒大暴雷,但真正搅动市场的还是恒大。所以我个人认为用“点燃地产界的黄盖”比较合理。

02

比惨的龙光

说回龙光,既然大环境都这样了,就算是龙光这样的地产巨头也改变不了,那就干脆毁了。不仅仅是龙光,很多房企,面对债务违约和商票逾期,已经开始躺平,看起来像死猪不怕开水烫。

龙是怎么摆烂的?

不仅仅是这次,一口气宣布了5个优先票据违约。早在今年年初,龙光就对自己是否有未披露私募债闪烁其词,在承认之前先向投资者否认,前后矛盾,引发市场质疑;

5月,龙光公告称,未能与安永就双方均可接受的时间表达成一致,以完成对2021年经审计业绩的审计,并要求安永辞去审计师职务,委任尤尼泰白春为公司新的审计师。这一表现也打了其2月份否认更换审计师的公告的脸。

短短半年时间,龙光在融资领域闹出这么多乌龙事件,可见其心不在焉。心不在焉的背后,折射出龙光更深层次的原因,也是龙光摆烂的原因。

03

债务危机

债务危机期间龙光暴雷的直接原因也是最典型的表现。

龙集团的债务危机其实已经持续了一段时间。

财报数据显示,2021年,龙光总负债已达2181.3亿元,较2020年的1828.42亿元增加352.88亿元,同比增长约19.3%,其中短期有息债务达358.7亿元,同比增长54%;现金流方面,2021年龙光持有现金382.4亿元,同比下降约10.8%。

从“三线四档”来看,龙光集团2021年的现金短债率为1.07,净负债率为82%,扣除预收账款后的资产负债率为71%。踩一条线就被判定为“黄档”房企,可见去年其债务矛盾已经非常突出。

不仅仅是数据的压力,还有各种机构的压力。

3月1日,瑞银发布报告,指出龙光的表外债务可能达到580亿元至790亿元,即2021年6月末报告净债务的1.23倍至1.67倍。其评级由“中性”下调至“待售”,目标价由5.8港元下调至1.8港元;

3月7日,龙光集团发布临时公告,称包括惠誉、穆迪、标普在内的多家国际评级机构分别下调龙光集团评级至BB-、Ba3、BB-。

降级不仅仅是因为龙光债务危机的加剧,更是因为房企暴雷接连引发的市场危机,使得国际资本开始*制抵**中国的房企地产市场。这种*制抵**是全方位的。例如,7月25日,高盛将2022年中国高收益住房地产债券的预测违约率从31.6%上调至45%,而这背后的原因是国内住房地产。

04

高杠杆不再合适。

对于Fang 地产商家来说,在整个行业和市场扩张期,负债率高并不是一件特别严重的事情,至少目前看不出来。作为资金密集型行业,几乎所有的民营房企都是依靠高杠杆来运营的。2021年,国内50强房企中,超过一半的企业净负债率超过60%。

尤其是2016年以后,很多房企开启了疯狂拿地的模式,其中龙光就是代表企业之一。

如前所述,龙光一直被称为“全国地王收割机”。在抢地这件事上,龙光对自己特别残忍。

2003年,龙光拿下深圳宝安中心地块,总价2.86亿元,是其斩获的第一个地王。此时,距离成立才7年;

2014年,龙光以2.5万元/条的价格拿下龙华王迪,共计46.8亿元;

2015年,龙光以112.5亿元拿下龙华洪山地块,成为当时深圳的总价地王;

2016年,龙光以140.6亿元拿下深圳光明新区一块商住混合用地,成为全国总价地王。然而,当年的龙光总市值只有124亿元。龙光的“抢地”可以用“疯狂”来形容。

即使在2021年,各大房企都危在旦夕的时候,龙光依然疯狂拿地,在深圳首轮集中供地中豪掷80亿,拿下最大份额的土地。

疯狂的*地征**自然为龙光积累了相当丰富的土壤储备。2021年中期业绩会上,龙光公布了自己的土储。价值5000亿元的土壤储量约8000万立方米,占94%,集中在一二线城市,土壤储量大,质量高。这些地产最终会成为龙光绝地的生存牌之一。

包括龙光在内的房企之所以敢采取高杠杆的操作模式,主要是过去的“有恃无恐”。

对于民营房企来说,资金来源主要有两个:

首先是融资渠道。在“三线四档”政策之前,国内各大投资机构都很乐意把钱投到住房地产上。房企,尤其是大型房企,一直受到投资机构的青睐。随着“三线四档”政策的推进,房企融资渠道被堵死,不能再像过去那样借新还旧。与此同时,随着疫情对经济生产的严重影响,许多投资者已经冷静下来,收紧了手。天灾也给行业“泼了盆冷水”,于是房企最重要的资金链断了;

第二种是来自销售的支付。前面说过,行业好的时候,投资人非常愿意把钱投给房企。最重要的原因是房间地产的吸金能力非常强——不仅能吸投资,更能吸销售额。。而房企也很乐意把销售转入扩张,继续把盘子做大。但是,市场是有限的,不可能无限增长。尤其是在疫情影响之后,以及各种限制房屋地产增长的政策加持下,房屋地产市场的销售情况也一直较冷。许多预测者对今年是否会出现“金九银十”表示悲观。

再看龙光集团,对比历次财报可以看出,2019年至2021年,龙光总营收分别为574.8亿、710.8亿和782.93亿,同比增速分别为30.2%、23.7%和10.1%。可以看出,虽然龙光集团总营收仍保持正增长,但增速呈逐年上升趋势。

更糟糕的是,公告数据显示,今年上半年,龙光销售额仅为303.4亿元,总销售面积约为190.7万平方米。相比去年351.65亿元的销售额,今年上半年销售额下降15.9%。这对于资金流短缺的龙光来说,无疑是雪上加霜。

可见,房企赖以生存的两大经济来源,目前都卡住了。如果这时候他们还是选择头铁,花大量现金做投资规划,这类企业没有问题才怪。

05

龙光的稻草

面对危机,龙光并不是完全平的,对龙光来说还有一些“救命稻草”。

第一,如前所述,由于早年坚持购地和激进的扩张规划,龙光保存了大量优质土地储备。现在在行业“饥荒”、监管强、融资难的情况下,土地储备这种硬资产可以说是房企的粮食储备。拥有优质土地储备的房企,即使短时间内面临现金流压力,也可以通过出让优质项目或股权来缓解。所以对于龙光来说,真的到了生死关头的时候,可以考虑把手头的地扔出去。当然这种方法本身也是无奈之举。

第二,旧改。随着我国城市化的不断发展,70多年来我国城市规模不断扩大,到了进行大量旧房改造的时候了。对于房企来说,新房已满,是时候考虑对旧房进行改造了。这是一个值得探索的新市场。

对于龙光来说,龙光也掌握着相当数量的旧改项目。据公开资料统计,截至去年9月,龙光在深圳已获批6个城市更新项目,总用地面积29.9公顷。旧改平均*迁拆**面积4.98公顷。而且龙光作为一家广东房企,在深圳深耕多年,在深圳有更强的议价能力,对于争夺旧改的市场份额,创造新的财富来源作为补充有很大帮助。

这一轮暴雷过后,或许,龙光是时候和过去那个激进的自己说再见了。其他房企也是如此。如果能活下来,就应该告别方地产为王的时代,学会适应经济新常态,把自己放在正常的位置上。

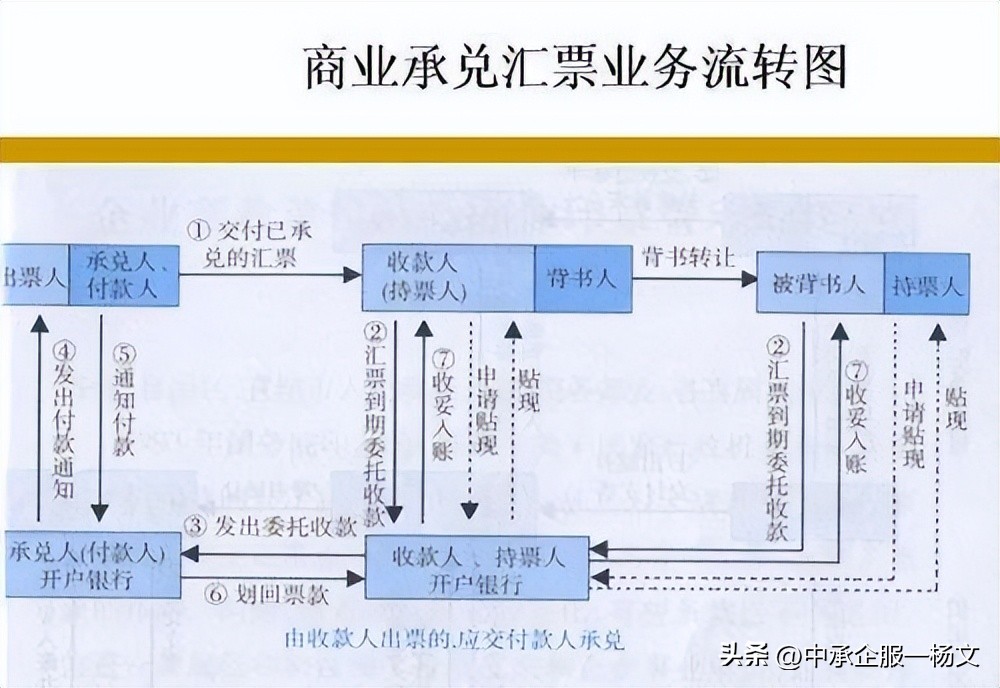

6

商票拒付后的处理方式

之所以从开发商那边获得商票,是因为其直接或间接提供了工程服务、货物、材料、产品等。到开发商的项目,并且从自己的上游企业那里拿到了背书的商票,或者自己的一些合作企业从开发商那里拿到商票之后再转到自己手里。有一部分是通过中介买的。

商票被拒付后主要有两种方式维护自己的权益。一是票据追索权,是对以前的背书、出票人、承兑人、保证人的追索权;另一种是基于自己与前任之间的买卖、建筑工程、劳务等合法受益的贸易合同提起普通民事诉讼,并要求付款。

持票人享有票据追索权和基本普通债权两种诉讼权利。根据现行的司法裁决规则,持有人可以选择其中之一起诉。这里需要注意的是,两者只能选其一。

两种方式比较那个好。下面我们一起来分析一下。

1.被告的主体不同。票据追索权的被告可以是前手、出票人以及所有前手背书人、出票人。被告人数多,可以同时提起多个诉讼。一般债权的被告只有一个,就是你的前手,因为你和他只有正常的业务往来。前者企业较多,可以保留较多的资金账户,而后者只有一个,所以前者赔付概率较大,后者只起诉一家公司。如果他的账户没钱,付款的概率很小。

2.起诉的原因是不同的。票据追索权的案由是票据追索权纠纷,基本普通债权的案由是买卖合同纠纷或服务合同纠纷、委托服务纠纷、劳动合同纠纷、工程合同纠纷等。

3.说法不一。票据追索权的请求权是要求被告在票据到期时支付票据金额及自付款日起的利息。基本债权诉讼要求被告支付货款本金、工程款、服务费、违约金及利息等。

4.期限不同,票据追索权的追索权期限相对较短。有两个时间点,半年内和两年内,不变。如果超过时限,追诉期就过了。基本债权是三年的诉讼时效,可以中断,也可以中止,有办法延长到日期之后。

所以你一定要注意你的票据被拒付的时间。很多持票人已经有了6个多月的诉讼出票人吧,背书人,承兑*权人**益,却没有使用对这个诉讼权益,甚至有了放弃追索的想法。按照目前的情况,虽然官司打赢了你可能还要等着付款,但如果你不去打官司,出票人不太可能主动给你付款。

关注我,了解商票拒付后的正确处理办法。私信我可以看商票拒付后有效的处理方式全额回款的真实案例