如题,曾经以门槛低、收益率适当的活期理财收益率持续走低,截止2018年12月4日,7日年化收益率2.5830%,万份收益为0.6897。(见图1)

那活期理财何去何从了?小编从货币基金和银行活期存款两类,给大家分享。文中有彩蛋,千万别走开。

图1

Point 1 “宝宝类”货币基金上演“宝宝不乖”

曾几何时,余额宝以1元起投、随存随取、高于活期存款利率,加上支付宝加持,互联网通道,迅速地挤压银行活期存款市场份额。截止2018年9月30日,据天弘基金公布数据,余额宝(全称 天弘余额宝货币市场基金 )募集规模已达13232.12亿元,堪称货币基金龙头老大!

好景不长,2017年以来,余额宝等一众“宝宝类”货币基金表现差强人意。

通过,好买基金网(网址:宝类产品排名 - 公募基金 - 好买基金网) 对比发现,余额宝、京东小金库、微信理财通、苏宁零花宝、平安壹钱包,5个主流货币基金7日年化收益率并不理想,大都在3%左右;甚至余额宝收益率垫底。(见图2、图3)

图2

图3

货币型基金主要投资于银行存款、买入返售、债券等低风险货币市场产品(图4罗列了5个主流货币基金的投资标的,感兴趣的,可以看一下。),相对股票基金、混合基金而言,风险较低。当然,余额宝、京东小金库、微信理财通、苏宁零花宝、平安壹钱包,5个主流货币基金,因为有便捷的购买渠道,也就是说,通过支付宝、微信、苏宁易购APP、京东APP、平安一账通APP就可以购买,起购金额也低,有的低至1元起购,所以投资者多。其实,市面上也有不少货币基金的收益率是高于上述5个货币基金的,习惯于投资货币基金的朋友,也可以尝试购买。如果开通了证券账户的,在证券交易系统输入交易代码即可。(要是都开通了证券账户的,估计90%的人,这句话我不用说,也懂得。XD)

图4

现在市面上有很多可以添加对比各类基金的网站,举个例子,小编倾向于用好买基金网 。小编搜索了一下,统计的货币型基金不少收益率接近5%,比如东吴货币B、中海货币B、平安交易型货币A等等。(见图5) 习惯于投资货币基金的朋友,小手指可以动起来。

图5

Point 2 彩蛋来了——科技搭桥,金融唱戏,活期存款活起来

发现这个彩蛋,纯属偶然。很久不用京东金融APP,前不久又*载下**了它,发现了一片新天地——不少新兴的银行在高息揽储。

高兴的是什么 ?大家至少有这样一种意识,一般情况下,银行存款的风险是低于货币基金的,在单个 银行存款50万元以内的,是享受存款保险的,可以100%兑付,另外银行信用一般是高于基金公司的商业信用的;换句话说,同等条件下,选择银行储蓄比选择货币基金来得安全。

可现在的市面上一般的银行储蓄年利率是多少了?

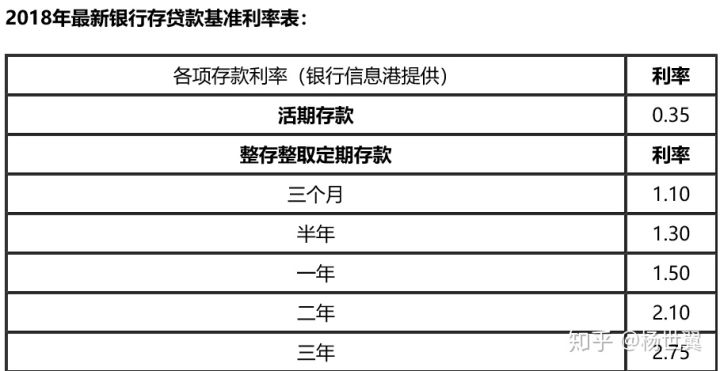

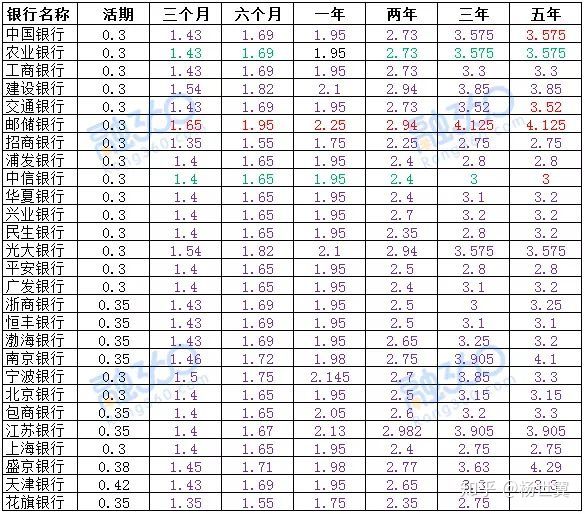

根据人民银行公布的存款基准利率,活期存款年利率0.35%,其他期限存款年利率1.1%—2.75%。(见图6)在实际执行中,收集到的最高的年利率,是盛京银行5年定期存款年利率4.29% 。(见图7)

图6

图7

民营银行*储吸**掀起新高潮,存款利率进入价格战。

国家放开民营银行准入以来,以阿里系的网商银行、腾讯系的微众银行为代表的民营银行发展迅猛,以网络营销为媒介,积累了一大批客户。民营银行给出的各类存款利率也十分诱人,活期存款利率在4%左右的不在少数,5年定期存款利率大都在5%左右,定期存款提前支取仍然可享受4%的左右的存款利率优惠。

举个例子,亿联银行的存款类产品“用亿存”持有满期5年可享5.45%的年化利率,提前支取年化利率达到4.5%,相当于活期利率为4.5%。大家可以*载下**亿联银行APP体验一下。

比较便捷的购买方式是用京东金融APP,选择银行精选项下,富民银行、振兴银行、亿联银行、蓝海银行、三湘银行等都提供各类存款产品,例如,活期存款,1年期定期存款、5年期定期存款,储蓄金额从50元到100元不等。

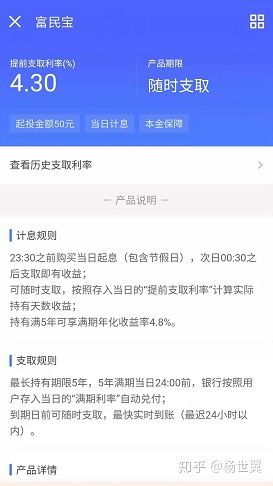

抓几个典型。亿联银行的5年定期存款利率可达5.45%,振兴银行的1年定期存款利率可达5.10%,富民银行活期存款利率可达4.30%,蓝海银行活期存款利率可达4.30%。(见图8、图9、图10)活期存款利率都远远高于“宝宝类货币基金”。

图8

图9

图10

Q1 民营银行在网络上销售的存款安全吗?

类似地,阿里系一开始在支付宝销售余额宝时,也有很多人质疑——余额宝安全吗?事实证明,余额宝的运行是非常稳健、安全的。

回到民营银行的网络*储吸**,民营银行也是由银保监会批准的银行金融机构,与国有银行在法律地位上并无二异,或许在股东构成、治理结构、业务模式上区别。关键点在于,民营银行的存款仍然享受存款保险,也就是说单个储户在某一银行的50万元以下(含)的存款,在银行发生经营危机或面临破产倒闭时,存款保险机构向银行提供财务救助或直接向存款人支付部分或全部存款;简单的讲,单个储户在某一银行的50万元以下(含)的存款,可做到100%全额兑付,安全保证。存款在国有银行,与存款在民营银行,享受的存款保险额度均为50万元,并无差异。(存款保险制度,可参考 https://baike.baidu.com/item/%E5%AD%98%E6%AC%BE%E4%BF%9D%E9%99%A9/8188205?fr=aladdin)

Q2 怎样购买了?

以京东账号登录京东金融APP,点击购买相应存款产品,提供身份证照片、已开立的实体银行卡(小编是用 交通银行卡)就可以开立一张对应民营银行的在线银行卡。以此银行卡就可以存入活期存款或其他定期存款;支取时,先支取到民营银行的在线银行卡,再提回到实体银行卡即可。(小编已经亲身实践,方法可靠)

Summary

- “宝宝类货币基金”确实购买很便捷,起购点也低,只是现在收益率走低,吸引力降低;民营银行的线上储蓄存款产品提供了多一种的选择,它在活期理财、支取便捷性、安全性等方面与货币基金比较并不逊色,甚至略有优势。

- 理财是一种态度,2%的利差看视不多,在考虑到理财时间、理财资金规模的情况下,还是很可观的。

小伙伴,有什么好的活期理财也可以留言分享一下哦。