作者:诺亚财富理财师君 公众号ID:cffzlcs

1月2日,人民币购汇监管新规正式施行。换汇变得比原来更加复杂,同时,新政出台,有些红线一定不能触碰。这篇文章,带你解读新政背后的意义。

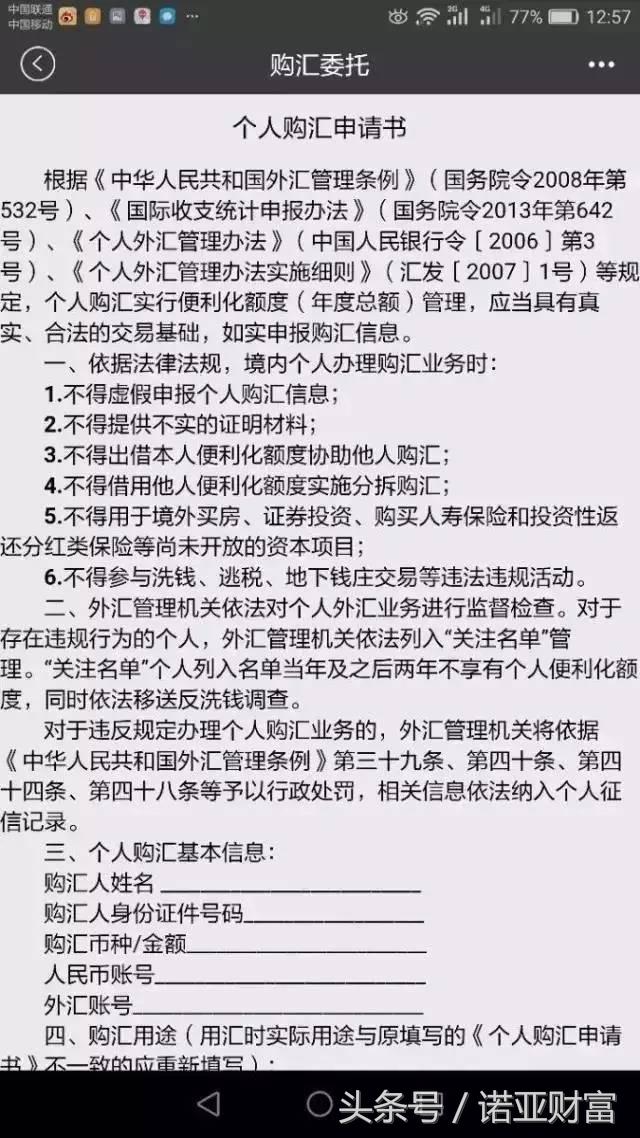

新政要求:在个人客户购买外汇时,需要填写《申请书》。申请书上明确,“境内个人办理购汇时,不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等尚未开放的资本项目。违者将列入‘关注名单’,当年及之后两年不享有个人便利化额度”

一、换汇额度不变,但换汇变得比原来复杂一点

划重点:换汇额度没变,还是一年5万美元,但是换汇过程变得繁琐了,不是说不能换了。

在此之前,一般情况,个人因旅游等去银行购汇,柜面工作人员会口头询问购汇用途,或者是在手机银行或网点自助购汇机上随意勾选购汇用途即可使用5万购汇额度购汇,然后在银行系统内录入,并不需要个人填写相关表格。

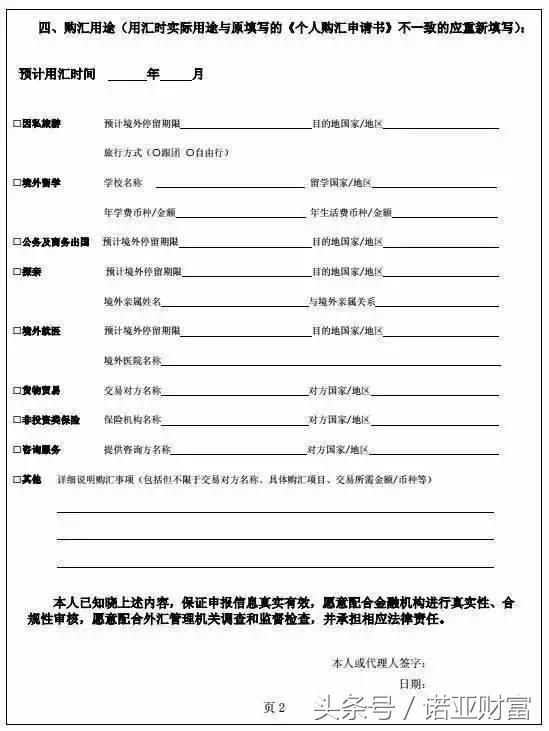

如今,无论是手机网银、网点自助购汇机还是网点柜台购汇时,都需要先填写一份《个人购汇申请书》(下称《申请书》)。

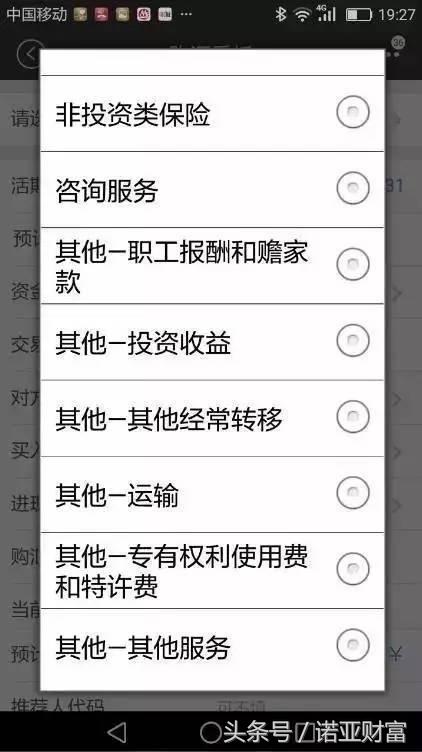

以某手机银行为例,登录后,点击“购汇委托”,就会跳出新版的个人购汇申请书,点击“下一步”后开始填写,除了购汇人的基本信息,还增加了预计用汇时间栏目和每种用途的详细相关信息

比如,因私旅游,要填写预计停留期限,是跟团还是自由行;如果是境外留学,要填写学校名称、留学的国家、年学费金额和年生活费金额;境外就医,要填写停留期限和境外医院名称。

需要注意的是,在填写购汇用途时,“预计用汇时间”填报项为必填项,填写预计使用购汇资金的日期。

在此之前,个人去银行购汇,并不需要说明自己究竟打算何时使用所换的外汇。

同时,在填写个人购汇用途时,只能单选,个人应根据实际用途勾选购汇用途项目,并完整填写所勾选项目涉及的全部细项。个人一次购汇存在多种用途的,应按金额从大原则填报。如果你的个人实际用途不在《申请书》明确列明的八项购汇用途项目之内的,应勾选“其他”项,并详细说明交易对方名称、具体购汇项目、交易所需金额/币种等事项。

二、新政之后,购汇千万不要触碰这6条红线

继续以手机银行申请购汇为例,购汇委托选项弹出一张需要提交的《个人购汇申请书》,并要求:不得虚假申报购汇信息;不得提供不实的证明材料;不得出借本人便利化额度协助他人购汇;不得借用他人便利化额度实施分拆购汇。

1、不得虚假申报个人购回信息;

2、不得提供不实的证明材料;

3、不得出借本人便利化额度协助他人购汇;

4、不得借用他人便利化额度实施分拆购汇;

5、不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等尚未开放的资本项目;

6、不得参与洗钱、*税逃**、地下钱庄交易等违法违规活动。

三、如果违规换汇套现,将面临这些严厉处罚

根据《申请书》,如果违法违规套汇,除了可能被列入“关注名单”,此后两年都取消5万购汇额度外,还可能面临逃汇金额30%左右罚款,以及5万元以下罚款。

《申请书》指出,此外还将依据《中华人民共和国外汇管理条例》第三十九条、第四十条、第四十四条、第四十八条等给予处罚。

四、外管局解释为什么不让你去境外投资理财

个人在境内配置外币资产的选择面较窄,只能持有外币存款或购买品种有限的外币理财。目前主要发达经济体利率水平仍处于低位,欧、日实施“零利率”政策,美国的利率水平也较低,外币存款利息和外币理财收益率都明显低于人民币存款和理财。且国际汇市波动频繁,人民币有效汇率基本稳定,对美元汇率双向波动,市场主体持有外币资产的收益还面临很大的不确定性和风险。

相比之下,目前人民币利率水平仍显著高于其他主要货币,境内人民币理财产品的收益率相对较高,产品种类非常丰富,也是投资者更为熟悉的市场,能够满足市场主体多元化的资产配置需求。市场主体要树立正确的风险意识,克服从众心理,根据自身实际需要,谨慎理性投资。

从我国经济基本面、境内外利差,以及人民币汇率的长期表现看,人民币在全球货币体系中仍是稳定的强势货币,人民币汇率有条件继续在合理均衡水平上保持基本稳定。

五、外币理财渠道有哪些?

由于新规要求境内个人购汇不得用于境外买房和证券投资,那么,当前市场上的外币理财渠道还有哪些?

其实,相比5万美金放在国内银行美元账户上吃0.5%的定期年化利息,外币理财产品或许是广大投资者可以考虑的选择之一。

这些面对普通客户的理财产品起购金额在8000美元,风险在银行理财PR1-PR5(很低-高)中属于PR2级即较低。用银行理财专业术语是:客户本金损失可能性小。风险小收益率也不高。

目前国内商业银行多有发行此类美元理财产品。例如工行手机银行显示,最短投资98天的美元理财产品预期收益率仅0.6%。比放在美元账户存定期仅高0.1个百分点。招商银行21天美元理财年化收益率0.65%。期限越长预期收益率也越高,工行投资350天的美元理财收益率则能达到2.00%。

业内人士指出,目前国内银行外币理财通常分为两种:

一种是纯商业银行外币理财,这些外币理财基础资产是境内银行的外币*款贷**。

将外币*款贷**进行打包装进池子之后发售给理财客户,这与人民币理财的原理十分相近,只不过是外币币种。由于外币在国内的需求比人民币小很多,所以银行这种类型的理财规模有限。根据工行一款美元理财产品说明书显示,该支理财产品运作的规模上限为100亿美元。

另一种银行发的外币理财产品则是借用QDII额度,自己为客户设计理财产品。

此外还有委外的形式。例如一些城商行私人银行,通过与离岸信托、香港保险合作,将客户介绍给海外机构。而在大型行业银行,投资者投的外币理财背后本身就是QDII基金,只不过是银行通过委外的形式来做。例如一些私人银行利用QDII通道,可以帮助客户投资一系列海外资产,其原理类似母基金FOF,市场目前收益大概在6-10%。

某股份制商业银行相关负责人表示,还有一些银行外币*款贷**底层资产是人民币资产,只不过做了外汇套保。假设人民币*款贷**池可以做到年化10%收益,外汇套保协议需要支付4到5个点成本,银行还可以再做出一个4-5个点的外币理财产品。

六、2017年人民币走势如何?

2016年全年,人民币对美元汇率中间价累计下行4434个基点,跌幅6.98%左右。

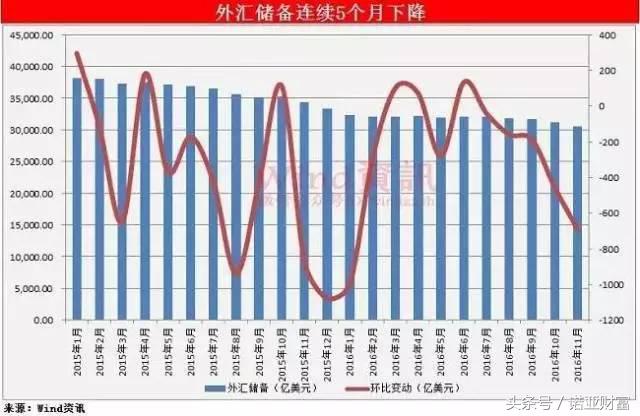

人民币汇率贬值压力下,外汇储备也随之承压。中国11月外汇储备30516亿美元,环比下降691亿美元,连续第五月下滑,刷新今年1月以来最大单月降幅。机构分析,干预损耗、资本外流,再加上账面美债损失,共同构成了11月外储下滑的主要因素。

市场预计,进入2017年,美元指数或大概率将走强,由此人民币对美元汇率年后仍将承压。

不过在国内经济基本面的支撑下,预计未来人民币汇率下行的空间也相对有限。

中国证券网援引交通银行首席经济学家连平观点预计,特朗普将于1月底正式上台可能带动美元再度冲高,人民币仍面临外部压力。中国春节临近,季节性购汇需求增强也可能给人民币汇率带来阶段性压力。但监管层针对外汇和资本流动的宏观审慎监管持续发挥作用,有能力保持外汇市场基本稳定。

此外,去年底,CFETS货币篮子中新增11种货币,美元权重下调。市场认为,这与央行一直强调关注人民币对篮子货币汇率、而不是关注单一汇率的市场导向一致,预期未来人民币对篮子货币汇率将更加稳定。

想培养致富习惯,快来订阅十万富人选择的诺亚财富官微吧! (官微ID:NoahGroup)