2019年的保险市场,真的已经透明多了,那些"保障不够,品牌来凑"的保险产品也很难像往常一样轻易地被消费者接受。同样,再好的保险条款,消费者依然会参考保险公司的运营情况,比如公司的偿付能力,风险评级等等。今天维克多就给大家推荐一款保障和公司都很棒的重疾险——复星保德信星悦重大疾病保险。

一 看公司

复星保德信人寿保险有限公司是由复星与美国保德信金融集团联合发起组建的合资寿险公司,经原中国保险监督管理委员会批准,于2012年9月正式成立,总部位于上海。公司注册资本金为26.621亿元,股东双方各持有合资公司50%的股份。

中方股东为复星集团,2017年世界500强排名第416位,2017年公司总营收达到880亿元,总资产超过5300亿元。

外方股东为美国保德信金融集团,是美国最大的金融机构之一,2018年《财富》世界500强排名第160位。

复星保德信人寿保险公司可谓是强强联合的典型,公司运营比较稳健,截至2018年第四季度,其偿付能力充足率为386%,风险综合评级为*级A**。2017年的偿付能力充足率为682%,风险综合评级为*级A**。偿付能力充足率和风险综合评级持续在高位,消费者买了也是十分的安心。

二 看保障

星悦重疾险不仅有好公司的加持,自身的保障也绝对在业内发挥到极致。

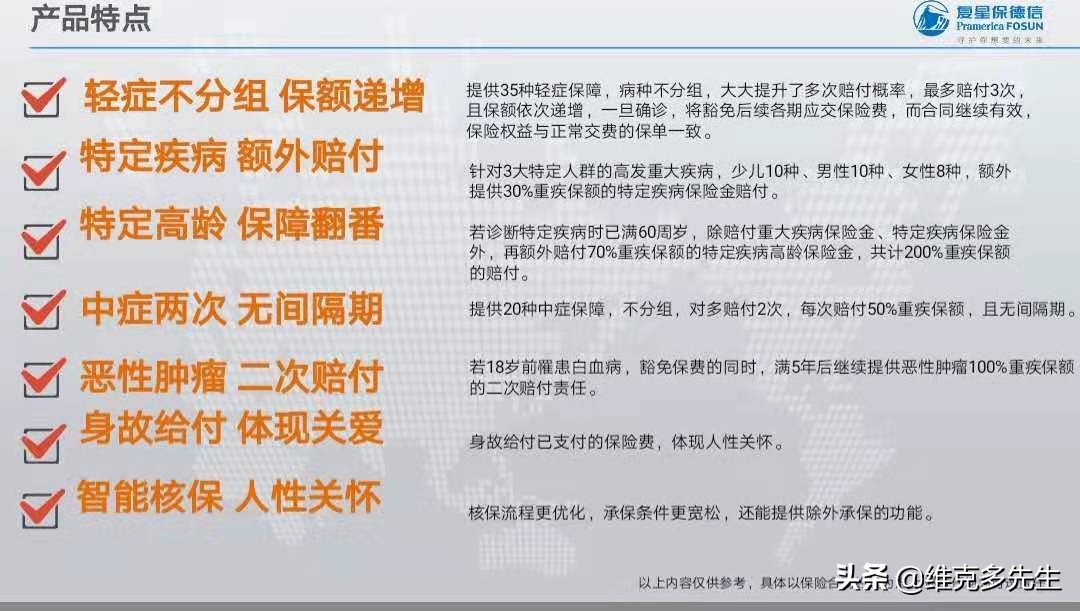

1 产品特点

2 产品形态

保障期间:至80周岁/终身

交费期: 5/10/15/20/30年

投保年龄:0-50周岁

等待期:90天

3 产品责任

3.1 重疾责任(必选责任)

重疾责任包括100种重大疾病,等待期后初次确诊重大疾病,给付100%基本保额。作为单次赔付的重疾险,重疾责任无他。

3.2 中症责任(可选责任)

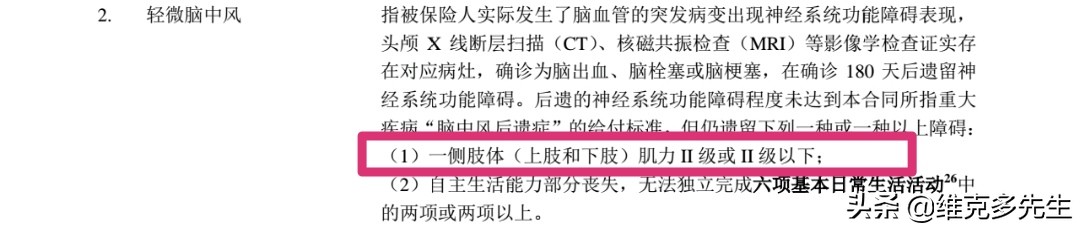

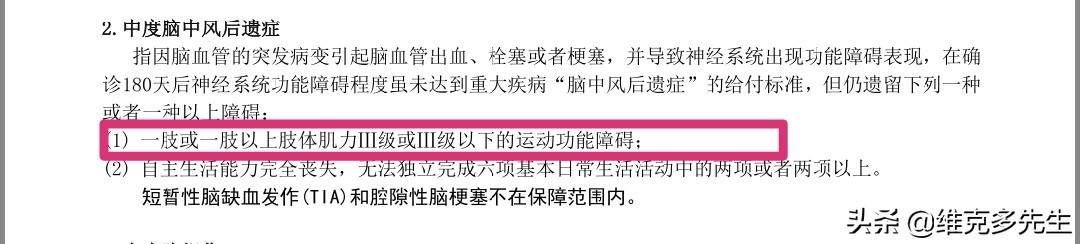

星悦的保障很灵活,中症结合自身需求选择添加,如果在其他保险公司已经购买了类似的中症责任,这里面的中症可以选择不附加,保费会相应降低。中症可以赔付两次,每次都是50%的保额,且中症不分组,没有间隔期。值得注意的是图片中圈出的"中度脑中风后遗症"甚至比我们常说的"轻微脑中风后遗症"的赔付要求还要低。

X平福X康瑞2018 轻微脑中风条款规定如下:

而复星保德信星悦的中症:中度脑中风后遗症规定如下

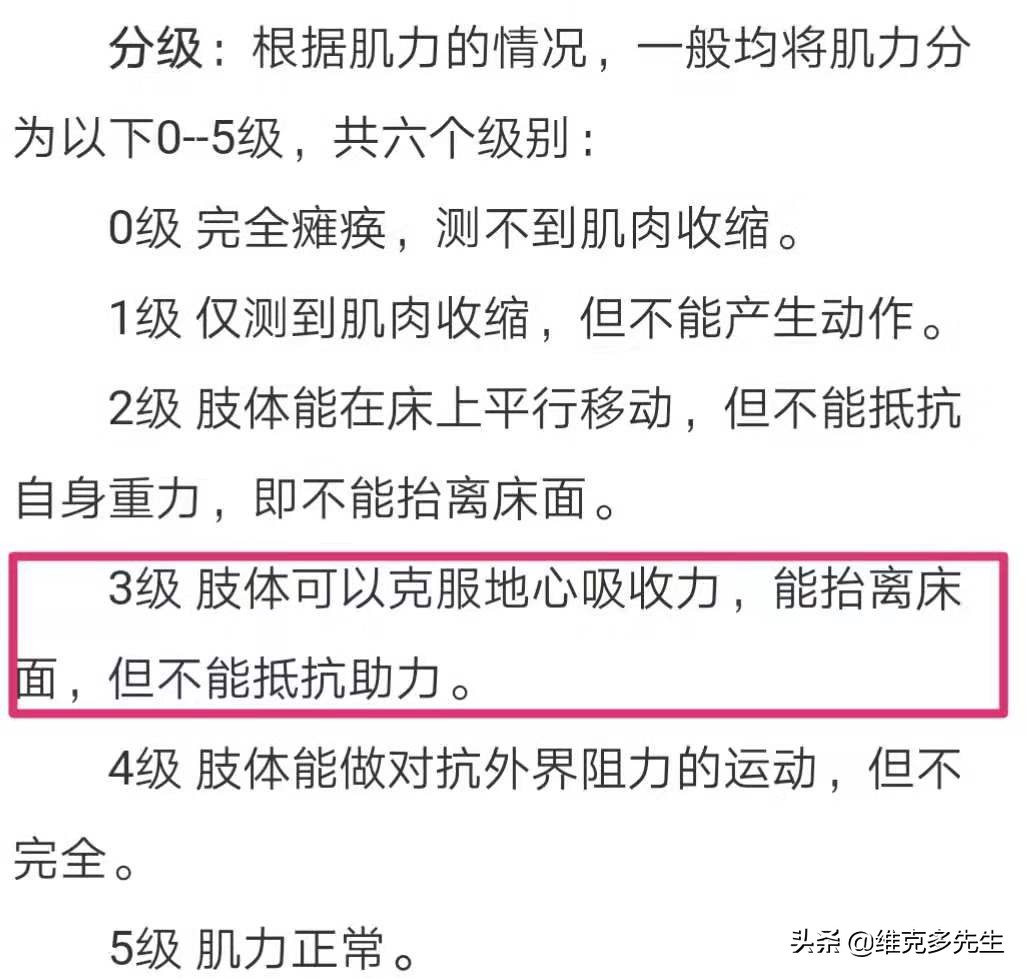

而条款规定的肌力分级,当然级别越高越容易赔付了。

由此可以看出,三级肌力相对二级来说更容易获得理赔,并且赔付比例还更高。条款中很细微的差别可能导致理赔纠纷。所以,买保险要看清条款。

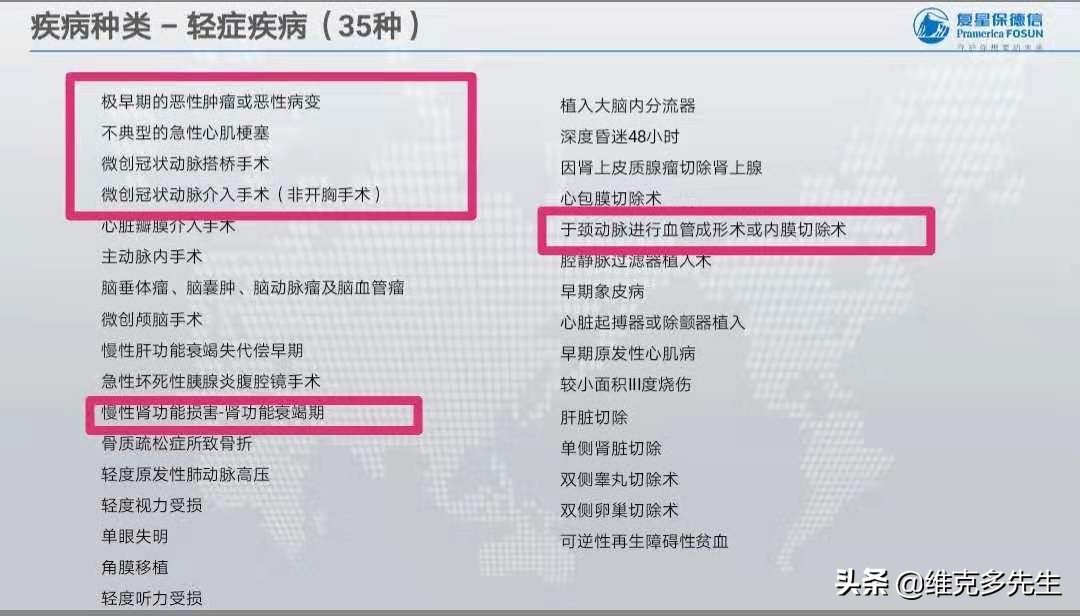

3.3 轻症责任(可选责任)

35种轻症也是可以根据个人需求选择附加,最多可以赔3次,不分组且没有间隔期,第一次赔付30%的保额,第二次和第三次分别为35%、40%的保额。轻症包括了高发的疾病,冠脉介入、不典型心梗、原位癌等,其中颈动脉血管成形术或内膜切除术,个人觉得还是很高发的,一般中老年人的颈动脉都会有斑块,颈动脉斑块会造成颈动脉狭窄,会导致脑血管供血不足,进一步导致大脑缺血,中风等。由于脑血管病的高发病率,所以这个轻症责任也是很有必要的。

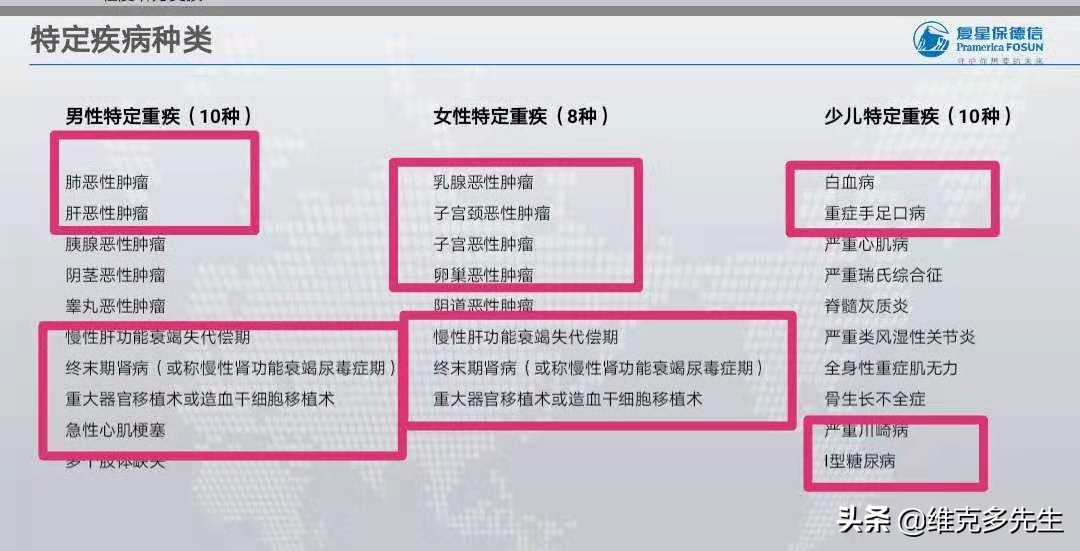

3.4 特定疾病责任(可选责任)及高龄特定疾病责任(可选责任)

特定疾病保险责任并不是星悦的首创,但高龄特定疾病责任绝对是"王炸",男性10种,女性8种、少儿10种,如果60岁之前发生特定疾病,还能额外赔付30% 的保额,如果60岁之后发生特定疾病,除了给付30%保额的特定疾病保险责任,还将额外给付70%保额的高龄特定疾病保险金,总计200%的基本保额。再来看这些特定疾病,几乎都是最高发的疾病。男性的肺癌、肝癌、急性心梗;女性的乳腺癌、子宫颈癌、卵巢癌;少儿的白血病等。

3.5 第二次恶性肿瘤责任(可选责任)

如果18周岁前发生白血病,则在白血病确诊5年后,若再次确诊患恶性肿瘤(包括新发、复发、转移、持续存在)将按100%重疾保额给付第二次恶性肿瘤保险金。虽然间隔期要求5年,但也算是额外的保障。

3.6 身故责任(可选责任)

身故责任是可选责任,如果附加身故责任,则可以赔付已交总保费。身故不赔保额,保费降低不少,疾病的保障责任更明显。

三 看核保

甲状腺/乳腺结节核保宽松

1 甲状腺结节和乳腺结节1-2级可正常标体承保

2 甲状腺良性结节和乳腺良性结节手术切除治愈满一年可标体承保

目前各家保险公司对于结节都不太友好,尤其是甲状腺结节,由于甲状腺癌的理*率赔**太高,各家保险公司对于2级结节几乎都是除外责任,复星保德信则可以标体承保。同理乳腺结节1-2级可以标体承保,3级可以除外责任。对于有结节的小伙伴们,宽松的核保也是一大福利。

四 看保费

评价一款重疾险的性价比,不仅要看公司,还要看保障和保费。

我们对比几家热销的单次赔付的重疾险产品。

从保费方面看,平安福保费最高,虽然涵盖身故责任,但价格比康惠保旗舰版和星悦要贵将近50%,康惠保旗舰版保费最低,复星保德信星悦重疾比百年人寿的康惠保旗舰版费率稍高些,但是由于轻症责任赔付比例,附加的高龄特定疾病赔付责任,星悦的性价比最高。

总结:星悦适合谁?

1 保费预算有限的人群

如果保费预算有限,又急需一款重疾险,而多次赔付保费压力大,推荐星悦就很不错,虽然重疾只赔付一次,但60岁后的特定疾病可以双倍赔付,性价比还是很高的。

2 未成年人

为什么给儿童推荐星悦呢?因为星悦身故赔付已交总保费,而国家又对未成年人身故赔付限额有规定,所以几乎市面上99%的重疾险,未成年人身故只赔付已交保费,由于身故不赔付保额,所以费率相对更低,并且涵盖高发的特定少儿疾病,因此很推荐。

3 有甲状腺/乳腺结节的客户

1-2类甲状腺/乳腺结节,可以标体承保,3类可以除外责任。非标体一定不要错过!

4 看重保险公司服务

之前给大家推荐的百年人寿的产品,大部分人都会对保险公司的运营情况担忧,毕竟百年的偿付能力充足率几次接近监管底线。而复星保德信人寿由于有外资的持股占比,公司的运营情况良好,风险等级评级为A类,2017年偿付能力充足率682%,偿付能力充足率一直处在高位,让消费者更安心。