成功理赔的道路只有一条,而拒赔的理由却有千万种。对于医院的要求,无疑是理赔的最后一道坎,也有不少人倒在了这里。

前些日子,支付宝的好医保长期医疗拒赔案件传的沸沸扬扬,又引起了整个保险行业关于“定点医院”的热论。先来看看事件经过。

2018年9月份,客户在支付宝上为老公投保了一份好医保长期医疗险。2019年3月份,客户老公因为心律失常,需要进行微创治疗,进入了武汉亚洲心脏病医院。

手术当天,客户不清楚这家医院是否在报销范围之内,也很谨慎,特意咨询了支付宝客服和人保客服,都无法给出准确回复。

后来通过人保官网查到该医院是人保指定医院,这时候,客户的心里的一块大石才落下,于是提交了理赔。

结果呢,好医保却给出了拒赔的通知:该医院为私立医院,不在报销范围之内。

客户十分气愤,再度拨打了人保健康的官方客服。

得到的回答是:官网上的指定医院并不作准(不作准你放上去干哈?),而且每个产品的指定医院都不相同,这款产品必须要求是2级以上的公立医院,才可以理赔......

多方协商无效,客户只有无奈的接受拒赔的现实,自掏腰包付了3万多的手术费。

这也只是个案,百度搜索一下“未在指定医院就医被保险公司拒赔”,这样的案例比比皆是。这不禁让我们警觉:保险公司为什么要规定定点医院,这合理吗?

★

内容简介:

▼为什么要规定定点医院

▼什么样的医院是定点医院

▼未在定点医院就医一定拒赔吗

▼如何避免因医院的问题被拒赔

★

一、为什么要规定定点医院

从保险公司的角度来看,定点医院、或者定点医疗服务机构是保险公司控制风险、控制成本的一个有效办法:通过限定被保险人在定点医疗机构接受服务,包括诊断、治疗、护理、用药等一系列环节的控制,保险公司可以将医疗保险中的道德风险、过度医疗等行为降至最低。

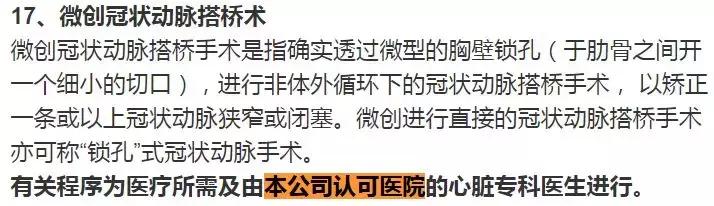

关于定点医院,我们在重疾险中、医疗险中均能找到相关的描述,如图:

(哆啦A保重疾险重疾定义)

(e生保(续保版)保障责任)

既然存在关于定点医院的要求,那么就不禁要问了:什么样的医院是保险公司认可的定点医院?

二、什么样的医院是定点医院

目前而言,各家保险公司对于定点医院并没有统一定义,甚至同一家保险公司的不同产品对医院的要求也不尽相同。来看几个例子:

▼哆啦A保重疾险

10.25医疗机构:指经中华人民共和国卫生部门正式评定的二级或以上之公立医院,但不包括上述医院的分院、联合病房或联合病床,精神病院,专供康复、休养、戒毒、戒酒、护理、养老等非以直接诊治病人为目的之医疗机构。

要求为二级及二级以上的公立医院。

▼定心丸乐享一生百万医疗险

本公司指定或认可的医疗机构:包括本公司指定医疗机构,以及符合下列所有条件的机构:(1)位于境内,拥有合法经营执照,当地基本医疗保险管理机构最新公布的二级以上(含二级)的定点医院的普通部(不包含其中的特需医疗、外宾医疗、干部病房、联合病房、国际医疗中心、VIP 部、联合医院),或其它合同双方约定的医院......

比哆啦A保更为宽松,仅要求二级以上医院

▼小蜜蜂综合意外险

医疗指定医院:国家卫生健康委员会医院等级分类中的二级或二级以上公立医院,但不包括北京市平谷区、怀柔区、密云县;天津市滨海新区、静海区;山东省烟台市、栖霞市、金乡县;河南省开封市;福建省南平市;哈尔滨市黑山区;四川省邛崃市的医院。

限制条件更为严格,排除了很多地区的医院。被排除在外的部分医院发生过病人和医院联合骗保的事件,因此被很多保险公司拉入了黑名单。

大家不妨打开自己的保单看一看,关于医院是如何定义的,心里也好有个底。

三、未在定点医院就医一定拒赔吗

在有些紧急情况下,我们根本没有时间选择医院,这类情况也要被拒赔吗?

试想,如果一个人突发脑中风,而脑中风的黄金抢救时间不过3-6个小时,错过了轻则致残,重则致命。连命都保不住了,还会去考虑是不是符合指定医院,然后逐一排查医院的符合性吗?考虑病情,肯定是就近就医,及时抢救。

针对这类紧急情况,可按照《保险法解释(三)》第二十条:

保险人以被保险人未在保险合同约定的医疗服务机构接受治疗为由拒绝给付保险金的,人民法院应予支持,但被保险人因情况紧急必须立即就医的除外。

如下面的案例

何某某在中国太平洋人寿购买了一份住院医疗险,后因寻常型银屑病在北京祥云京城皮肤病医院就医,出院后向保险公司索赔,保险公司以不属于定点医院为由拒赔。何某某将保险公司告上法院。

经法院查明,该保险合同中规定:被保险人在保险公司指定医院范围外的医院的医疗费用不予赔付,但急、危重病人就诊不受指定医院的限制。

而针对寻常型银屑病是否属于危急情况,合同中并未解释,因此法院根据“格式条款订立的合同中对合同条款有争议的,或者有两种以上解释的,应当作出有利于被保险人和受益人的解释”,认为该病情属于危急情况,故判处保险公司赔偿治疗费用。

另外,指定医院变相属于免责条款的一种,根据《保险法》第十七条第二款:

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

如果在保险合同中,保险公司并未针对指定医院作出醒目的提示,也没有证据证明已经对投保人进行了关于医院的明确说明,可以认为该指定医院的行为无效。

如案例

黄某某所在公司为其投保了团体意外险。

2015年2月,黄某某从高处意外摔落受伤,被送至许昌市某某骨科医院住院治疗。

出院后,黄某某向保险公司索赔,但保险公司以黄某某就诊医院不符合约定医院为由,拒绝理赔。双方诉诸法庭。

法院经认为,保险公司虽然将保障责任和免责条款告知了投保人(黄某某所在的公司),但不能证明告知了黄某某,因此导致黄某某对医院的要求无从知晓,因此未按照要求就医,显失公平。

故判处保险公司赔偿,保险公司不服一审判决,提起上诉。

二审法院认为黄某某因骨折在专门的骨科医院进行治疗更有利于伤情的恢复,是合情合理的。指定医院的行为剥夺了被保险人的选择权,属于强制交易行为,排除了被保险人享有的主要权利,应属于无效条款,故维持原判。

上述的两起案例因为有相关法律依据可循,有幸赔付。但是大部分人就没这么幸运了,拒赔的案例不在少数。那么该如何避免这类惨剧再次上演呢?

五、如何防止因医院问题被拒赔

好哥建议大家按照如下两步考虑:

1、认真阅读产品条款

投保前一定要认真阅读条款、投保须知等内容,明确合同中关于医院的要求,做到心里有底,避免盲目就医。

2、提前咨询

就医之前可以咨询保险公司客服人员或者通过网络查证。

最稳妥的办法就是就医前打保险公司客服电话咨询了,客服的回答也可以录音下来,作为后期理赔的证据。

另外,也可以通过各省的卫计委网站查询医院的资质,如前文提到的亚洲心脏病医院,可以通过湖北省卫计委网站查询。

主办单位显示为“个人”,即为私立;单位显示为“政府”即是公立医院。

写在最后

虽然这次的“好医保拒赔”引发了不小的议论,但保险还是一个非常严肃的产品。

试想,当初我们认真的配合核保,去医院复查,去社保局调取购药记录,好不容易买上了保险。之后又定期交上保费,生怕因为忘缴费导致保单失效。

真正到了理赔的时候却因为不在指定医院治疗惨遭拒赔,治疗费用自付,保费也都打水漂了,着实可惜可恨!

因此说一定要看清条款、看清条款、看清条款!切记切记。