上篇我们对上海莱士的上半年情况进行了分析,总体来说血制品行业上半年也是受到了疫情的影响,但这并不会影响到血液制品行业长期的发展。天坛也是我们一直比较看好的一家血制品企业,本篇我们简单跟踪一下天坛生物2020年上半年经营情况如何。

下图是天坛生物半年报数据

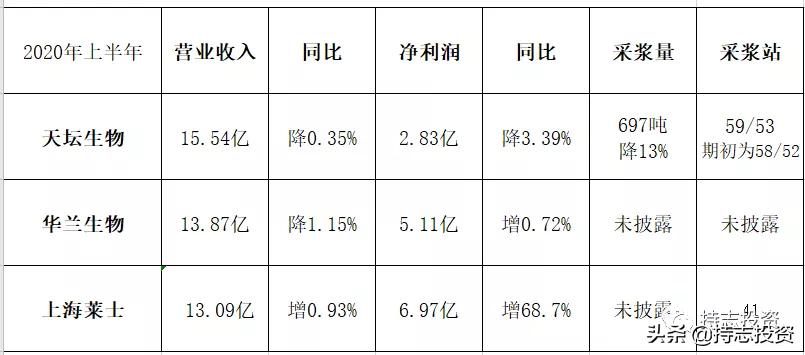

下图是三家头部企业基础数据的比较

天坛生物上半年经营数据中营业收入、净利润、扣非均微降,不过与上海莱士、华兰生物做一下比较,也算正常。上海莱士的利润大增是来自于股权收益的2.17亿和费用降低及减值减少,假如刨除这些因素,呈现出来的也是营收持平、利润微降的状态。

天坛半年报中没批露生产和销售情况,差评。好在还可以从别的途径找到批签发数据做为企业生产经营情况的参考。

报告期内,天坛生物累计批签发477.81万瓶,同比增长 23.5%。

白蛋白223.52万瓶,同比增长10%;

静丙批签发152.75万瓶 ,同比增长35.17%;

狂免批签发54.64万瓶,同比增长103.52%;

破免批签发43.17万瓶,同比增长0.97%;

肌丙批签发2.24万瓶;乙免批签发1.12万瓶,同比增长1.85%;

八因子批签发3673瓶。

也就是说天坛生物今年上半年,主要产品的批签发都是保持增长的。

该如何评价天坛生物这半年来的表现呢?我觉得大致有以下几点:

1、我记得在股东会上,杨总说的是今年大概3月份采浆受到了影响4月则完全停止了血浆采集,5月底才恢复采浆,那么半年采浆697吨,同比下降13%,很显然实际采浆效率是提升的。

2、在全国13个省/自治区设单采血浆站(含分站)59 家,其中在营浆站53家。比期初又增加了一家浆站,维持原来的判断,天坛未来的浆站会越来越多。

3、研发费用增加、在研产品持续推进

报告期内,成都蓉生重组人凝血因子Ⅷ和层析工艺静脉注射人免疫球蛋白临床试验已获得多家中心伦理批件,并完成了多家中心合同签署工作,同时受试者入组工作也在有序推进中;提交上市许可申请的成都蓉生人凝血酶原复合物和人凝血因子Ⅷ已收到国家药品监督管理局药品审评中心的补充资料通知,并完成补充资料的提交;成都蓉生人纤维蛋白原临床受试者入组工作正在有序推进中;兰州血制人凝血酶原复合物已获得临床试验通知书。报告期,武汉血制狂犬病人免疫球蛋白获得蒙古国药品注册证书。

4、新建项目如期完工

成都蓉生永安项目进入安装收尾、设备调试阶段,重组凝血因子生产车间项目完成重组凝血因子生产车间概念设计工作,准备开始勘察-设计-施工总承包招标;上海血制云南项目已正式启动甲类车间和综合车间工程桩基施工;浆站建设项目中,平昌、武冈、临高、永昌等浆站建设项目有序进行。

综上所述,天坛生物2020年的上半年,我觉得经营情况正常,在研产品和在建工程持续推进中,所以我们保持关注、静待花开即可。维持在天坛分析一文中的观点:“等待新增产能投产,再叠加产品的品类增加,规模效应将以乘数的关系得到充分体现。”

#新作者扶植计划 第二期# #股票# #天坛生物# #上海莱士# #华兰生物#