炒菜放酱油,吃饺子要蘸醋,相信这是很多人的饮食习惯。这些和生活息息相关的需求,创造了巨大的市场,也催生了很多行业的龙头企业。也许你每天吃的面条就是克明牌的,因为它是绝对的面条大王。克明面业凭借着强大的品牌和价格优势霸占了各大商超货架,但公司华丽的外表下,却暗藏财务压力、产能瓶颈以及股权谜团。

一、克明面业外表很强

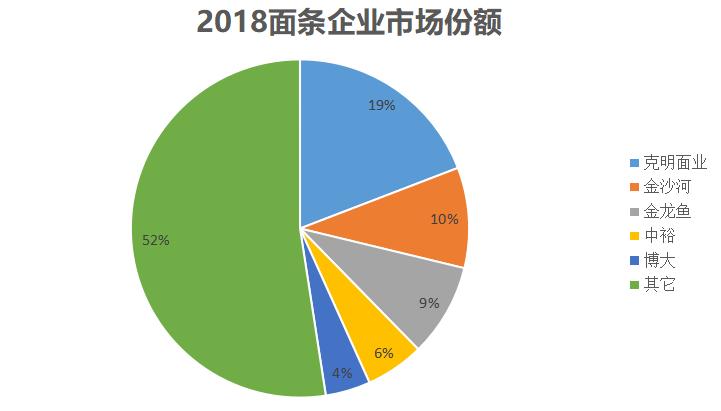

成立于1997年的克明面业,一直以来专注于面条的生产和研发,并于2012年在深交所成功上市。公司的主要品牌是“陈克明”,拥有各个类型的超过300 多个挂面品种。2018年公司年报数据显示,公司在挂面市场占有率为19.17%,远远高于第二名金沙河的9.6%,是绝对的挂面大王,第三第四分别是金龙鱼和中裕,市场占有率分别为8.9%和5.59%。

在业绩上,克明面业也算稳健,2016-2018年分别实现营收21.64亿元、22.7亿元和28.56亿元,增长率分别为18.65%、4.9%和25.86%。公司净利润在2018年更是达到了1.86亿元,同比大幅增长65%。

二、克明面业里子很烂

在大消费领域,产生了很多的细分龙头企业,比如生产酱油的海天味业,生产醋的恒顺醋业,生产白酒的贵州茅台,以及生产面条的克明面业。这些企业凭借着强大的品牌和市场份额,能保持稳定的业绩增长和强势的股价。但是,我们却发现一个很诡异的问题,面条大*克王**明面业的股价几乎近五六年原地不动,这是为何?

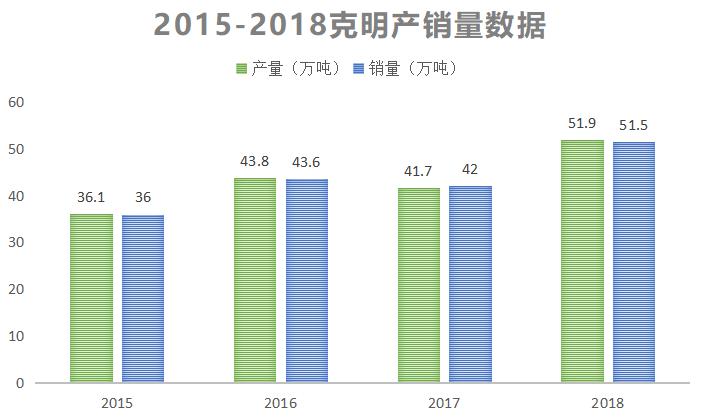

首先,公司业绩靠产能扩张,但此路并不顺畅。通过公司历年年报数据我们发现,2015到2018年,公司产量分别为36.1万吨、43.8万吨、41.7万吨和51.9万吨,销售量分别为36万吨、43.6万吨、42万吨和51.5万吨。通过数据比较可以发现,公司业绩的增速和销量的增速几乎一样,在2017年销量下滑的时候公司净利润也大幅下滑。所以,可以推断公司业绩完全靠销量来带动。

公司在投建项目上也一点也不马虎,截至2018年底,总投资计划超过了19亿元,但公司项目却进展缓慢。目前公司在建的产能有延津10万挂面和成都10万吨挂面项目,尴尬的是这两个项目是公司在2015年就开始建设的项目,工期一拖再拖。所以,尽管公司在建工程在增加,但效果如何要打个问号。

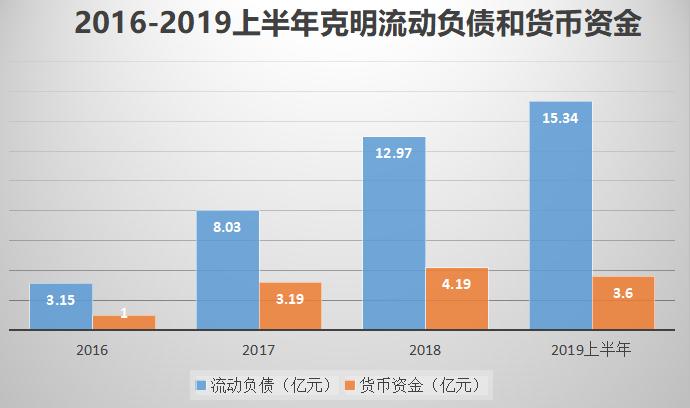

其次,疯狂上马项目导致资金链承压。通过年报数据我们发现,公司流动负债从2016年的3.15亿元,剧增到2018年的12.97亿元,到2019年上半年更是涨到了15.34亿元。反观公司的货币资金,在2016年是1亿元,到2019年上半年也只有3.6亿元。不到4亿元的现金面对超过15亿元的流动负债,财务压力可想而知。

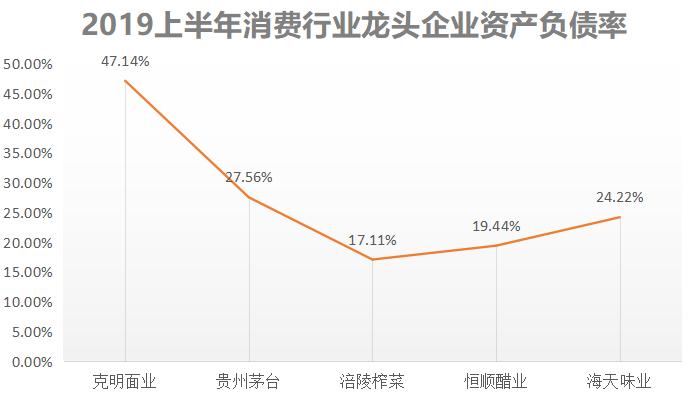

从资产负债率对比上也能看出来公司的不寻常,克明面业资产负债率从2016年的15.14%,飙升到2019年上半年的47.14%。而同类型的公司中,贵州茅台2019年资产负债率为27.56%,恒顺醋业为19.44%,海天味业为24.22%,涪陵榨菜为17.11%。

更可笑的是,公司不但不考虑降低债务杠杆,却在借新债还旧债。2018年公司发行债券募集4亿元资金,其中近2.2亿元用来偿还银行*款贷**,剩余资金用来支付货款,真是拆东墙补西墙。

资金链承压导致恶果显现,2018年发行债券的票面利率高达6.5%,加上别的费用,最终有8%左右的资金成本,这导致公司在2019年一季度多出1400万的利息支出,大大拖累了一季度的业绩。

最后,公司股份回购套路满满。2019年7月份,克明面业推出了股份回购计划,回购金额最高2亿元,回购价格最高13元。这看似利好的消息,仔细一看却满满套路。

第一、回购这手段在去年就有了,当时也是计划回购不超2亿元,可最后仅回购了不到2000万元,完成率大打折扣。第二,本次回购股价不超13元,而当时的股价却高于13元,这有明显的打白条或干预股价行为的嫌疑。第三,更为尴尬的是,此次回购资金大部分依然有可能是银行借款,这进一步增加了公司的财务压力,有点搬起石头砸自己脚的感觉。

三、总结

财务端剧增的压力,就像悬在头顶的一把尖刀,随时会给投资者致命一击,这也许就是克明面业股价萎靡的背后原因。所以,投资着在选择公司的时候不要仅仅看公司产品的竞争力,更要深挖企业的财务管理是否优秀,这样才会让投资稳得一批。