说起香港保险大家应该不会陌生,由于香港保险市场成熟竞争激烈,险种多样收益更高,现在很多客户考虑去香港购买保险,而香港的保险公司以英国保诚和美国友邦最为知名,那对于想购买港险的亲们来说,这两家的产品有什么区别,究竟哪款更适合自己呢?小编特意整理了保诚和友邦目前最火的一款重疾险来为大家做个分析和对比,希望能对大家有所帮助。

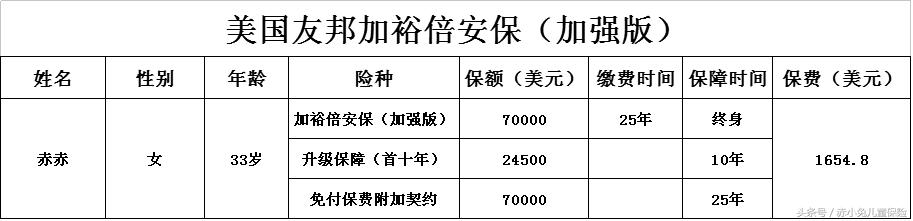

我们的主人公赤赤是一位33周岁的女性,无吸烟史(香港保险分有吸烟史和无吸烟史,保费有差别),我们来看看两个保险公司给出的计划:

注释:保诚的年龄以翌年也就是虚岁来算。活动期间额外危疾定期保的保额是终身危疾保保额的55%,并会根据终身危疾保的保额减少而相应调减,终期红利和退保价值并不 适用于额外危疾定期保。

保险责任:

此款险种最大特点: 癌症多重赔偿

1、受保人首次确诊为癌症,无须再次缴付保费。而在对上一次诊断日期最少 3 年后,若受保人仍患有癌症(不论是原有或新确诊癌症),可额外获得原有保额 80% 的赔偿多达两次,总赔偿额可达原有保额的 260%,为抗癌路上提供经济支援。

2、升级保障为保额的35%,额外提供10年的针对54种危疾重症保障(癌症多重赔付除外)

3、若受保人于 60 岁前,因受伤或疾病导致永久及完全丧失双眼视力,或丧失一肢及一眼视力,或丧失双肢,将豁免相等于此附加契约保障额的该部分基本保单保障额之应付保费。

注释:

1、需与上一次癌症诊断日期相隔至少三年。

2、受保人需在第二次及第三次癌症诊断日后生存最少 15 日。若首次索偿的严重疾病为癌症,癌症多重赔偿方会生效。

3、保障期最长至受保人 85 岁,前列腺肿瘤或甲状腺肿瘤的保障期则至受保人 70 岁。若受保人首次赔偿是癌症以外的严重疾病,癌症多重赔付将不适用。

身故赔偿:现时保额+终期分红(保单已生效5年及以后方可获得)

注释:1、严重疾病赔偿将扣除任何因其他受保疾病已预支的赔偿。除癌症多重赔偿外,预支赔偿合共不可超过原有保额(不包括任何终期分红)。当预支赔偿合共已达到原有保额的 100%,除癌症多重赔偿外其它赔偿将终止。

2、每种受保疾病(癌症及原位癌除外)可获 1 次预支赔偿,而原位癌在不同受保器官群组最多可获 2 次预支赔偿;若首次的严重疾病为癌症,则癌症合共最多可获 3 次赔偿。

两个险种的对比表:

特别提示:保诚的危疾终身保6月1日刚刚升级为全护保,75岁以前的早期危疾可以额外给付啦,保费却差别不大,产品更具竞争力!

通过上述介绍,相信大家对这两个产品有了初步的了解和认识,当然保险是一个非常复杂化的产品,真的想买保险一定要寻求专业的经纪人和平台。赤兔金服,互联网保险专家,值得信任的家庭保险顾问!

(PS:香港保险存在着汇率风险和外汇政策管制,同时也要注意法律和监管政策风险,一旦发生纠纷投保人需按照香港地区的法律进行维权诉讼,可能面临较高的时间和费用成本,SO,各有优劣,请谨慎选择)

相关阅读:

退保损失大,为何那么多人退保?(附16年退保费详细数据)

很多人发现有甲状腺结节,到底要不要紧?

保险其实有温度!别轻易拒绝!