点击“大侠小谈”,做个明白的投资人!

作为出借人

很多人都会去计算收益有多少

安全性怎么样

风险大不大

P2P作为一个信息中介平台

出借人的钱最终都是借给了借款人

很多出借人都只知道借款人老赖很多

恨死了老赖

要不是平台兜底

谁会投网贷

所以出借人找个有实力的大平台把钱借出去就行了

剩下的事情平台会处理

出借人只需到期拿钱就好了

作为一个中介平台

只是赚一些利息差或者手续费

有什么资本可以帮我们垫付本金

中介平台的利润到底有多高?

带着这个疑问

我开始搜索相关信息

去了解一下拿着我们的钱的人

到底是怎么样的人

之前有人说

网*借款贷**的人大多活在社会底层

是被银行抛弃的人

逼不得已才在网上*款贷**

也有人是专业撸口子的

并以此为生

从没想过要还钱

还有很多很多原因

让他们在网上*款贷**

一千个人有一千个原因

今天我们不去深究了

我们就想知道平台有多赚钱

大侠找了很多很多资料

准备写的时候

看到了某网站上的一个留言

深有感触

并以此作为开头

我想网贷的借款人

很多都是这样的

从几百几千开始

然后越借越多

直到自己的经济吃不消

有些人破罐子破摔

有些人找家里帮忙

如果说他们的目的就是为了当老赖

确实有部分是

但更多的人是无奈的

平台的收费的确很高

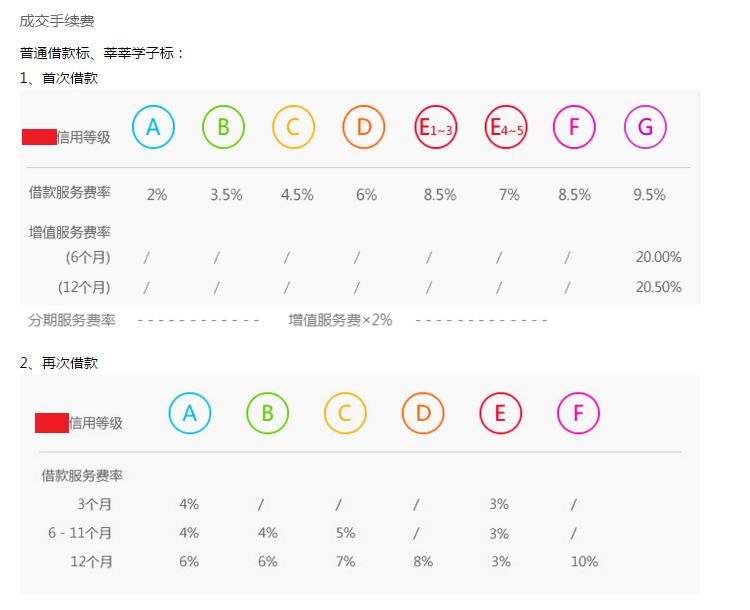

我们来瞧瞧借款一下需要支付哪些收费明细

利息

凡是借款都会有利息

P2P利息从6%-18%都有

明码标价

如果出借人在某平台出借后

就可以看到脱敏的借款协议

如果业务真实的话

你看到的费率就是借款人实际签的费率

而利息是给出借人的

所以有些平台会收出借人的利息管理费

据我所知这个利息管理费一般是收1-10%

每个平台都不一样

有些平台也不收

手续费

平台的利润来源在手续费

有些平台也称作服务费

里面可能包括

资料审查费,保险费,技术费,服务费等等

反正就是杂七杂八各种费

收多少?

上面这张图是某平台36期的服务费收费明细

选择的期数不一样,服务费的收费也不一样

虽然上面写着用是自愿采购支付的

但是你不交钱是不能借款的

“确实很尊重借款人的选择”

平台还很贴心允许这笔费用也分期支付

是啊

我要是有这1.4万现金

我又何必来借款3.7万呢

其他平台怎么样

这个平台比上面好一些

借款会根据你的信用等级收手续费

玩法很多

根据你提供的资料审核

给你个初始等级

然后需要你长期在网站有借有还操作

你的等级就会慢慢上升

以此来达到降低费率的目的

看上去是相当优惠的

但是第一次借

只允许你借短期(6个月以内)

而后才开放6-12月

每一次借都要付一次手续费

而且是提前支付

累积起来也不少

假设客户等级是D

首次*款贷**1万三个月

费率是6%

实际到账9400元

先不算他利息

9400元等额本息

三个月后还1万

*款贷**利率是38%

(还是不计算利息的情况下)

这个时候我想很多人

心理都会骂

简直就是吸人血

高不高?

确实高

不过这是明码标价

借之前都会告知你

一个愿打,一个愿挨

数学好的人算一算

大不了不借了呗

又不是被逼的

那数学不好的人

怎么办?

让你不好好读书,怪谁

对于一家以赚钱为目的的公司来说

借款人也是客户

要怎么样对待客户?

想办法从客户身上赚更多钱

在现金贷公司看来

不怕你不还钱

就怕你准时还钱

对,你没看错

是怕你准时还钱

接下来要讲第三个费用了

逾期费用

逾期罚息收取标准:逾期本金0.2%/日

逾期利益收取标准:每期罚息=每期逾期本金 * 0.7‰ * 累计逾期天数

催收费收取标准:每期催收费=每期逾期本金 * 0.6% * 累计逾期天数

此逾期费用是国内某一线平台的收费标准

假设应还款是1万,那么每天的罚息和催收费是多少呢?

罚息每天20元,罚息利益每天7元,催收费用每天60元

这其中有些钱是给出借人的

有些钱是给催收团队的

还有些钱是平台自己留着的

但所有的钱都是由借款人承担

费用不低唉

每天87元

一个月就是2610元

一年下来就是....

还不起只能当老赖了

那已经上了车的能跳车吗?

这个问题问的好

引出第四部分

提前还款费用

原来有些平台提前还款需要收取未来所有的待付本息

如果只能这样的话

确实还不如继续贷着

而且这样的平台的确很多

现在平台都相对好一些了

会按你实际的占有天数给你计算利息

再支付一部分提前还款罚息或者服务费就行了

至于这个费用怎么收

每家都不一样

有些收的高让你“断手断脚”

低的呢基本忽略不计

总结

有些人会疑惑国家说了利率超过36%便是违法

确实是的

法律只保护36%之内的利率

借款人可以去法院起诉

即使胜了又怎么样

按36%利率还本付息

平台还是没亏呀!

那面对“高利贷”质疑

平台是怎么个态度呢?

是啊

所有的协议你都是同意的

既然你都同意了

那你就要按协议来

不过借款人的借款成本上升

的确会导致逾期率的上升

平台需要控制逾期率和收入的平衡

逾期率的上升可能会导致其他后来的借款人的借款成本上升

会产生一个恶性循环

所以,如何把握好这把称

是每个平台都会遇到的问题

查了很多资料

看了很多投诉

很多借款人都是看了广告

才第一次尝试网上*款贷**

申请下款后才发现网贷的高息

后悔已来不及

要么维权保护自己的权益

大多数人还是选择了默默还款

此文的很多收费明细都来源于

国内头部大平台

所以

这就是P2P中介可以帮你垫付本金的原因

免责声明:本公众号发表的任何文章,仅作为交流探讨使用,不构成任何投资建议。如果您根据本公众号文章进行投资,须风险自担,责任自担。本公众号不承担任何责任。部分素材来源网络,如有侵权请在公众号内直接回复。