好久没有分析过华润微,今天简单来一篇:

华润微五月初启动,股价迅速拉涨了一倍,最近伴随着整个集成电话板块的回调,较高位下撤了20%左右。

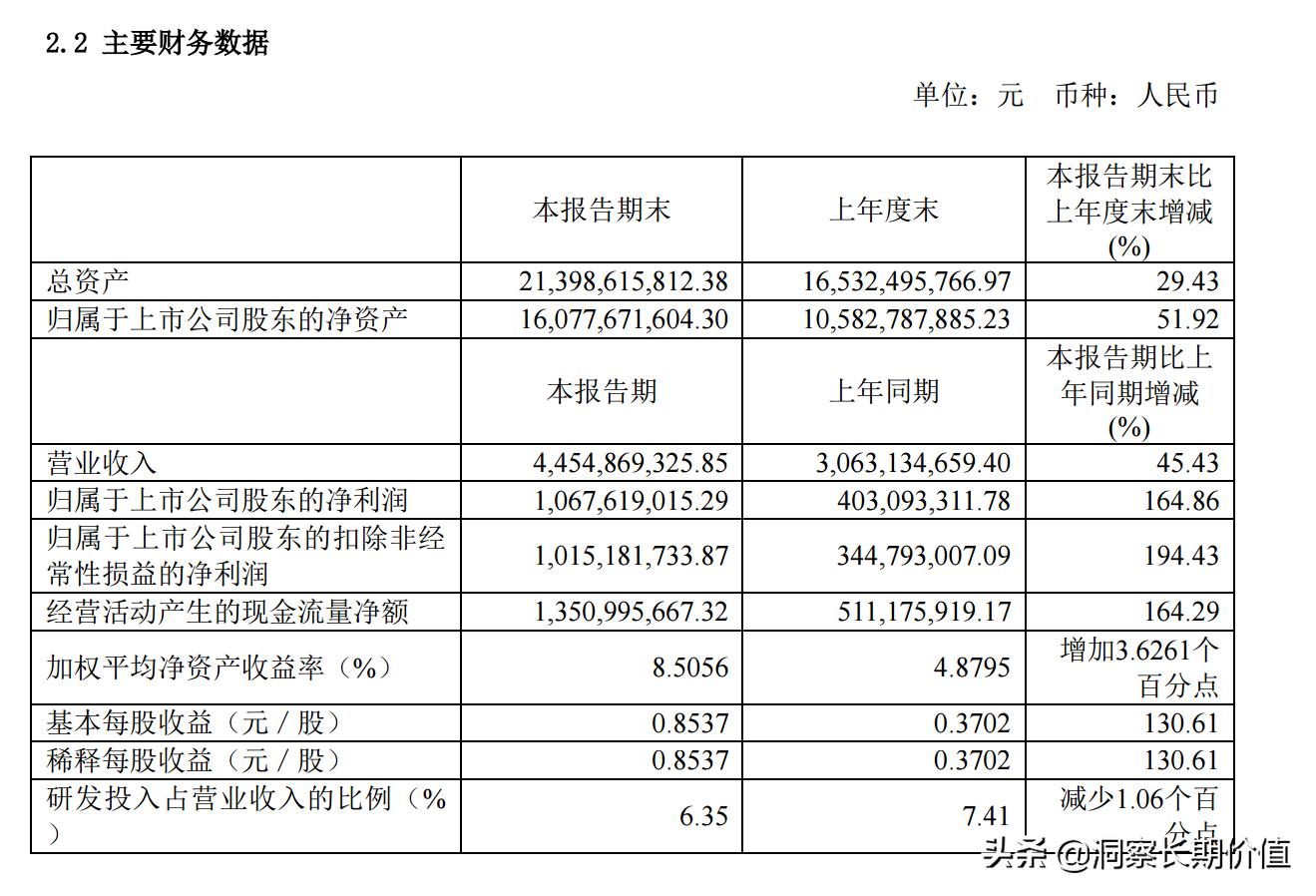

今天暴涨,主要是受益于昨天半年报的公布

其中营收较去年同期增长超过160%

对于华润微的内在情况,本号于去年12月有写过一篇较为详细的:

有兴趣的朋友可以翻阅一下。

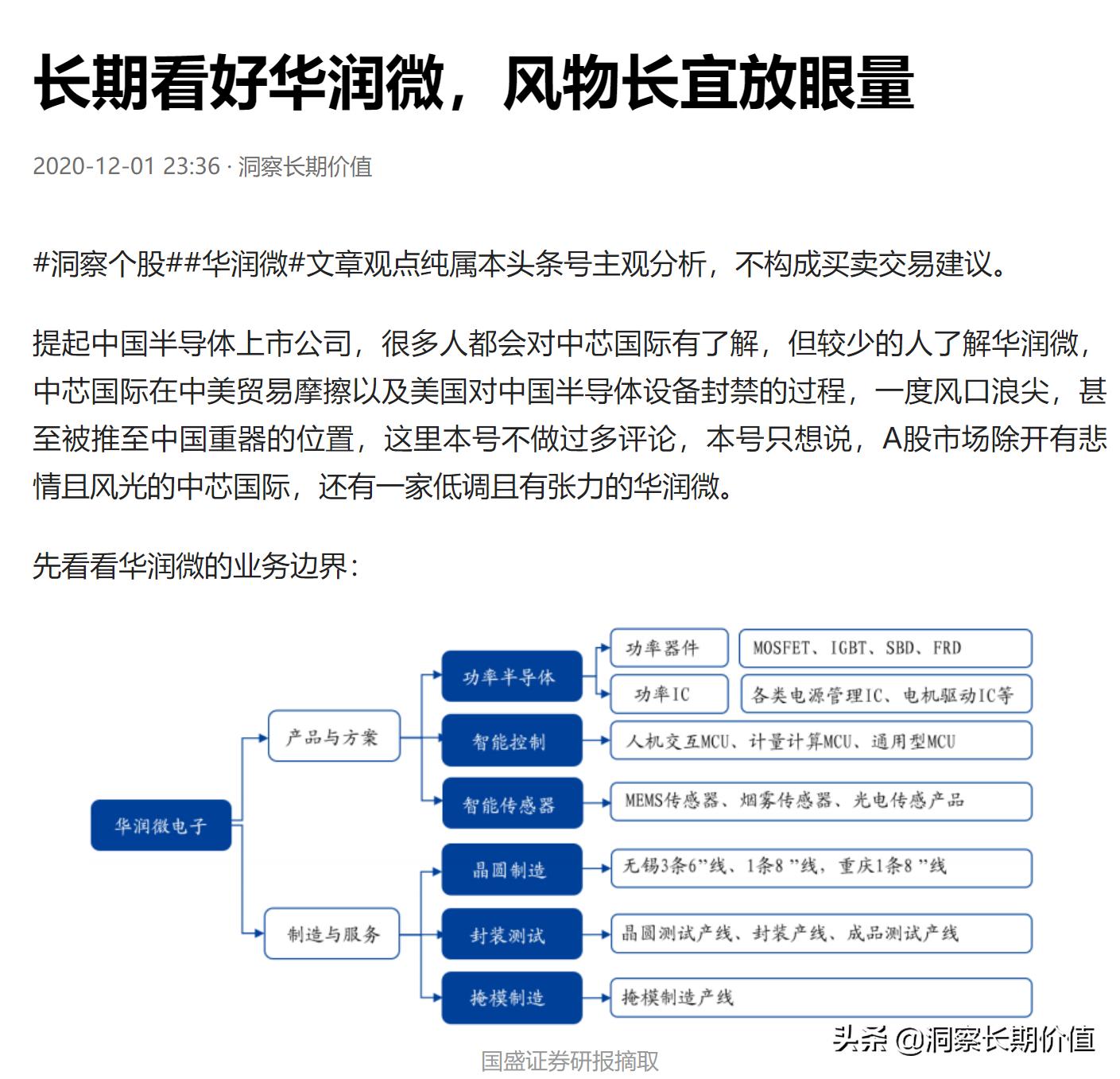

华润微作为千亿国企,业务情况自然较为稳定,近些个月也没啥新增的业务,本号详细阅读了最近几期券商的研报,最近可总结出:

1.推出了一款高压低功耗的MOSFET,相关技术实现突破,达到了国际领先水平。MOSFET 产品销售收入同比增长 43%;

2.IGBT领域,工艺再升级,8寸1200V的产品已经量产,可广泛应用在各类客户。产品销售收入同比增长 94%;

3.碳化硅的布局更加全面,碳化硅的肖特基二级管已经宣布量产, 第二代产品研发进展顺利,芯片尺寸较第一代缩小 25%;1200V的碳化硅MOSFET已经出工程样品,研发进入尾声;

我们再看看华润微的营收构成:

可以看出,分立器件超过30%,晶圆制造、封装测试都应是制造服务环节,加起来超过50%。

现在从分立器件产品角度,华润微的MOSFET可以直接和国际厂商去竞争国内需求市场,且后续的碳化硅衬底的系列即将推出,而IGBT随着光伏及新能源汽车的产业扩展,需求还是会持续旺盛。

在代工环节,华润微从晶圆制造到封装测试IDM模式,全链享受涨价红利,今年和国家大基金还联手在重庆开拓新的晶圆制造厂,布局加深,后市可期。

总之,华润微在本号眼里,在科创板的众多上市公司里,踏实经营,且属于稳中有进发展的科技企业。对华润微后市的分析,一句话,细水长流,来日方长。

以上是本号的分析。