作者:许世夺 侯静波 葛冠群

2020年6月1日,*共中**中央、国务院印发了《海南自由贸易港建设总体方案》(以下称《总体方案》)。在《总体方案》的框架下,海南作为中国第一个自由贸易港(以下称“自贸港”)将受益于一系列影响深远的贸易便利化政策;同时,《总体方案》也提出与投资自由便利、跨境资金流动自由便利、税收优惠等相关的改革措施,这些改革措施在一定程度上也将利好于国内私募、创投市场主体在海南地区投融资活动的展开。截至2020年6月,海南省已有私募基金管理人共计54家,在管基金数量121只,管理基金规模234.62亿[1];此外,截至2020年5月,海南省有31家上市公司。[2]本文就资本市场、私募创业投资行业相关的利好性政策进行分析与介绍。

一、市场准入

在市场准入问题上,《总体方案》提出要严格落实所谓“非禁即入”的原则:即在“管得住”的前提下,对具有强制性标准的领域,原则上取消许可和审批,建立健全备案制度,市场主体承诺符合相关要求并提交相关材料进行备案,即可开展投资经营活动。

其中,在2025年以前要制定出台海南自贸港放宽市场准入特别清单,并全面推行极简审批、深化证照改革。进而,在2035年以前,达到除涉及国家安全、社会稳定、生态保护红线、重大公共利益等国家实行准入管理的领域外,全面放开投资准入。在具有强制性标准的领域,建立“标准制+承诺制”的投资制度,市场主体对符合相关要求作出承诺,即可开展投资经营活动。

我们理解海南可能会进一步出台宽松于国家层面(如国家发改委、商务部出台的《市场准入负面清单》(2019年版))的地方性准入特别清单,那么未来海南地方性政策如何落地执行、在执行过程中与国家层面的规范性文件如何协调等问题也将随之而来;此外,以“非禁即入”为原则的“备案制”如何在实操中落地、实践中如何解释与认定“具有强制性标准”的投资领域、“极简审批”与“证照分离”的具体执行程度都有待进一步观察。

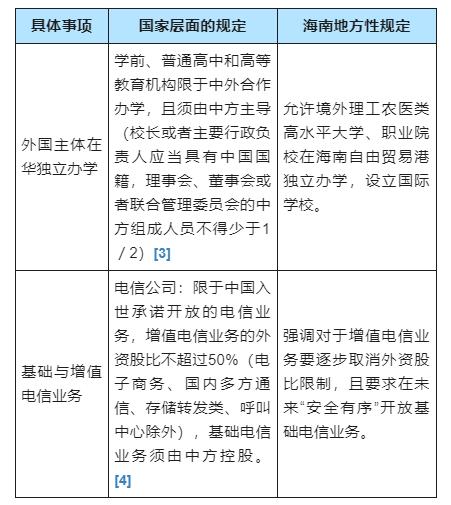

另外,就外资准入问题,在《总体方案》中已体现了对部分行业外资准入进一步放开的精神,包括:

二、资本项下的外汇管理

为进一步促进跨境资金流动的自由与便利,《总体方案》中提出了“跨境直接投资按照准入前国民待遇加负面清单模式简化管理”以及“探索建立新的外债管理体制,试点合并交易环节外债管理框架,全面实施全口径跨境融资宏观审慎管理,稳步扩大跨境资产转让范围,提升外债资金汇兑便利化水平”的原则性要求,并提出在2035年前实现“符合一定条件的非金融企业,根据实际融资需要自主借用外债,最终实现海南自由贸易港非金融企业外债项下完全可兑换”的远期目标。

在《总体方案》出台之前,海南地方即已出台《关于在中国(海南)自由贸易试验区开展外汇创新业务的通知》(琼汇发[2019]12号文,下称“12号文”),在外汇管制层面为海南自贸港的发展提供政策性支持。我们注意到12号文事实上早于《国家外汇管理局关于进一步促进跨境贸易投资便利化的通知》(汇发[2019]28号,下称“28号文”)发布,且适用于全国的28号文中的部分规定已在海南12号文中得以体现。之后,海南地方又陆续发布了其他规范性文件,对开放政策的落地提出了细节性的操作指引,例如:

- 《国家外汇管理局海南省分局关于支持海南自由贸易港建设外汇创新业务政策的通知》(2020年2月7日发布)

- 《外汇局再推六项举措支持海南自由贸易港建设》(2020年2月14日发布)

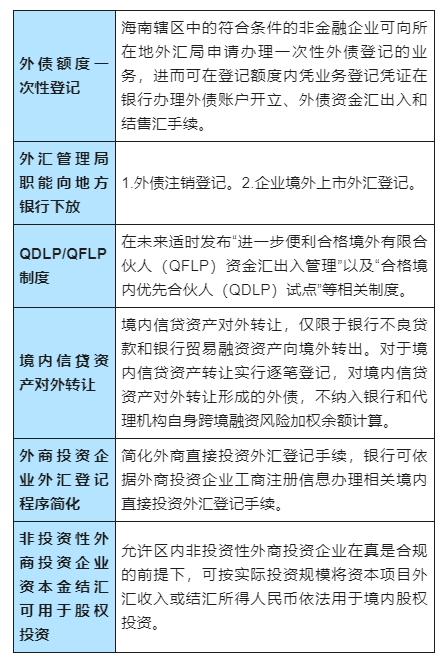

结合《总体方案》以及上述海南的地方性政策,我们理解海南自贸港在资本项下外汇政策的改革体现于以下方面:

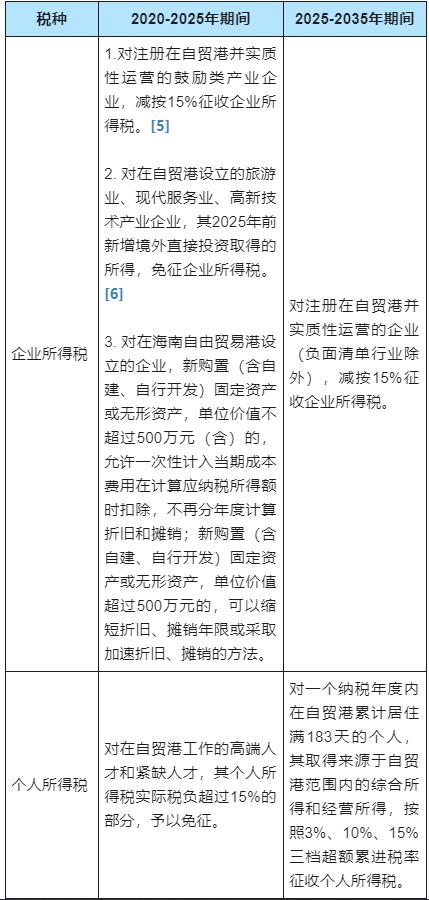

三、税收优惠

根据《总体方案》中的相关安排,海南自贸港将依照“零关税、低税率、简税制、强法治、分阶段”的原则,逐步建立与高水平自由贸易港相适应的税收制度。在《总体方案》出台后,财政部、税务总局又陆续出台《关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号,下称“31号文”)与《关于海南自由贸易港高端紧缺人才个人所得税政策的通知》(财税〔2020〕32号,下称“32号文”)两份重要文件,对《总体方案》中列明的税收优惠政策之适用条件进行了细化解释。据此,在目前阶段,海南自贸港范围内的市场主体享有的税收优惠措施包括以下:

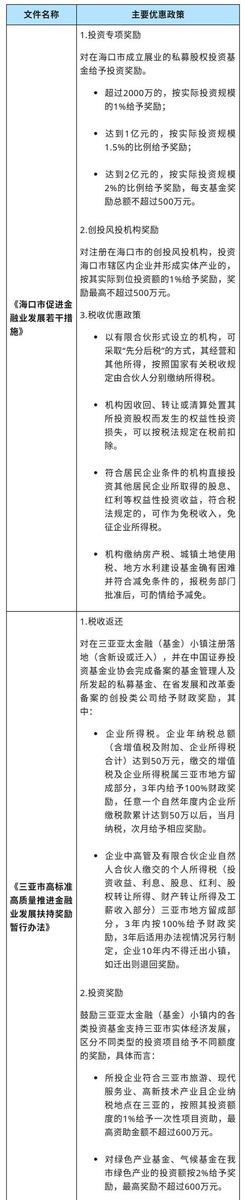

四、海南省内私募创投行业主要的优惠政策

截至目前,在海南省的主要城市海口与三亚也已陆续出台了一系列针对私募、创投行业的地方性优惠政策文件,通过税收优惠、现金奖励等方式鼓励私募、创投行业在海南当地的发展,其主要内容请见下表所述。

结语

综上所述,我们可以看到在《总体方案》出台前后,中央政府以及海南省当地已陆续出台了与之相关的配套性政策法规,以进一步细化《总体方案》中原则性的规定;但是,如我们上文所述,“非禁即入”的“备案制”市场准入如何落实、基础电信行业在何种程度上对外资放开以及相关税收优惠政策是否能够惠及私募、创投行业等问题还有待于相关部门出台进一步的政策解读。此外,值得注意的是《总体方案》*特中**别明确要支持海南充分行使经济特区立法权,据此,我们认为单独适用于海南地区的特别性法规也将会在未来陆续出台,而上述特别措施将会对海南地区私募、创投行业会进一步产生何种影响,也值得我们进一步关注。

[注]

[1] 相关数据引自:https://www.amac.org.cn/researchstatistics/datastatistics/privategravefundindustrydata/

[2] 相关数据引自:http://www.csrc.gov.cn/pub/zjhpublicofhan/jgdx/202007/t20200707_379708.htm 根据证监会发布的《上市公司行业分类指引》中的相关标准,上述31家上市公司的行业分布如下:制造业12家,农林牧渔3家,交通运输、仓储和邮政业3家,房地产业3家,采矿业2家,信息传输、软件和信息技术服务业、金融业、住宿餐饮业、文化传播业、建筑业、批发和零售业、卫生和社会工作业、综合类别各1家。

[3] 请参见《外商投资准入特别管理措施(负面清单)(2020年版)》相关规定。

[4] 请参见《外商投资准入特别管理措施(负面清单)(2020年版)》相关规定。

[5] 在32号文中,所谓“实质性运营”是指企业的实际管理机构设在海南自由贸易港,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。“鼓励类产业”是指以海南自由贸易港鼓励类产业目录中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业;海南自由贸易港鼓励类产业目录包括《产业结构调整指导目录(2019年本)》、《鼓励外商投资产业目录(2019年版)》和海南自由贸易港新增鼓励类产业目录。

[6] 根据32号文的相关规定,新增境外直接投资所得应当符合以下条件:(一)从境外新设分支机构取得的营业利润;或从持股比例超过20%(含)的境外子公司分回的,与新增境外直接投资相对应的股息所得。(二)被投资国(地区)的企业所得税法定税率不低于5%。

特别声明:

以上所刊登的文章仅代表作者本人观点,不代表北京市中伦律师事务所或其律师出具的任何形式之法律意见或建议。

如需转载或引用该等文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源于公众号“中伦视界”及作者姓名。未经本所书面授权,不得转载或使用该等文章中的任何内容,含图片、影像等视听资料。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。