很多朋友了解重疾过程中,先看了平安福,再看安鑫保,第一感觉是,保费便宜了很多。(毕竟我们行外人,看不懂轻症,重症,全残,疾病终末期,直观感觉就是保费多少便宜与否)另外业务员会接着介绍,这说这是一款又有保障,又可以用于养老储蓄的保险。听到这里,就觉得这好像真的是一款良心产品,忍不住就要签单购买。可惜,安鑫保并非如此。

先来认识下《安鑫保》:

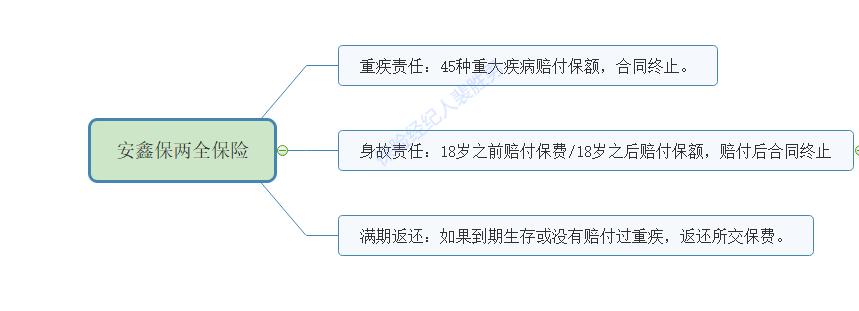

安鑫保责任

《安鑫保》的保障责任非常简单:的确是有病治病,没病存钱。但是,这个给钱治病,给付病种是否使用全面?这个存下来的钱,是否真的是我们预期的钱?我们来分析下。

保障功能打几份?

还是我不变观点,选择保险从需求出发。如果是寻求保障,抵御疾病带来的风险,选择安鑫保合适吗?

参照对象:平安福 VS 安鑫保 VS 同方全球多倍保

1.重症责任, 《重大疾病保险疾病定义适用规范》 统一规定了25种重大疾病的定义,且25种已经包含了所有高发病种,这项责任比较意义不大。但不管是 平安福 还是 安鑫保 ,重大疾病只能单次赔付。而多次赔付产品已经越来越多,比如 同方多倍保 。重大疾病最多可以赔付三次。

2.轻症责任,需重点关注。平安福的轻症,已经因为缺少一些高发病种 “ 轻微脑中风” “ 不典型心梗 ”饱受批评。但是,安鑫保,直接没有轻症,简单粗暴,就是不保!

3.身故责任:三个产品都包含。

4.保障期:保障期是《安鑫保》最不让人省心的地方。可选保障期,60,70,80岁。最高保障期到80岁。我们知道,70-80岁的老年人罹患重大疾病的概率更高,在这个最需要保险的时候,保险责任终止。 拿到返还保费的代价是,缺少更高杠杆的保额赔付 。

其他细节,如全残,疾病终末期,不管是《平安福》还是《安鑫保》统统没有。

综上,如果想追求保障。来选择《安鑫保》,并不明智。

存钱养老怎么看?

说完上一点,可能有人要反驳我了。说,重症只是《安鑫保》的附加责任,安鑫保规定,如果保障期没有出险,可以返还保费用于养老。那么我们看看,出于养老储蓄的目的,《安鑫保》合适吗?

产品形态上看,《安鑫保》是款返还型的两全险种,与消费型的保险的区别在于,一个保障期满,返还保费;一个合同终止,没有返还。

比较对象: 《弘康健康人生A款》VS《 安鑫保》

如果我们选择消费型的重疾与返还型的安鑫保相比,有何差别?

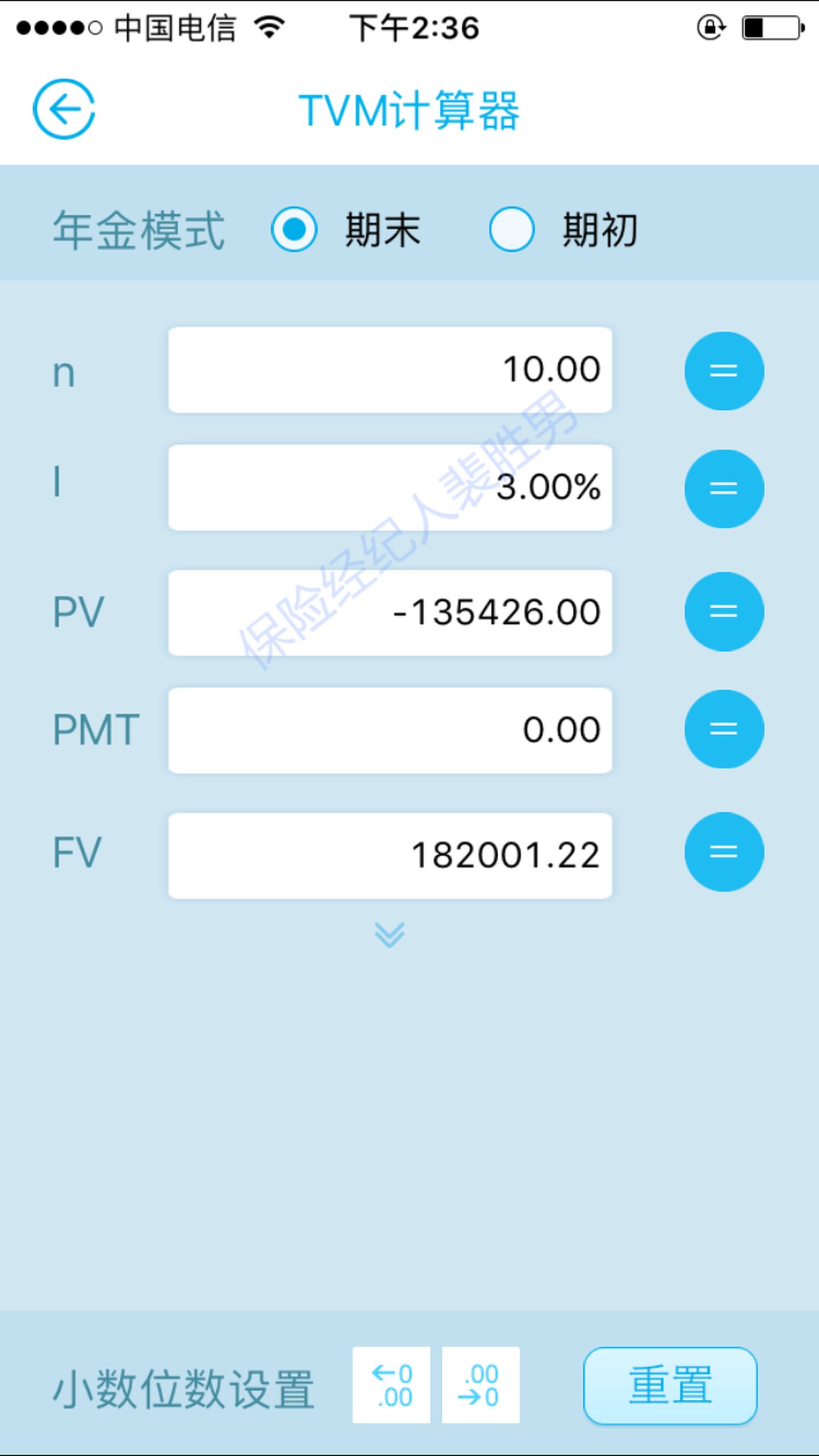

设定被保对象:30岁男性,保障期同时选择70岁。

第一种情况:被保人70岁之前,没有罹患重疾。 购买 《安鑫保》 ,那么70岁末返还保费 153600元。 如果购买 《弘康健A》, 同时把保费差额拿来投资储蓄。每年可投资额: 5040(7690-2640) 共投资20年。我们假设投资回报率3%(假设放余额宝)计算方式如下:

使用某理财机构提供的金融计算器

前20年,每年投入5040.那么20年后客户50岁总收益达到13.5万,我们继续把这笔金额,进行投资,依旧是3%的投资收益率。同样,70岁合同结束,那么我们总投资可达到 244594元 ,远远高于返还的15.36万保费。

第二种情况:被保人70岁之前,正值60岁的时候,罹患重疾出险。

安鑫保,赔付了30万保额合同终止。弘康健A,赔付了30万保额也是合同终止,不过别忘了,你还有一笔每年节省的保费投资。在60岁的时候,这项投资额达到了 18万 。所以,你其实可以拿出来 48万 用于重疾的治疗和休养。

TVM金融计算器

这才是又保障又储蓄的正确姿势啊,也就是保险行业里讲的“买定透余”

这样来看,对大多数人而言,安鑫保产品设计有些鸡肋。论保障,少得可怜。想储蓄,跑不赢通胀。所以,在选购保险的时候,要多想想自己的需求。很多人买错保险的一大原因就是,想买的,和最后买到的往往背道而驰。

原创文章,请勿抄袭。

本文首发于公众号《楠木say》,更多干货欢迎关注我的公众号。