[比心]如何五分钟快速了解建筑行业特性[玫瑰]

一、了解建筑行业名词

比如,甲方与乙方;发包方与承包方;建设单位与施工单位;招标单位、投标单位与挂靠单位;业主与房开企业……

这些名词看着似懂非懂,文字解释又比较晦涩,而且很多概念都是相对的,我们来看图例。

1、建筑行业甲方与乙方

建筑工程甲方与乙方

相对概念,从合同很就容易进行区分。出钱的是甲方,干活的是乙方。出钱的是爸爸,甲方爸爸就是这么来的。

2、建筑行业发包方、承包方

建筑业发包方与承包方

同样是相对概念,这里的承包方又可以细分为总包方,专业分包,劳务分包。

3、建设单位和施工单位

建筑业建设单位与施工单位

建设单位 简单来说就是 业主 ,出钱并监督施工的,相当于地主; 施工单位 是承揽项目,负责施工的, 相当于长工 ,。所以说建设单位这里是施工单位的甲方,就是出钱盖房子的人这种说法是正确的。

4、招标单位,投标单位,挂靠单位(人)

建筑企业招标单位、投标单位、挂靠单位

当建筑单位还没确定这个项目给谁干的时候,会通过招标的方式来确定最终合作关系,参与投标的施工单位都是投标单位。

如果有单位(人)有关系,但没有相应的施工资质和或者资质等级不匹配,这个时候就会找一家符合招标单位等级要求的施工单位代为投标,这个就是挂靠,他们之间被称之为“挂靠单位(人)”与“被挂靠单位”

二、为何施工企业可以“简易计税”

建筑服务链条

业主可以是政府,企事业单位,个人。房开企业即建设单位,房开企业同样是业主,产权的拥有者,建好的房子也可以过户给别的业主也可以自己运营,比如商品房就可以过户给买房的人。

1、增值税是链条税

业主办理产权的时候 房管局 要求你带着发票去办理过户手续的。所以,业主找房开企业,房开企业找施工单位……增值税的链条是倒逼着每个节点给自己开进项票,要不然自己的增值税税负就重。

2、施工企业缺进项票

- 很多施工企业的老板有关系、人脉,但自身并不重视财务,采购时供应商不要票打折就同意了。

- 供应商很多是个人、个体生意,像一些零星材料、砂石、五金等材料采购都拿不到票。

- 施工人员产生的人工费都是没有票的

- 城际运输、设备没有票

- 居间服务费没有票

3、建筑工程本身的特性

甲供工程、清包工、老项目等本身就没有什么进项。

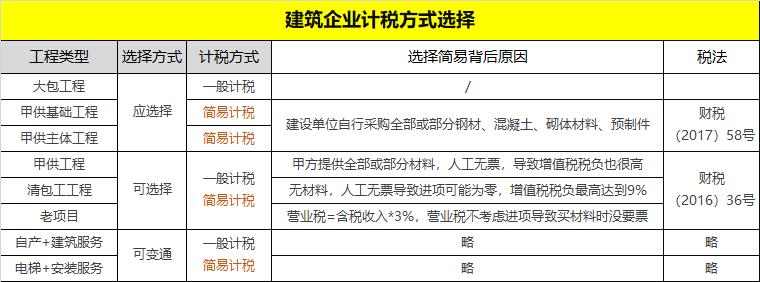

4、建筑工程服务“简易计税”

一般纳税人简易计税几种情况

甲供工程、清包工、老项目简易计税

政策解读:

★ 财税(2016)36号 一般纳税人为甲供工程 可选简易计税

解读 :一般纳税人( 乙方 )甲供工程( 甲供 没要求比例 )可选( 受制于甲 方)

★ 财税(2017)58号 建筑工程总包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、切题材料、预制构件的适用简易计税

解读: 建筑工程总包单位( 总包 )建设单位自行采购( 甲供 )全部或部分( 没有比例要求 )适用( 不受制于甲方 )

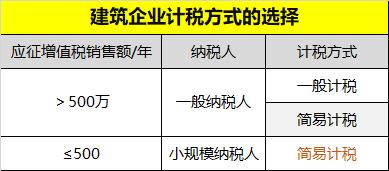

小规模纳税人适用简易计税

建筑工程服务小规模纳税人适用简易计税

⭐老项目

如何判别老项目

建筑工程老项目如何判别

三、建筑业提供工程服务计税方法

如下图

建筑工程服务计税方法,计税依据,计税公式

建筑

工程总包

公司如何通过“

允许分包

” “

简易计税

” “

甲供工程

”

的规则做

税务筹划

,参考我的另外一篇文章《建筑总包合同允许分包如何节税》

编写不易[比心]点赞·转发支持[玫瑰]