大家好,我是专业搞保险测评的豆沙~

买保险,就像找一个执手相伴到老的爱人。

重要的是既能欣赏它的优点,也能接受它的缺点。

不管好坏,都能接受,才是真爱,也才能走的长远。

【差评】栏目就是专门扒保险的坑。

只有买的明白,才能给未来减少麻烦!

今天,咱要扒的是国富人寿重疾险——达尔文6号的坑

1、达尔文6号有哪些保障?

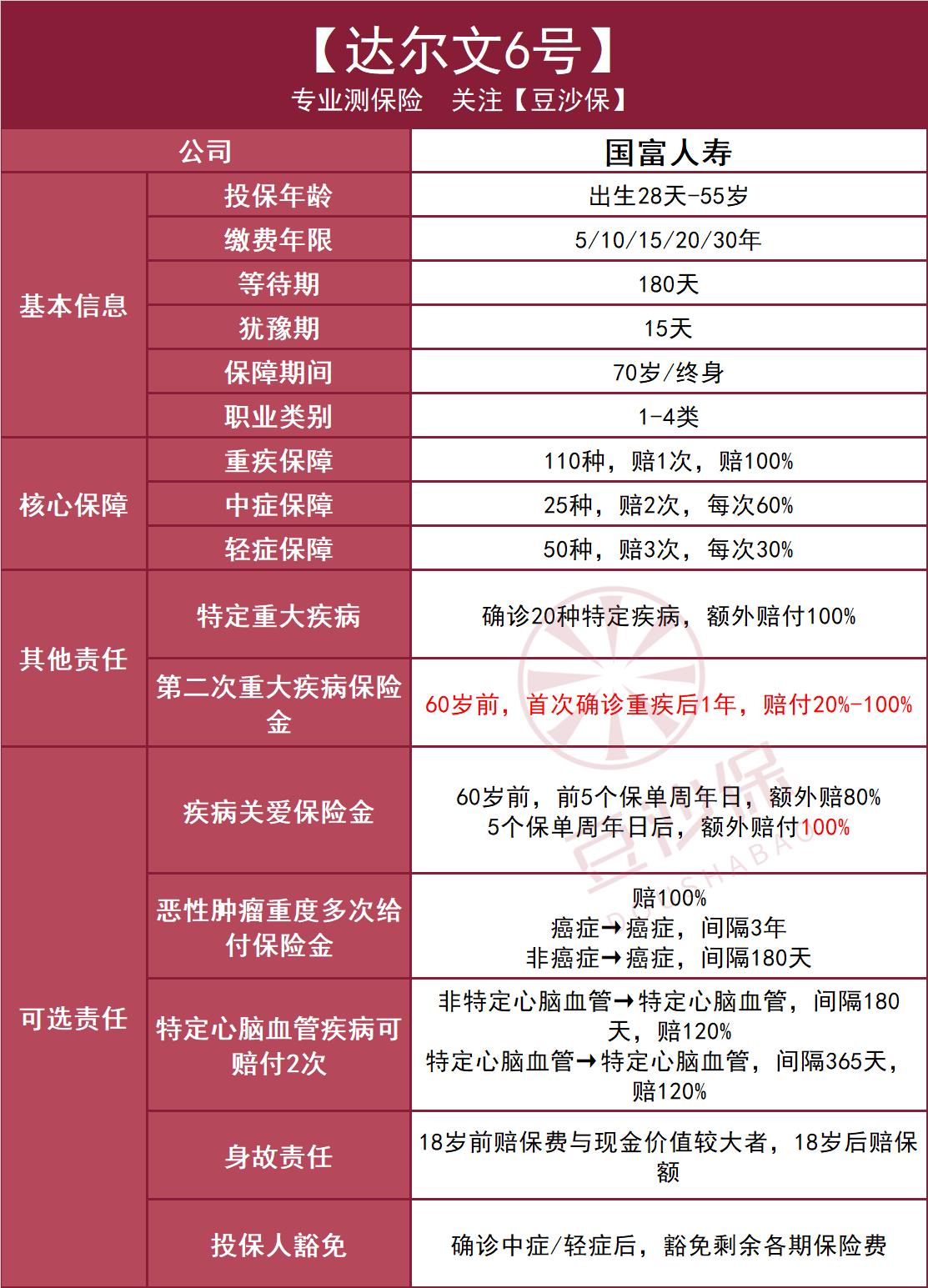

达尔文6号产品基本信息如下↓

核心保障

达尔文6号的重疾+中症+轻症,一共185种疾病。

重疾,60岁前,前5个保单周年日,赔180%,5个保单周年日后,额外赔付200%

中症,不分组赔2次,赔60%,无额外赔

轻症,不分组赔3次,赔30%,无额外赔

其他保障

特定重大疾病保险金

30岁前,达尔文6号对20种特定疾病,可额外赔100%。

其中包含了13种少儿高发重疾。

第二次重大疾病保险金

达尔文6号虽然是单次赔付重疾险,但类似60岁前的额外赔付。

还有个60岁前,可以赔付第二次重疾的保障。

60岁前,首次确诊重疾后1年,每年恢复20%保额,最高100%。

可选保障

恶性肿瘤重度多次给付保险金

达尔文6号的癌症多次赔付跟其他重疾险有些不同, 不限次数,赔100% 。

第2次、第3次.......第10次都能赔。

但从第3次开始,只能赔付新发和转移的情况,复发和持续不能赔。

特定心脑血管疾病可赔付2次

非特定心脑血管→特定心脑血管,间隔180天,赔120%

特定心脑血管→特定心脑血管,间隔365天,赔120%

身故责任

18岁前赔保费与现金价值较大者,18岁后赔保额

投保人豁免

投保人确诊重疾/中症/轻症后,豁免剩余各期保险费

2、达尔文6号的坑有哪些?

综合来看,达尔文6号的坑有6个↓

坑1:第二次重大疾病保险金限制严格

达尔文6号的第二次重大疾病保险金要求:

第2次赔付重疾,不能与初次确诊重疾相同

第2次赔付重疾,确诊时间要在60岁之前

说实话,这一点要求比较严格。

老对手超级玛丽6号则没有这两点限制。

坑2:恶性肿瘤重度无限次赔有限制

达尔文6号对恶性肿瘤虽然号称无限次赔付。

但是第3次开始,只能赔付新发和转移的情况,复发和持续不能赔。

这个保障多是噱头,意义不大。

坑3:*绑捆**责任多,压低性价比

达尔文6号必选保障除了轻中重症保障,还有特定疾病保险金和2次重疾保险金。

因此也提高了达尔文6号必选保障的价格基数,性价比偏低。

坑4:特定心脑血管疾病2次赔付严格

达尔文6号的 特定心脑血管疾病2次赔付,对于 严重脑中风后遗症的要求比较严格。

第2次赔付,要求必须是新发,复发的情况不能赔付。

坑5:缺少轻中症额外赔付保障

这个不能说是坑。

但没有轻中症额外赔付,是达尔文6号一个大大的遗憾。

坑6:三同条款严格

达尔文6号对于因同一疾病原因、同次医疗行为或同次意外事故(简称三同)导致初次确诊多种中/轻症仅赔付一次。

较好的保障是,即使是因同一疾病原因、同次医疗行为或同次意外事故,但只要间隔时间足够,还是可以赔付。

以上就是对于达尔文6号坑的拆解,整体来看都是些小坑。

3、豆沙总结

达尔文6号的坑虽然不少,但依然不妨碍它的优秀。

重疾额外赔付较高,达到100%,并且高发轻中症覆盖比较全面;

创新责任比较多,重疾复原金相当于一次重疾二次赔付,癌症赔付没有限次数;

如果不算附加功能,主险价格也有优势。

缺点是:重疾复原金有时间限制,并且间隔5年才能达到100%保额;轻中症没有额外赔付。

适合看中重疾额外赔付和创新型责任的人选择。