认真研究,明白讲话,金融科普,有我九方!九方智投拥有一支强大的投研团队——九方金融研究所,为大家分享投资相关的知识和技巧。

8月份以来,两市开始进入中报密集披露期,而A股市场的炒作也从军工到农业,再到创业板新股,炒了一波又一波,现在该轮到中报业绩了。

其实,中报行情早就已经开启,只是中途出现了新的题材,一时掩盖了业绩这一条线。当前是中报密集出炉的时间,不少涨幅靠前的个股,事实上,背后都暗藏了业绩这条暗线。

典型如泰和科技:

以及协创数据:

…

很明显的,涨幅较好的类型,基本都是业绩大幅预增或者扭亏的类型!

而时间节点上,目前也与去年的业绩驱动浪基本吻合。所以,希望大家在接下来的操作过程中,可以从纯粹的题材炒作转移到从业绩层面挖掘牛股中来。

基于以上分析,今天,我们给大家拆解一只绩优的光学赛道核心产业龙头股:欧菲光!

基本面来看,核心看点有以下几个:

其一,赛道上,公司身处光学大赛道,主营业务包括摄像头模组、触控显示产品、指纹识别产品、3D模组4块。这其中,摄像头模组出货量全球第一,智能手机从单摄走向多摄时代,市场空间在不断打开。

资料来源:华西证券研究所

同时,公司也是国内光学龙头,产业链完成。5G时代具备和逻辑,触控出表聚焦光学主业,定增扩产持续加码高端光学,基本面向上盈利能力持续提升。股权转让+国资入股顺利缓解资金压力,未来前景可期。

公司主营业务:

资料来源:华西证券研究所

其二,光学创新仍具备成长空间,龙头优势凸显:疫情影响淡去后,光学赛道仍是智能手机重要竞争赛道,一方面5G加持智能手机出货量迎来增长,另一方面单颗高像素摄、多摄、3DSensing/ToF渗透率提升,公司作为摄像头模组龙头厂商,客户基础牢固,聚焦核心主业后龙头优势凸显。指纹识别未来渗透率也将进一下沉,目前屏下指纹搭配LCD屏幕已经进入中低端产品线,未来屏下指纹识别将加速渗透,公司具备量产能力,将有望成为较大的业绩贡献点。

公司上半年公告拟非公开发行募资不超过67.58亿元用于高像素光学镜头、3D光学传感器等项目建设,扩充公司核心业务产能,募投项目完成后将优化公司业务,进一步巩固龙头地位。

其三,净利润大幅改善,降本控费见成效:2020上半年公司毛利率提升0.7个百分点,主要原因为光学核心业务中摄像头模组和光学镜头出货量提升,公司产能利用率提高,同时触控业务结构优化,实现归母净利润大幅度改善。分季度看,Q2单季度毛利率环比提升1.0个百分点。上半年光学光电产品由于产能利用率提升毛利率同比增加1.1个百分点,其他业务毛利率均有不同程度的同比下滑。

2020上半年公司期间费用率下降,一方面来自疫情原因部分费用减少,另一方面公司成本管控效果有所体现。研发费用上半年达9.0亿元,智能终端光学领域的创新仍是趋势,公司保持研发投入积极抓住前沿动态,有效转化为可持续发展动力。

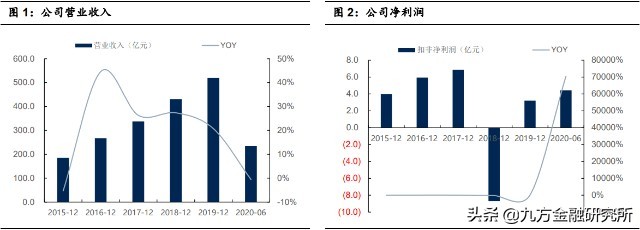

其四,业绩上,公司中报业绩亮眼。根据公司发布的2020年中期业绩报告,上半年实现营业收入234.6亿元,同比减少0.5%,毛利率10.8%,同比提升0.7个百分点,归属母公司净利润为5.0亿元,同比增长2,290.3%,每股净利润0.18元,同比增长2,319.5%。第二季度公司实现营业收入为137.0亿元,同比增长5.9%,毛利率11.2%,同比下降0.4个百分点,归属上市公司股东净利润为3.6亿元,同比增长30.1%。

资料来源:公司公告、Wind、国信证券经济研究所

资金层面来看,目前,前十大股东中,外资在不断增持,共持有5248万股,而郭嘉队则持有3674万股。同时,高毅资本新进持有1780万股。

很明显,大机构和外资的持续大手笔加仓,反应了其对这股基本面和未来成长空间的看好。

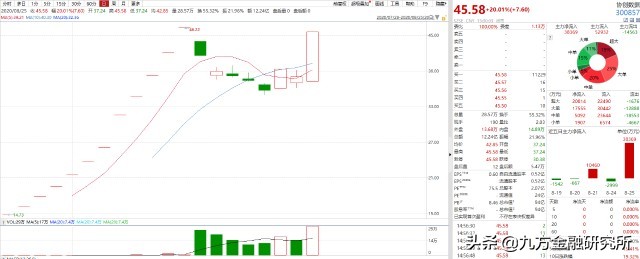

技术面来看,该股最近一段时间在60日均线上方维持震荡走势,同时,周线形态健康。

具体的择时上,建议大家自己跟踪就好,暂不赘述。

参考研报:

1.20200804-天风证券-欧菲光(002456.SZ):中报业绩符合预期,全年成长逻辑不变

2. 20200803-华金证券-欧菲光(002456.SZ):聚焦主业净利润大幅增长,光学赛道龙头优势凸显

3.20200804-国信证券-欧菲光(002456.SZ):大客户订单逆势增长,带动收入结构优化

本文观点由葛骁林编辑整理 (登记编号:A0740619070003),本文所涉个股仅为案例分析,不作为投资建议,据此操作风险自担。